#天天基金调研团#

2025 年 10 月 30 日,诺安基金权益投资事业部副总经理兼研究部总经理邓心怡就旗下诺安稳健回报灵活配置混合型基金(聚焦 AI 赛道)开展路演,围绕 AI 产业链投资逻辑、核心布局方向及产品管理策略展开深度分享。此次调研不仅揭示了 AI 产业从 “概念炒作” 向 “产业落地” 的演进脉络,更展现了基金经理对科技投资 “动态迭代、估值纪律、预期差挖掘” 的核心思考,对普通投资者理解科技赛道投资具有重要参考价值。

一、基金经理核心观点:锚定 AI 产业本质,把握三大预期差方向

邓心怡具有丰富的科技领域投研经验(曾任职于中国对外贸易信托,2020 年加入诺安基金,管理多只科技类基金),其投资逻辑始终围绕 “AI 是生产力杠杆” 这一本质展开,并强调 “AI 与国内自主可控双轮驱动” 是长期主线。以下四大核心观点值得重点关注:

1. AI 的本质:生产力杠杆,数据是核心驱动力

邓心怡将 AI 定义为 “激活新生产力的杠杆”,其效能取决于对数据的撬动能力 ——AI 与不同行业的数据结合,能催生颠覆性机会:

与生物制药结合:美股 Tempest Therapeutics、港股晶泰控股通过 AI 加速药物分子筛选,新药研发效率大幅提升;

与现实世界结合:机器人是最具想象力的方向,而 “下一代人机交互终端”(如新型智能体)更是布局重点 —— 国内政策明确 2030-2035 年新型智能终端渗透率需超 70%,当前形态未明的阶段,恰恰蕴含 “从 0 到 1” 的投资机会。

从科技革命规律看,每一轮变革均遵循 “软件(应用平台)与硬件(基础设施 + 终端)交替上行” 逻辑:

互联网时代:Windows(软件)+ PC / 路由器(硬件);

移动互联网时代:iOS/Android/ 微信(软件)+ 智能手机 / 5G(硬件);

AI 时代:先改造电动车(智能移动空间),再拓展机器人、新智能体,而算力(以英伟达为代表)是底层支撑;未来更将前瞻布局量子计算,抢占下一代计算革命先机。

2. 配置逻辑:紧跟大模型 “阶跃式迭代”,区分主题与产业投资

邓心怡指出,AI 大模型的迭代并非循序渐进,而是 “阶跃式突破”,这一特征直接决定配置方向:

下游应用(主题投资):模型能力是 “点金手”,迭代后需快速跟踪 “被点亮” 的新方向,同时严格评估估值与商业空间。例如:2024 年年中 Sora 文生视频模型催生 IP 公司行情,但因后续能力未突破,行情回落;2025 年 4-5 月谷歌 Veo3(文生视频升级)、Genie(文生世界)模型落地,叠加游戏板块低估值,催生新一轮游戏行情。

上游算力(产业投资):模型算法决定硬件需求,迭代会开启新硬件周期。2024 年 9 月 GPT O1 模型(思维链能力)发布后,其 “后训练” 模式不再需要大规模并行互联,催生 ASIC 定制化芯片需求;2025 年 5 月英伟达 GB200 稳定出货后,大集群投资重启,基金随之将仓位从 ASIC 切换回海外算力链 —— 这一操作并非 “追涨杀跌”,而是基于 “算法 - 硬件匹配” 的产业逻辑。

3. 未来机会:三大 “预期差” 方向,是下半年及明年核心布局点

邓心怡认为,当前市场对 AI 板块的认知存在三大偏差,这些偏差正是投资机会所在:

应用端:“AI 吞噬软件” 论需纠偏,结构性机会显现

数据已验证 AI 应用的高增长(谷歌近三月 Token 使用量年化增速超 20%,字节近 12 个月 CAGR 超 50%,OpenAI 成最快达百亿美金年化收入的公司),但市场因 “GPT-5 交互界面未变”“Cursor 日活下降” 担忧软件公司被替代。实则需分类看待:纯工具类软件面临压力,但拥有独特数据与行业工作流的企业级软件公司(如 ServiceNow、Salesforce),可通过 AI 从 “卖席位” 转向 “卖结果价值”,商业空间与利润率将重塑;C 端则看好 “交互界面进化”(从聊天框到 Grok 式虚拟伴侣)与 “沉浸式体验”(短剧、交互剧)。

算力端:国产化与 ASIC 是结构型占优环节

算力需求持续向上(全球半导体销售额因 AI 同比高增),但市场对两大方向预期不足:一是国产算力生态闭环已形成——2025 年 7 月国内大模型公司发起跨芯片联盟,部分大模型在国产芯片上推理效率超海外卡,8 月 DeepSeek 更新适配国产芯片的 FP8 数据结构,国产芯片设计、制造链估值将系统性修复;二是ASIC 增速将超通用 GPU—— 谷歌、微软用自研 ASIC 控制算力成本,当前市场预期 2027 年通用 GPU 与 ASIC 价值量比 3:1,但随着 Token 调用量增长,ASIC 性价比优势将凸显。

终端端:机器人与新智能单品,待产业信号验证

应用与模型成熟后,新人机交互终端将爆发:一是新型智能单品(智能眼镜、AI Pin 等),产业链预期 6-12 个月端侧 AI 增长,需跟踪先行者与瓶颈环节;二是人形机器人,需满足 “智能化(从物理训练转向虚拟世界并行训练,关注感知、控制系统)、量产(特斯拉为风向标)、场景(封闭场景如养老、物流率先落地)” 三大前提,当前虽有涨幅,但真实需求仍存。

4. 风险控制:回撤不是目标,“合理定价” 是核心

与传统 “控回撤” 思路不同,邓心怡认为回撤是 “严格评估个股市值与定价合理性” 的自然结果。以 DeepSeek 主题投资为例,基金通过 “基本面数据(EPS / 收入)+ 估值体系(PS)” 双维度评估:参考海外 Agent 类公司 10-15 倍 PS,反推国内公司合理市值,当估值接近上限时逐步减仓 —— 这一策略使基金在 2025 年 4-5 月 DeepSeek 调整期间保持稳健。

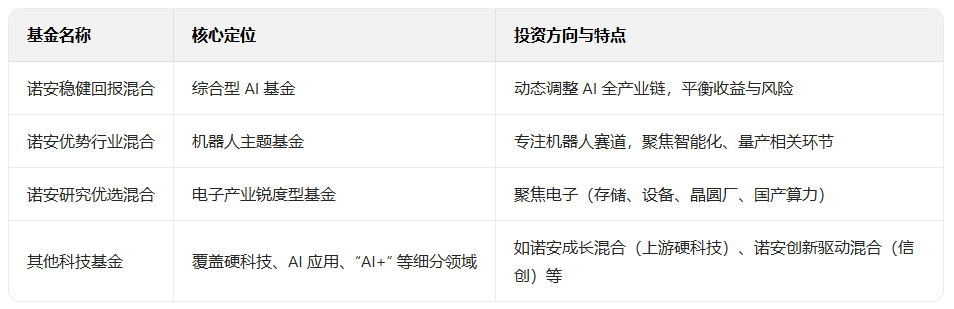

二、诺安科技产品线:差异化布局,满足不同投资需求

邓心怡管理的基金及诺安整体科技产品线分工清晰,投资者可按需选择:

三、调研感悟:科技投资需 “产业深度 + 估值纪律 + 长期视角”

此次调研中,邓心怡的投资逻辑不仅提供了 AI 赛道的 “地图”,更传递了科技投资的 “底层方法论”,带来三点核心启示:

1. 科技投资不是 “赌赛道”,而是 “跟产业节奏”

AI 板块的波动常让投资者困惑 “该追还是该撤”,但邓心怡的操作逻辑(从 ASIC 切换到海外算力链)表明,科技投资的关键是 “理解产业本质”—— 大模型迭代决定应用方向,算法变化决定硬件需求,脱离产业逻辑的 “追热点” 必然面临高风险。例如,基金未重仓英伟达产业链,并非不认可其竞争力,而是基于 “ASIC 在推理端性价比更优”“国产算力有结构性机会” 的产业判断,这种 “不唯龙头、只唯逻辑” 的思路,值得投资者借鉴。

2. “预期差” 是科技投资的 “超额收益来源”,但需用数据验证

市场对 AI 应用的担忧、对国产算力的低估、对 ASIC 的忽视,本质都是 “预期与现实的偏差”。邓心怡的布局(如 2024 年底提前布局 ASIC,2025 年关注企业级软件),正是基于 “用数据纠偏预期”—— 用谷歌 Token 增速验证应用增长,用国产芯片推理效率验证生态闭环,而非依赖 “市场情绪”。这提示普通投资者:面对科技板块的 “争议”,需多关注产业数据(如模型能力、公司财报),少被短期情绪左右。

3. 长期赛道的 “确定性”,需用 “估值纪律” 守护

AI 是长期赛道(未来 1-3 年趋势向上),但这不意味着 “随便买都能赚”。邓心怡对 DeepSeek 的估值把控(参考海外 PS、反推合理市值),以及对海外算力链的减持(因估值过高),体现了 “长期赛道也要找好价格” 的纪律性。许多投资者在科技板块亏损,并非选错赛道,而是在估值泡沫时入场 —— 这一案例提醒我们:即使是 AI 这样的高成长赛道,也需建立 “估值安全边际” 意识,避免 “为想象力买单”。

四、结语

邓心怡管理的诺安稳健回报,以 “紧跟大模型迭代、挖掘预期差、严守估值纪律” 为核心,在 AI 产业浪潮中寻找 “确定性机会”。对于风险承受能力匹配(基金风险等级 R3,适合 C3 及以上投资者)、认可科技长期价值的投资者,可重点关注其布局的三大预期差方向;但需注意,科技板块波动较大,投资前需结合自身资金属性(如是否有短期使用需求),避免盲目跟风。