一、核心观点

固收市场方面,上周债市仍处在低波行情中,仅超长端振幅较大,近期交易主线缺乏,沦为资金轮动的“配角”,在看股做债,中日地缘、地产、基金新规等消息影响中震荡磋磨,机构博弈利差挖掘行情,资金一度涌向超长端以及中短端部分券种。周五权益迎来大跌,债市相继走弱,上周股债双双迎来“黑色星期五”。全周来看,30y、10y、1y国债收益率分别变化1bp、1bp、-1bp收于2.16%、1.82%、1.40%。期限利差方面,30y-10y、10y-1y期限利差分别变化1bp、2bp收于34bp、42bp。上周处在宏观数据披露后的空窗期,近期公布的宏观数据都指向了国内偏弱的现实,值得关注的是近期地产再次出现了加速下行的情形,预计四季度金融数据承压概率较高,市场对基本面的担忧是当前支撑债市的关键。但在央行给定利率区间以及基金费率新规悬而未决的背景下,无论是股债跷跷板还是基本面数据,债市对短期扰动因素基本脱敏。关注延期披露的美国通胀数据以及中日地缘事件,这是影响短期风险偏好的重要因素。总体而言,远端依旧受美国降息周期+大美丽法案驱动全球总需求向上影响,债市上有顶,下有底状态或将延续。

二、资金市场

(一)公开市场操作

公开市场操作:上周央行进行16760亿元逆回购和8000亿元买断式逆回购操作,因有11220亿元逆回购及1200亿元国库现金定存到期,整体上实现净投放12340亿元。

图:上周公开市场操作情况

(数据来源:Wind、鑫元基金)

(二)政府债券

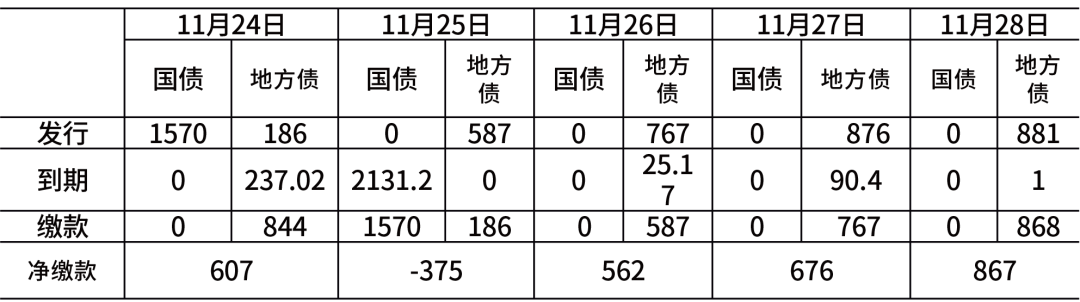

政府债发行:本周国债计划发行1570亿元,地方政府债计划发行3296亿元,整体净缴款2337亿元。

表:11月24日-11月28日政府债发行缴款 单位:亿元

(数据来源:Wind、鑫元基金)

(三)同业存单

同业存单发行:本周(11月24日-28日)存单到期7752亿元,较上周的9209亿元有所回落。

图:同业存单到期与发行

(数据来源:Wind、鑫元基金)

(四)回购市场

回购市场:上周资金面整体由均衡转为宽松。上周一为纳税申报截止日,且政府债净缴款规模较大接近2000亿,资金承压,价格上行;上周二为税期走款日,加上北交所新股精创电气申购,资金压力仍存,隔夜价格继续上行。上周三开始,税期影响即将结束,且其他扰动因素影响较小,资金利率开始下行。截至上周五,R001收于1.39%,较前一周下行4.19BP,R007收于1.5%,较前一周上基本持平。

(五)票据利率

票据利率:上周为中下旬时点,供给方面,一级市场签发量较前一周增加600亿至两千三百多亿左右,日均签发量在两千亿元附近,企业贴现需求同样明显提振,日均贴现金额在一千八百多亿元。需求方面,受供给支撑和转贴市场价格上涨的共同影响,直贴行上调报价,买盘情绪谨慎。供需相互博弈,票据利率震荡上涨。

三、债券市场

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

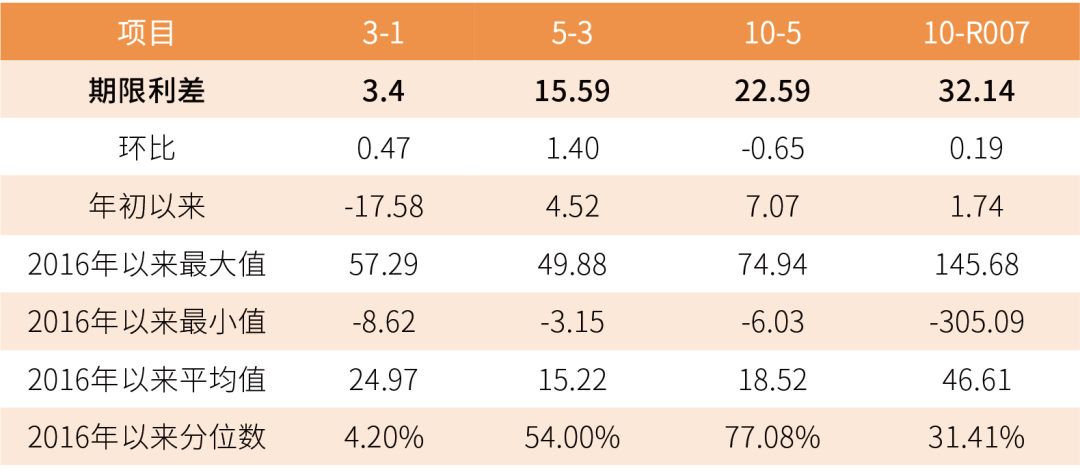

表:中债国债期限利差(2025年)

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

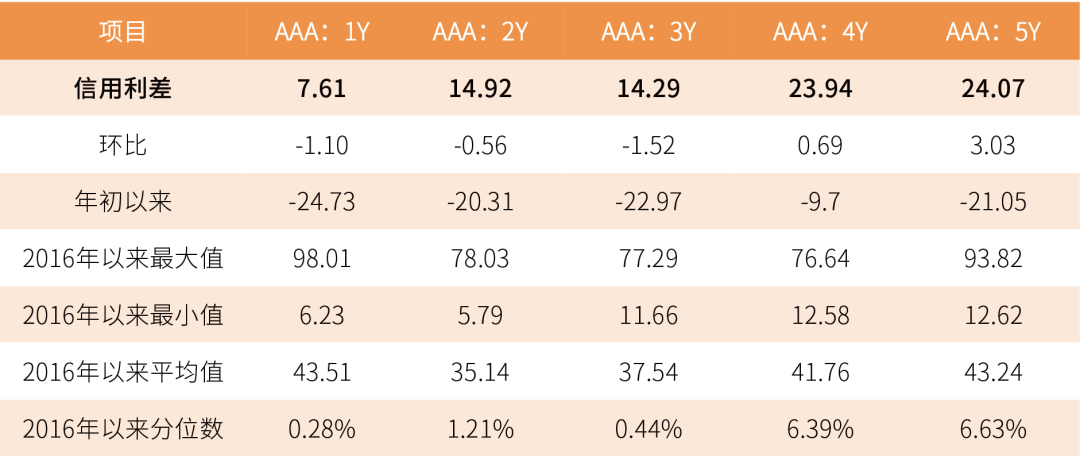

表:中债中短期票据信用利差(2025年11月21日)

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

上周利率债各期限收益率涨跌不一。其中,中债国债1年期收益率下行0.96BP至1.4008,3年期下行0.09BP至1.4348,5年期上行0.91BP至1.5907,10年期上行0.26BP至1.8166。

长期限高等级票据信用利差收窄。中债1年期AAA级中短期票据信用利差收窄1.10BP,中债2年期AAA级中短期票据信用利差收窄0.56BP;中债3年期AAA级中短期票据信用利差收窄1.52BP。

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

上周美债各期限收益率集体下行。1年期美债收益率下行8BP,3年期美债收益率下行11BP,10年期美债收益率下行8BP。

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

四、市场展望及投资策略

(一)宏观展望

宏观方面,往前看,美联储在12月会议前已进入关键经济数据“真空期”;随着降息接近中性利率,美联储风险平衡态度从“预防式”降息转为“数据依赖”。10月后关键数据(CPI、非农、零售)大面积推迟或取消,12月FOMC前仅剩9月非农作为核心参考。联储内部观点分化明显,鸽派(威廉姆斯、沃勒、米兰)主张降息以对冲就业风险,鹰派(哈马克、洛根、古尔斯比)担忧通胀黏性与金融稳定,投票权成员支持与反对降息比例约4:5。市场12月降息概率升至70%,但鲍威尔能否凝聚共识仍为关键变量,政策或倾向“技术性降息”或暂停,取决于其对数据真空期的风险权衡。

(二)债券市场展望和策略

上周债市仍处在低波行情中,仅超长端振幅较大,近期交易主线缺乏,沦为资金轮动的“配角”,在看股做债,中日地缘、地产、基金新规等消息影响中震荡磋磨,机构博弈利差挖掘行情,资金一度涌向超长端以及中短端部分券种。周五权益迎来大跌,债市相继走弱,上周股债双双迎来“黑色星期五”。全周来看,30y、10y、1y国债收益率分别变化1bp、1bp、-1bp收于2.16%、1.82%、1.40%。期限利差方面,30y-10y、10y-1y期限利差分别变化1bp、2bp收于34bp、42bp。上周处在宏观数据披露后的空窗期,近期公布的宏观数据都指向了国内偏弱的现实,值得关注的是近期地产再次出现了加速下行的情形,预计四季度金融数据承压概率较高,市场对基本面的担忧是当前支撑债市的关键。但在央行给定利率区间以及基金费率新规悬而未决的背景下,无论是股债跷跷板还是基本面数据,债市对短期扰动因素基本脱敏。关注延期披露的美国通胀数据以及中日地缘事件,这是影响短期风险偏好的重要因素。总体而言,远端依旧受美国降息周期+大美丽法案驱动全球总需求向上影响,债市上有顶,下有底状态或将延续。

#今年买基金赚了多少钱?#

$鑫元添鑫回报6个月持有期混合A(OTCFUND|017619)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。