一、核心观点

固收市场方面,上周债市围绕股债跷跷板、金融及经济数据交易,整体呈现“上有顶、下有底”窄幅震荡格局,市场对宏观数据反应钝化,趋势性行情尚未开启,交易盘主导的短波段操作成为上周内行情主要特征。具体来看,上周初的通胀数据、上周中的货政报告以及上周尾的社融和经济数据,均未能对市场形成持续性的方向指引;股债“跷跷板”效应仍较为显著,沪指强势突破并创出新高时,债市明显承压,随着上周尾权益市场走低,债市迎来弱修复。全周来看,30y、10y、1y国债收益率分别变化-1bp、0bp、1bp收于2.15%、1.81%、1.41%。期限利差方面,30y-10y、10y-1y期限利差分别变化-1bp、-1bp收于33BP、40BP。上周披露了10月份经济以及金融数据,偏弱的态势整体符合市场预期,短期流动性投放增速收敛概率较高,值得关注的是非银存款超季节性高增,存款搬家的趋势仍在持续。当前债市缺乏决定性的主线逻辑,本周关注英伟达财报披露情况,近期全球对AI叙事泡沫担忧程度有所增加,在缺乏明确降息指引的背景下拖累全球风险偏好下行,风险资产的脆弱性在增加,市场环境有利于债市。但总体而言,远端依旧受美国降息周期+大美丽法案驱动全球总需求向上影响,债市上有顶,下有底状态或将延续。

二、资金市场

(一)公开市场操作

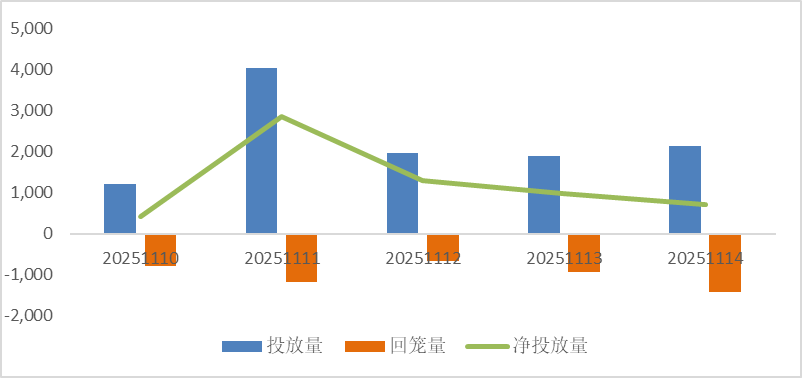

公开市场操作:上周央行进行11220亿元逆回购操作,因有4958亿元逆回购到期,整体上实现净投放6262亿元。

图:上周公开市场操作情况

(数据来源:Wind、鑫元基金)

(二)政府债券

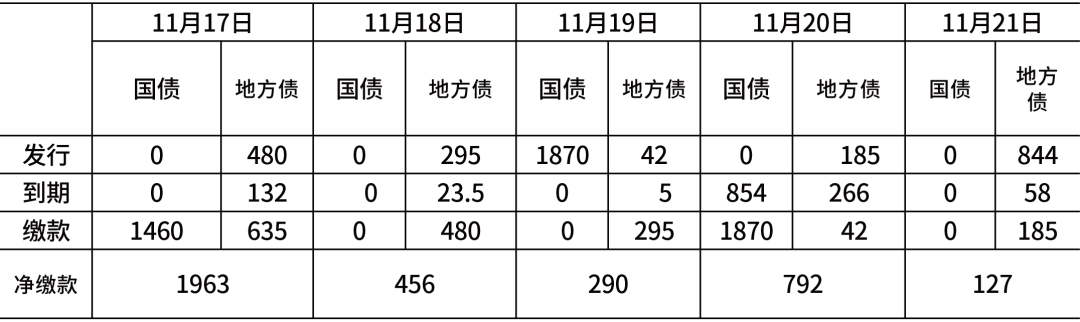

政府债发行:本周国债计划发行1870亿元,地方政府债计划发行1847亿元,整体净缴款3629亿元。

表:11月17日-11月21日政府债发行缴款 单位:亿元

(数据来源:Wind、鑫元基金)

(三)同业存单

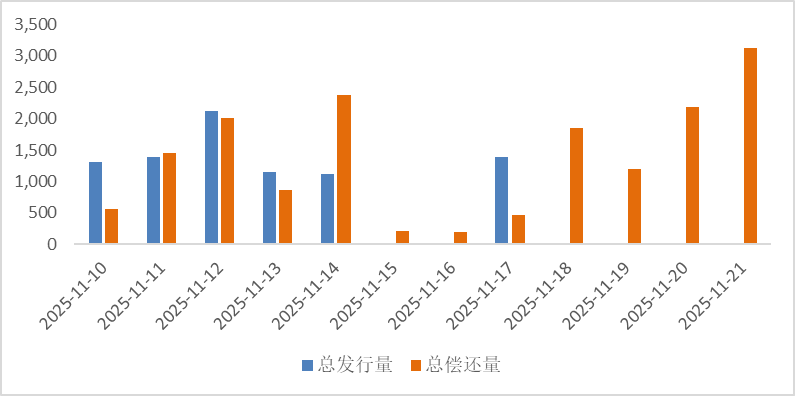

同业存单发行:本周(11月17日-21日)存单到期9209亿元,较前一周的7265亿元进一步提升。

图:同业存单到期与发行

(数据来源:Wind、鑫元基金)

(四)回购市场

回购市场:上周资金面先收敛后转松,资金利率明显上行。上周银行融出量明显下降,日均融出量为3.84万亿,远低于前一周的4.69万亿,加上政府债缴款规模上升,前两日资金明显收敛,资金价格上行;后半周随着央行投放增加,资金压力有所缓解,资金利率回落,但全周来看,各期限资金利率仍较前一周上行。截至上周五,R001收于1.43%,较前一周上行3.8BP,R007收于1.49%,较前一周上行2.68BP。

(五)票据利率

票据利率:上周票价先下后上,具体来看,前半周一级市场签发量回落加上大行连续降价收票,卖方低价出票,价格走低;后半周随着票价下行卖盘积极出票,大行提价收票,买方需求收敛,票价回升。

三、债券市场

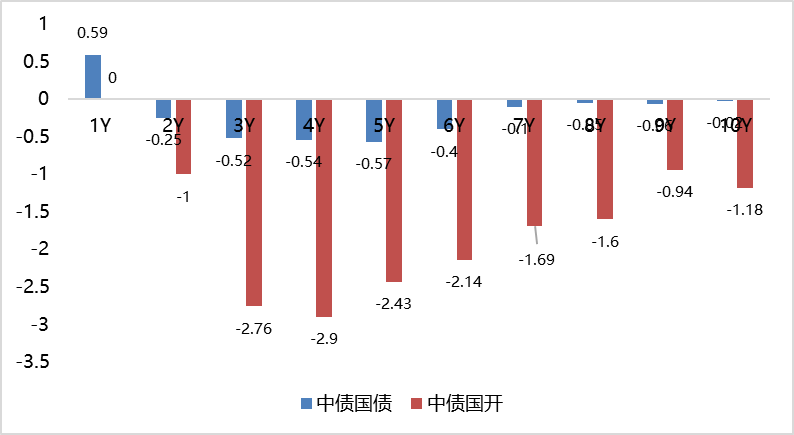

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

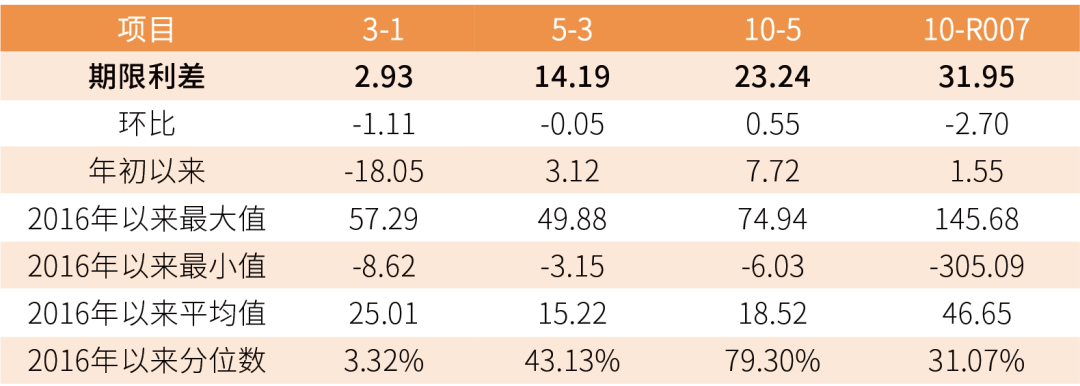

表:中债国债期限利差(2025年)

(数据来源:Wind,最大、最小、平均值区间均为2016年至今

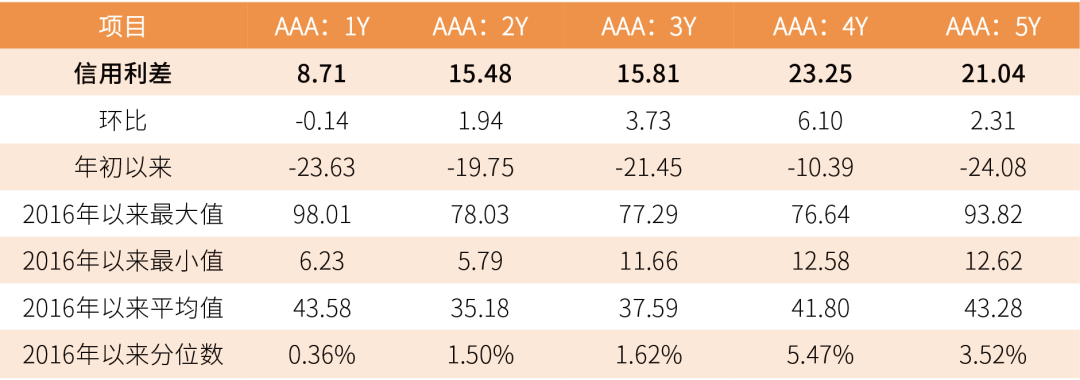

表:中债中短期票据信用利差(2025年11月14日)

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

上周利率债各期限收益率集体下行。其中,中债国债1年期收益率上行0.59BP至1.4104,3年期下下行0.52BP至1.497,5年期下行0.57BP至1.5816,10年期下行0.02BP至1.814。

长期限高等级票据信用利差短期收窄,长期走阔。中债1年期AAA级中短期票据信用利差收窄0.14BP,中债2年期AAA级中短期票据信用利差走阔1.94BP;中债3年期AAA级中短期票据信用利差走阔3.72BP。

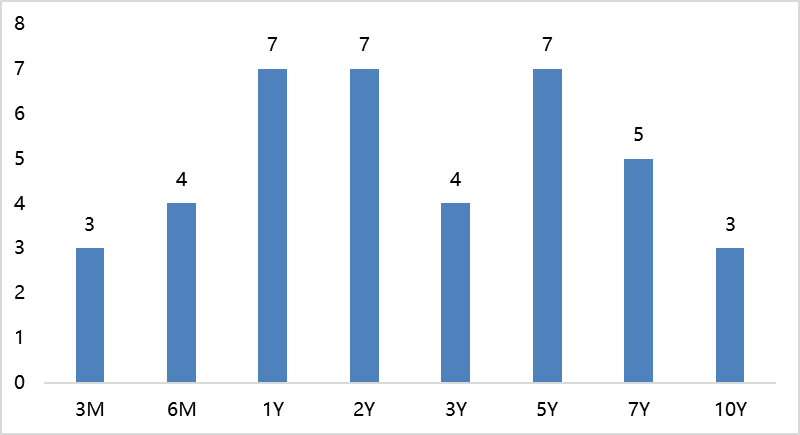

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

上周美债各期限收益率集体上行。1年期美债收益率上行7BP,3年期美债收益率上行5BP,10年期美债收益率上行3BP。

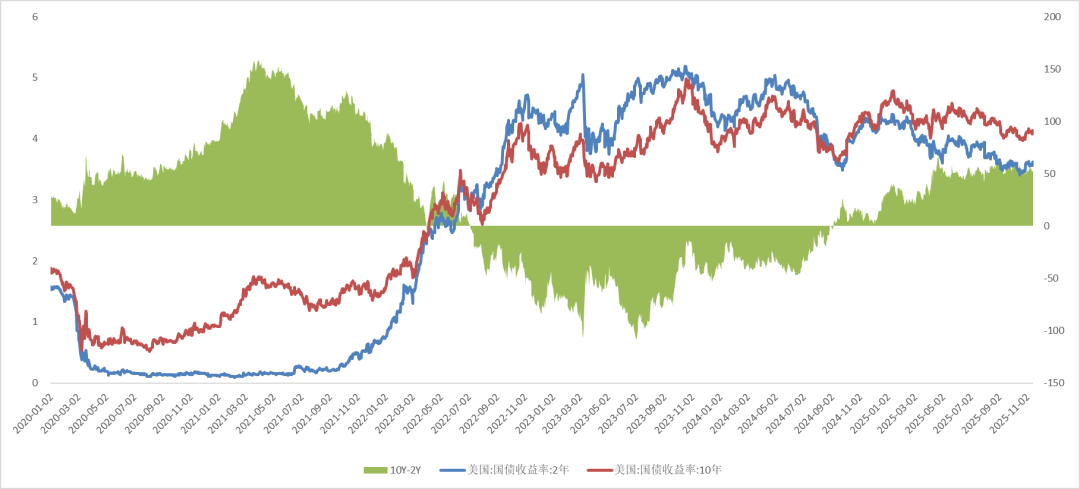

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

四、市场展望及投资策略宏观展望

宏观方面,上周10月通胀、金融、投资、消费等多项经济数据发布,数据显示国内经济增长有所放缓;海外方面,美国总统特朗普签署国会两院通过的一项联邦政府临时拨款法案,从而结束了已持续43天的史上最长联邦政府“停摆”。国内方面,上周多项关键宏观经济数据发布。具体来看,受扩内需、反内卷政策带动,以及中秋、国庆长假驱动,10月通胀读数延续温和改善,核心CPI同比录得1.2%,涨幅连续第6个月扩大,PPI环比0.1%,为年内首次转正。然而,受稳增长力度退坡以及去年同期高基数影响,10月消费、投资、生产等数据同比增速放缓,其中固定资产投资累积同比增速连续两个月为负。10月金融数据公布,社融、信贷、M1、M2等关键金融总量指标出现回落,央行在三季度货币政策报告中继续指出淡化对金融总量指标的关注,更多关注价格指标对经济金融的指引作用。海外方面,美国总统特朗普签署临时拨款法案结束联邦政府停摆,但多项关键经济数据的永久缺失以及美联储态度的转鹰使得全球金融市场风险偏好出现回落。

#今年买基金赚了多少钱?#

债券市场展望和策略

上周债市围绕股债跷跷板、金融及经济数据交易,整体呈现“上有顶、下有底”窄幅震荡格局,市场对宏观数据反应钝化,趋势性行情尚未开启,交易盘主导的短波段操作成为周内行情主要特征。具体来看,上周初的通胀数据、上周中的货政报告以及周尾的社融和经济数据,均未能对市场形成持续性的方向指引;股债“跷跷板”效应仍较为显著,沪指强势突破并创出新高时,债市明显承压,随着上周尾权益市场走低,债市迎来弱修复。全周来看,30y、10y、1y国债收益率分别变化-1bp、0bp、1bp收于2.15%、1.81%、1.41%。期限利差方面,30y-10y、10y-1y期限利差分别变化-1bp、-1bp收于33BP、40BP。上周披露了10月份经济以及金融数据,偏弱的态势整体符合市场预期,短期流动性投放增速收敛概率较高,值得关注的是非银存款超季节性高增,存款搬家的趋势仍在持续。当前债市缺乏决定性的主线逻辑,本周关注英伟达财报披露情况,近期全球对AI叙事泡沫担忧程度有所增加,在缺乏明确降息指引的背景下拖累全球风险偏好下行,风险资产的脆弱性在增加,市场环境有利于债市。但总体而言,远端依旧受美国降息周期+大美丽法案驱动全球总需求向上影响,债市上有顶,下有底状态或将延续。

$鑫元恒鑫收益增强债券型发起式E(OTCFUND|018849)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。