一、核心观点

固收市场方面,本周债市多空反复,收益率整体来回震荡。周初在贸易战缓和信号下债市修复节奏中断,市场展开利空定价。盘中存款利率下调引发市场对降准降息的期待,市场博弈宽松预期,交易情绪一度回暖,但就结果来看,本周双降预期再度落空,但机构对四季度的双降仍有期待。周四中美谈判信息再度逆转市场风偏,引发债市快速走弱。本轮中美摩擦对债市的边际影响衰减,投资者从"恐慌驱动"转向"机会驱动",更关注技术面超跌后的波段机会,而非长期避险配置。全周来看,30y、10y、1y国债收益率分别变化1bp、3bp、3bp收于2.21%、1.85%、1.47%。期限利差方面,30y-10y、10y-1y期限利差分别变化-2bp、0bp收于36bp、38bp。本周四中全会召开,债市整体对此反应平淡,但公报偏积极的措辞和表态,叠加上中美谈判背景下的风险偏好改善,驱动权益市场情绪上行,股债跷跷板效应再现导致债市承压。下周需关注的驱动因素较多,首先是中美马来西亚谈判以及此后APEC会议两国领导人的会面,将整体决定市场走势究竟是延续避险思路还是宽松交易,对此我们认为能形成广泛的贸易协议概率并不高,大概率两国边打边谈,关税推迟落地,基于此只要没有谈崩,市场的整体方向应该是宽松交易;其次是美联储例会,周五公布的通胀数据让月底美联储降息板上钉钉,在风偏上行的推动下有部分资金左侧抢跑宽松交易。后续随着避险交易渐进尾声,居民资产配置再平衡重回主线,那么债市大方向承压,保持观望寻找确定性的票息,逢上涨止盈可能是比较好的应对方式。

二、资金市场

(一)公开市场操作

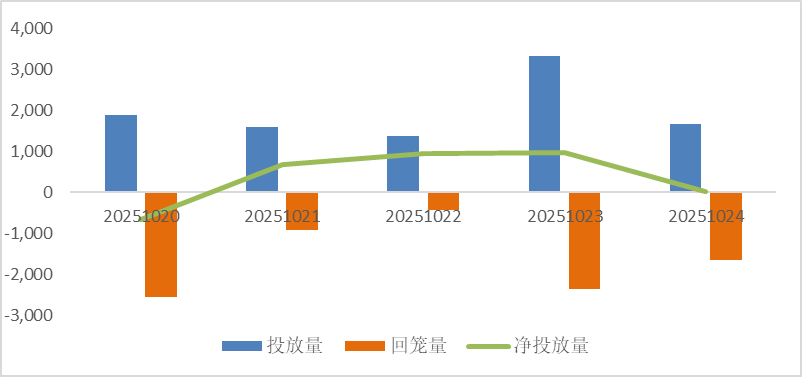

公开市场操作:本周央行进行8672亿元逆回购操作和1200亿元国库现金定存发行,因有7891亿元逆回购到期,整体上实现净投放1981亿元。

图:上周公开市场操作情况

(数据来源:Wind、鑫元基金)

(二)政府债券

政府债发行:下周国债计划发行0元,地方政府债计划发行2707亿元,整体净缴款1337亿元。

表:10月27日-10月31日政府债发行缴款 单位:亿元

(数据来源:Wind、鑫元基金)

(三)同业存单

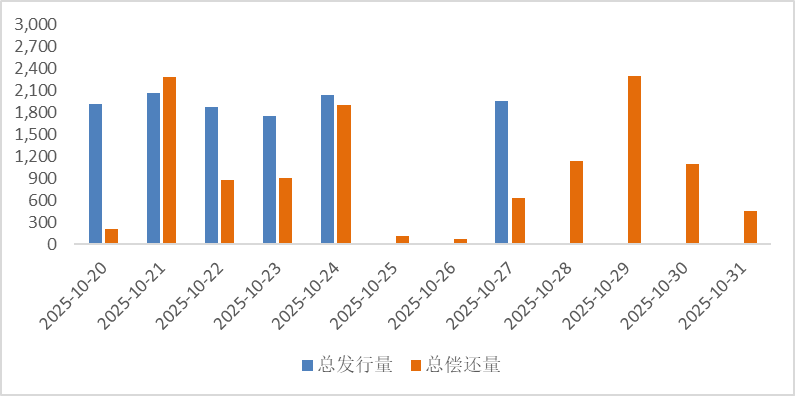

同业存单发行:下周(10月27日-31日)存单到期5808亿元,较前一周的6167亿元小幅回落,到期压力相对不大。

图:同业存单到期与发行

(数据来源:Wind、鑫元基金)

(四)回购市场

回购市场: 本周资金面整体均衡宽松,资金利率平稳运行。本周税期未至,逆回购到期7891亿元,整体到期规模不大且到期量分布较为均匀,加上为呵护资金面,央行持续保持投放,资金面总体均衡宽松。截至周五,R001收于1.38%,较前一周上行1.56BP,R007收于1.46%,较前一周下行0.36BP。

(五)票据利率

票据利率:本周在规模因素的影响下,主要大行进场收票的节奏加快,前4个工作日,在大行的降价带动下,买盘陆续释放收票需求;供给方面,转贴卖盘谨慎出票,压低报价,供需博弈,票价快速下行。周五,大行上调报价,卖盘跟随高价出票,票价反弹。

三、债券市场

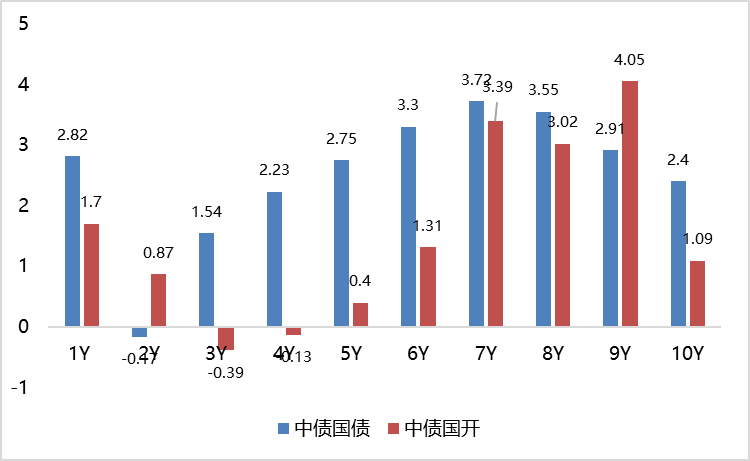

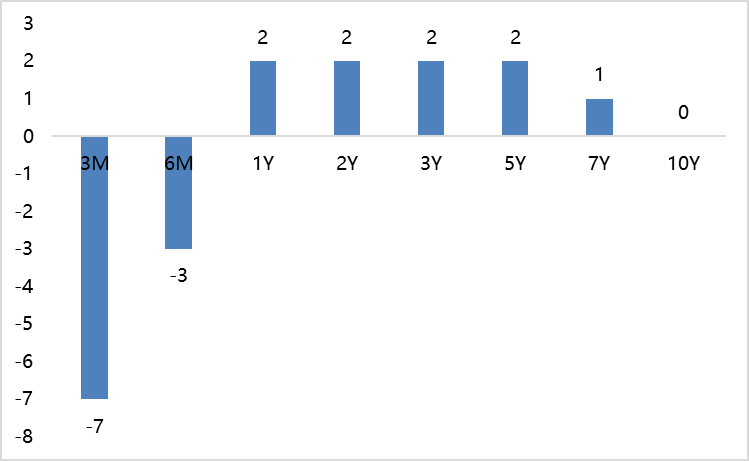

图:本周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

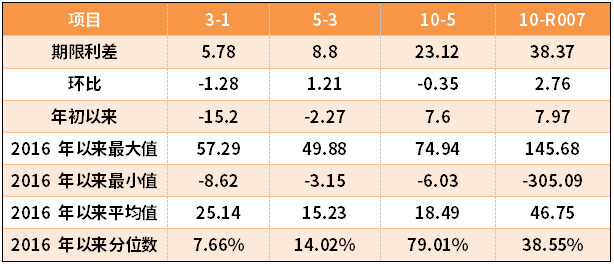

表:中债国债期限利差(2023年)

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

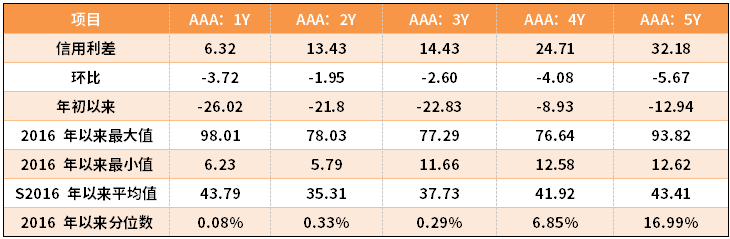

表:中债中短期票据信用利差(2025年10月26日)

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

本周利率债各期限收益率多数上行。其中,中债国债1年期收益率上行2.82BP至1.4716,3年期上行1.54BP至1.5294,5年期上行2.75BP至1.6174,10年期上行2.4BP至1.8486。

长期限高等级票据信用利差集体收窄。中债1年期AAA级中短期票据信用利差走阔3.72BP,中债2年期AAA级中短期票据信用利差走阔1.95BP;中债3年期AAA级中短期票据信用利差走阔2.60BP。

图:本周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

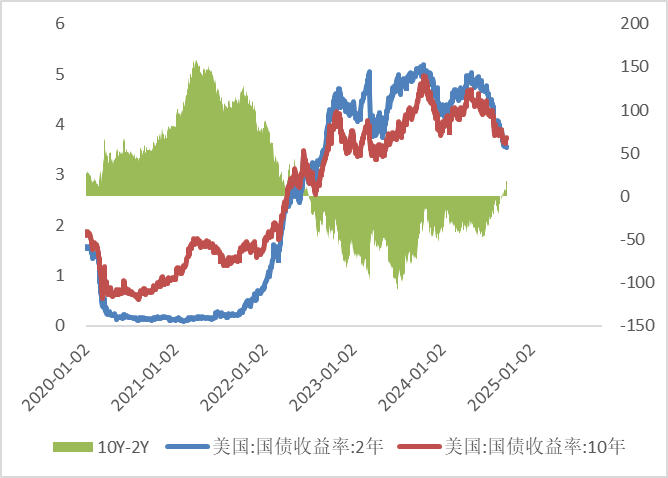

本周美债各期限收益率短期下行,上期小幅上行。本周10年期美债收益率与前周持平,10年期国债收益率上行2.4BP,中美利差倒挂程度减小。全周来看,1年期美债收益率上行2BP,3年期美债收益率上行2BP,10年期美债收益率与前周持平。

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

四、市场展望及投资策略

(一)宏观展望

宏观方面,中国共产党第二十届中央委员会第四次全体会议胜利召开,全会审议通过了《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,为今后五年我国经济社会发展擘画蓝图、指明方向;海外方面,美国9月通胀低于预期,数据公布后市场完全消化美联储年内剩余时间两次降息25个基点的预期。国内方面,党的二十届四中全会胜利召开,全会审议通过了“十五五”规划建议,提出了“十五五”时期国民经济和社会发展的12个重点方向,分别是:现代化产业体系、新质生产力、扩大内需、经济体制改革、高水平对外开放、乡村振兴、区域协调发展、文化繁荣创新、改善民生与共同富裕、绿色转型、国家安全体系建设、国防和军队现代化建设。海外方面,9月美国通胀全面低于预期,服务业通胀创下2021年11月以来的最低水平。数据公布后,市场完全消化了美联储年内2次降息25BP的预期。另外,由于美国联邦政府持续处于关门状态,10月美国CPI数据或将无法发布,这或将是历史首次,关键数据的缺失或将加剧全球市场的不确定性。

(二)债券市场展望和策略

看股做债是当前国内债市的主线,背后反映的是居民资产配置再平衡的过程,只要股市不言顶,就会不断驱动居民财富从债市流向股市,那么债市整体还是承压。前期债在中美贸易摩擦升温的环境中偏利多一些,但随着两国重新开启贸易谈判以及两国领导人即将会面,预计避险交易即将退坡。只要两国没有谈崩,中期的市场主线依然是宽松交易,但债市不用过于悲观,中美在达成最终的贸易谈判协议前,风险偏好的压制是持续存在的,并且对于央行而言,经济增长离不开社会融资成本的下降。

$鑫元佳享120天持有债券A(OTCFUND|020813)$

展望来看,特朗普面对明年中期选举压力是确定性的,这就意味着中美之间硬脱钩并不现实,当前市场的一致预期也是中美在APEC会议上能有阶段性的关系缓和。历史上看,中美双方总会在最后时刻坐下来谈判,那么此前过度悲观的风险偏好就需要被修正,对应到债市就不宜过度乐观。当前中美谈判都来到了深水区,上轮马德里谈判的进展也并不大,芯片与稀土是双方无法轻易让步的筹码,能在关税和更广泛的贸易问题上达成协议的概率并不大。预计本轮谈判双方维持现状互有妥协,市场则延续宽松交易的主线,即美联储降息叠加大美丽法案驱动远端需求向上,国内资产具有强者恒强的强烈特征,随着过去居民定期存款到期后流向股市推动市场情绪,居民财富配置再平衡的过程中债市依旧承压。

策略方面,周五美国通胀数据超预期降温让美联储月底的降息板上钉钉,在风险偏好上行的驱动下市场重回宽松交易的概率较高,建议保持观望寻找确定性,用震荡市的思路看待当前债市。

#党的四中全会审议通过“十五五”规划建议#

$鑫元恒鑫收益增强债券型发起式E(OTCFUND|018849)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。