-核心观点-

宏观方面,当地时间4月2日,美国总统特朗普在白宫宣布对贸易伙伴征收所谓的“对等关税”措施,宣布美国对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税,例如对欧盟加征20%关税,对中国加征34%关税,对日本加征24%,对越南加征46%等。若根据2024年美国进口金额进行估算,“对等关税”清单或让美国平均的关税税率增加超过16%,美国可能征收到近4000亿美元的额外关税收入,而美国的进口可能会下降近4成。

4月4日,我国针对美国对等关税政策采取了一系列反制措施。若被加征关税的国家后续对美国的政策实施“报复”,则可能会进一步损害全球贸易。

另外,2025年3月美国非农就业数据超出市场预期,新增非农就业22.8万人,高于预期的13.5万人。然而,失业率小幅上升至4.2%,平均时薪同比增长3.8%,略低于预期。尽管3月就业数据表现良好,但市场对经济衰退的担忧并未缓解。

固收市场方面,上周债券收益率整体下行。资金面整体宽松,隔夜利率与七天资金利率显著下行。上周三在特朗普超预期关税带动下,市场风险偏好显著下降,债市出现单日巨幅上涨行情,各期限利率普遍大幅下行,整周来看信用债和流动性偏差的老券也出现了明显缓和修复。本周进入4月上旬数据公布期,市场面临因素扰动,宏观经济数据发布,预计市场本周存在震荡波动。

-宏观动态-

国内宏观

3月制造业PMI创一年来新高。国家统计局公布数据显示,3月份,我国制造业PMI、非制造业PMI和综合PMI分别为50.5%、50.8%和51.4%,比上月上升0.3、0.4和0.3个百分点,均连续两个月上升。其中,建筑业PMI连续2个月环比上升,创2024年6月以来的新高。我国经济回升苗头更为明显,二季度宏观经济预计继续取得“量的稳定增长”和“质的较快提升”。

中国政府阐明关于反对美国滥施关税的立场。近期,美国以各种借口宣布对包括中国在内的所有贸易伙伴滥施关税,严重侵犯各国正当权益,严重违反世界贸易组织规则,严重损害以规则为基础的多边贸易体制,严重冲击全球经济秩序稳定,中国政府对此强烈谴责,坚决反对;美国有关做法违背基本经济规律和市场原则,罔顾多边贸易谈判达成的利益平衡结果,无视美国长期从国际贸易中大量获利的事实,将关税作为实施极限施压、谋取私利的武器,这是典型的单边主义、保护主义和经济霸凌行径。

中办、国办近日印发《关于完善价格治理机制的意见》。意见部署五方面重点任务及17项具体措施,通过健全市场价格形成机制、创新价格引导机制、完善价格调控机制、优化价格监管机制、强化价格治理基础能力建设,加快构建市场有效、调控有度、监管科学的高水平价格治理机制。《意见》提出,要综合考虑总供给和总需求以及经济增长、市场预期、输入性影响等因素,合理确定价格水平预期目标,强化宏观调控导向作用。

海外宏观

美国3月非农就业人数增加22.8万人,高于预期。美国3月季调后非农就业人口增22.8万人,预期增13.5万人,前值从增15.1万人修正为增11.7万人。美国3月失业率4.2%,预期4.1%,前值4.1%;就业参与率62.5%,预期62.4%,前值62.4%;平均每周工时为34.2,预期34.2,前值从34.1修正为34.2。

美联储主席鲍威尔表示,受特朗普政府新一轮大规模关税政策的影响,美国经济正面临“比数周前预想更严重”的价格压力与增长放缓风险。不同于2019年应对贸易冲突时的“先发制人”式降息,本轮美联储更为克制。从美联储的视角来看,若第二季度PCE或核心通胀显著突破3%,且劳动力市场同步释放疲软信号,政策层或不得不重新评估路径。

欧洲央行3月份会议纪要发布。纪要显示,官员们认为4月会议时再次降息或维持利率不变都是有可能的,这取决于即将公布的数据。欧洲央行管委斯托纳拉斯发表最新讲话表示,美国关税不会阻碍4月降息。

-资金市场-

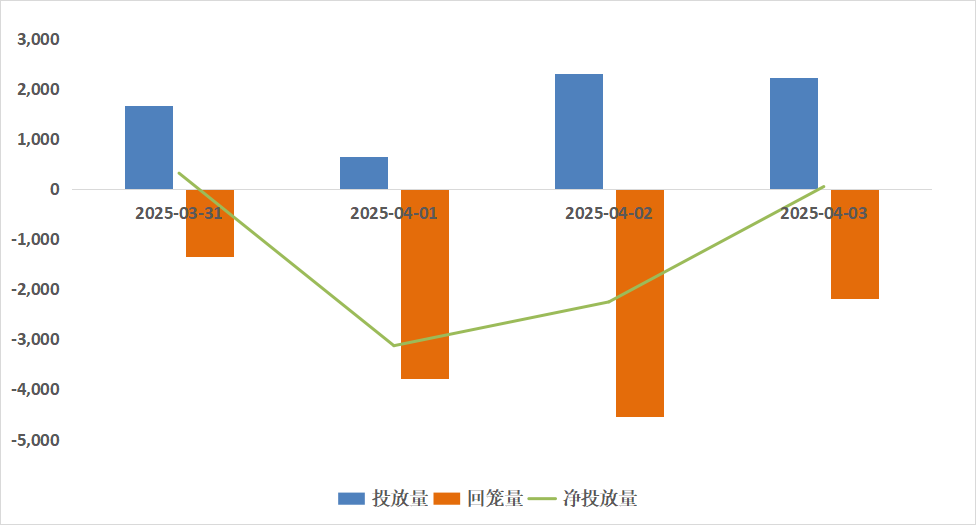

公开市场操作:上周央行进行6849亿元逆回购操作,因有11868亿元逆回购到期,实现净回笼5019亿元。

图:上周公开市场操作情况

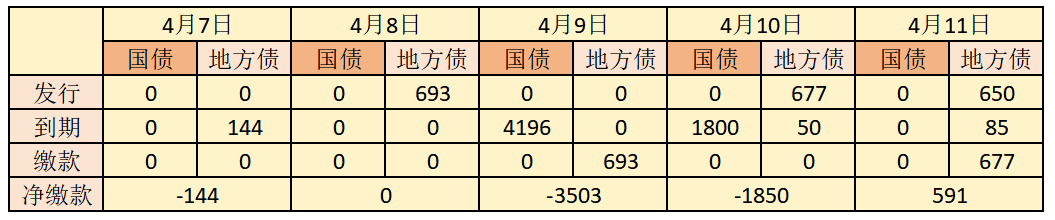

政府债发行:本周国债无发行计划,地方政府债计划发行2019亿,整体净缴款-4906元。

表:4月7日-4月11日政府债发行缴款 单位:亿元

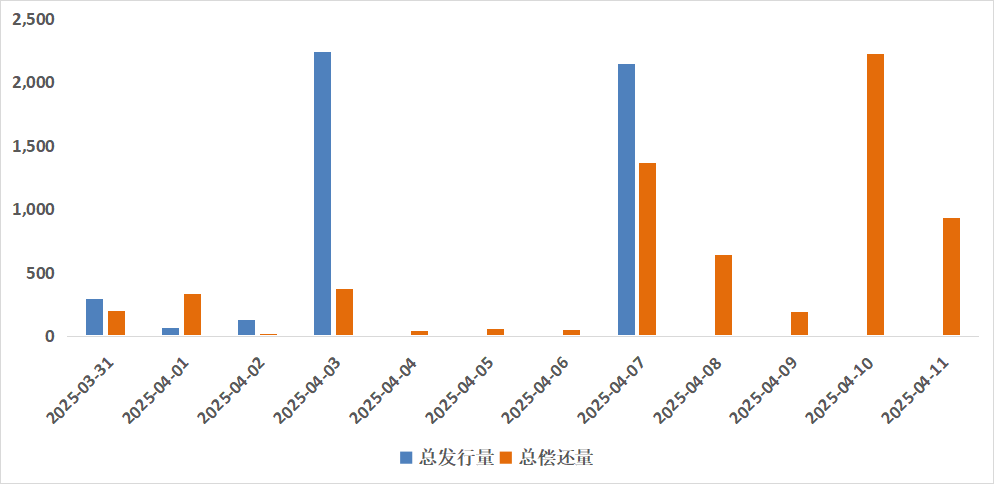

同业存单发行:本周(4月7-11日)存单到期5497亿元,规模较前一周的1011亿元明显抬升,而后连续两周单周到期量都在5000亿元以上。

图:同业存单到期与发行

回购市场:跨季后,资金面逐步转松,DR007、R007周均值分别下行7bp、18BP,隔夜利率也在跨季之后逐步回落至1.6%水平。上周内资金利率呈现“先上后下”的走势。3日,DR001、R001分别回落至1.62%、1.66%,较周内高点分别下行21BP、114BP。

票据利率:月末月初时点,票价利率呈涨后回落行情。月末,虽资金维持紧势,但中小行和非银建仓意愿犹在,部分机构仍在填补剩余的零星缺口,卖盘出于规模调整目的,短期出口相对较好。票价长期略降,短期上涨。月初,看跌行情影响,卖盘普遍低价出票,农行、建行等大行纷纷降价,提前进场布局,买方需求向好,票价整体下降走势。

-债券市场-

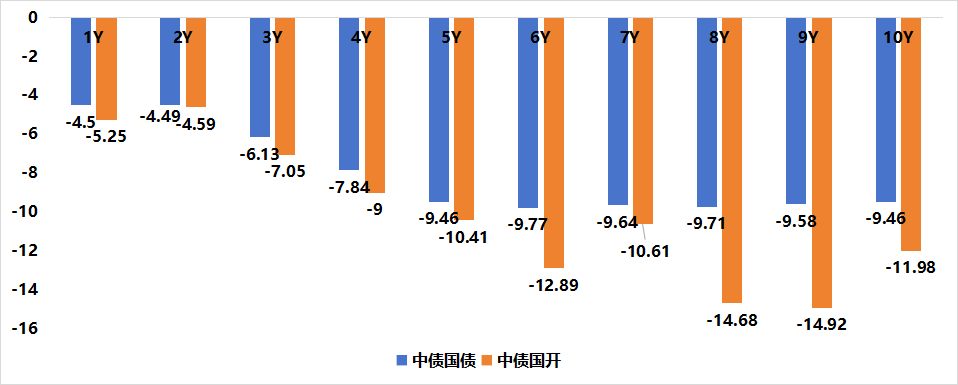

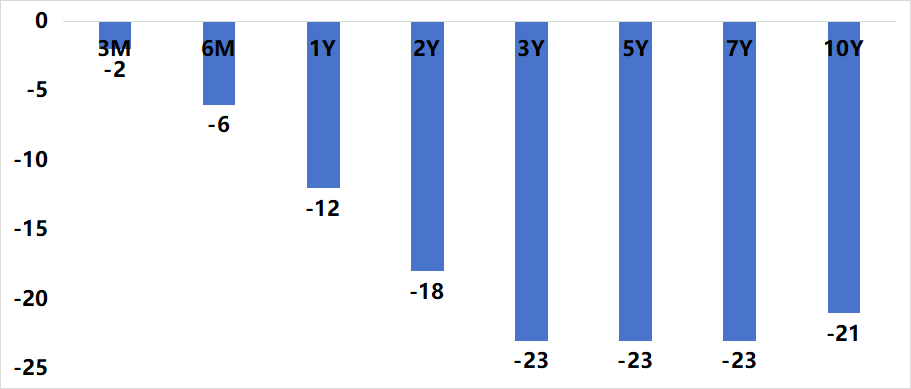

图:上周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

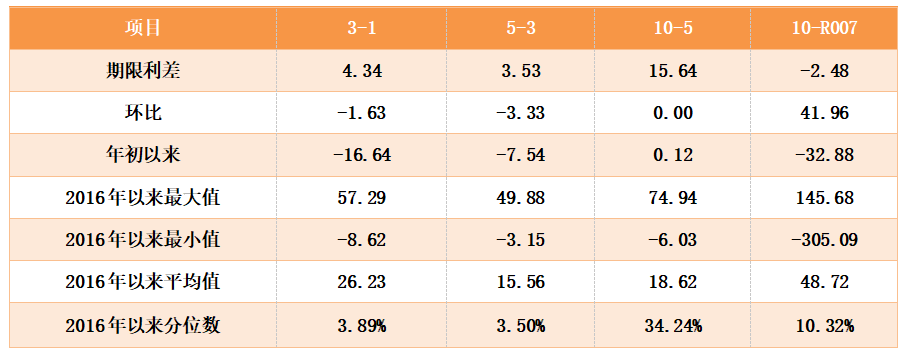

表:中债国债期限利差(2025年)

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

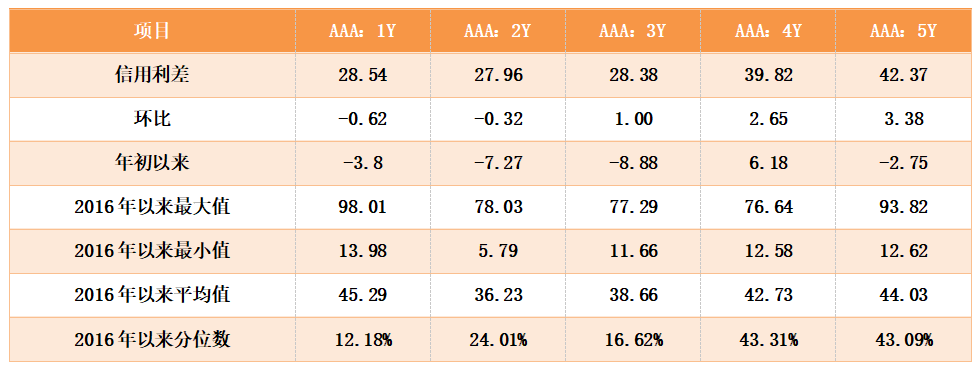

表:中债中短期票据信用利差(2025年4月3日)

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

上周利率债各期限收益率集体下行。其中,中债国债1年期收益率下行4.50BP至1.4829,3年期下行6.13BP至1.5263,5年期下行9.46BP至1.5616,10年期下行9.46BP至1.7180。

长期限高等级票据信用利差短期收窄,长期走阔。中债1年期AAA级中短期票据信用利差收窄0.62BP,中债2年期AAA级中短期票据信用利差收窄0.32BP;中债3年期AAA级中短期票据信用利差走阔1.00BP。

图:上周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

上周美债各期限收益率集体下行。上周10年期美债收益率下行21BP,10年期国债收益率下行9.46BP,中美利差倒挂程度缩小。全周来看,1年期美债收益率下行12BP,3年期美债收益率下行23BP,10年期美债收益率下行21BP。

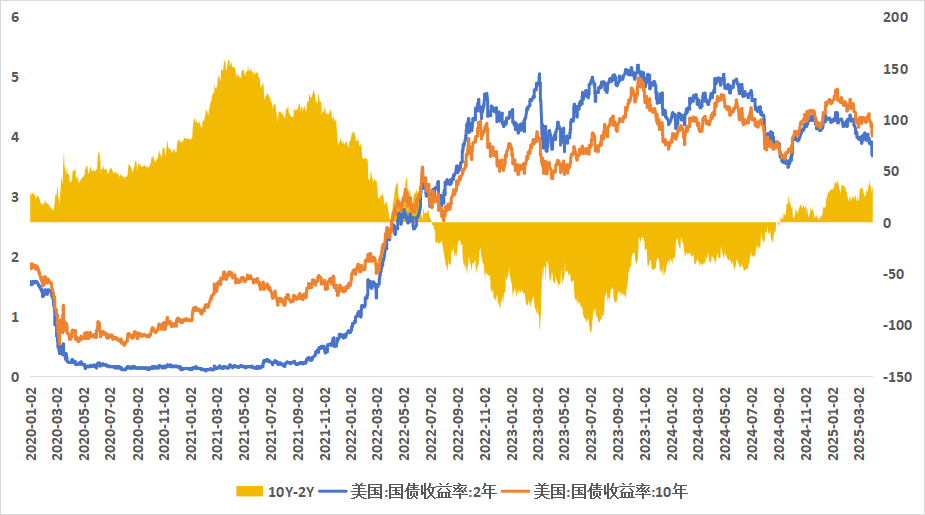

图:10年期和2年期美债收益率走势

(数据来源:Wind,鑫元基金)

-外汇市场-

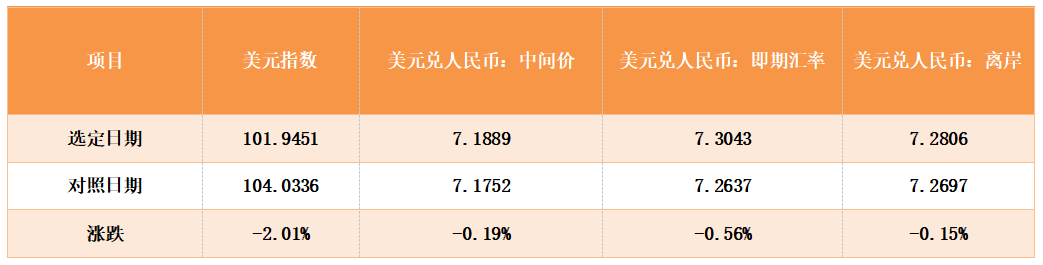

上周美元指数下行,离岸人民币汇率贬值。上周美元指数下跌2.01%,离岸人民币汇率有所贬值,中间价贬值0.19%,即期汇率贬值0.56%,离岸人民币汇率贬值0.15%。

表:上周美元及人民币汇率升贬值

(数据来源:Wind,鑫元基金)

注:外汇汇率数据为前周和上周最后一个交易日收盘价,涨跌幅反映当周变动幅度

-市场展望及投资策略-

宏观展望

展望来看,中国不会在关税博弈中轻易退让,而是坚持按自己的节奏发展经济、推动产业升级和改善民生。中国通过多元化海外市场、转口贸易和产能出海等方式,有效分散了美国单方面关税政策的影响。中国已成为第二大美国进口国,但对东盟、墨西哥、中国台湾和韩国等地区的出口显著增加,显示出较强的适应能力和市场灵活性。

市场担心美国经济衰退,主要来自于关税政策影响,对全球经济产生负面影响,可能导致消费者和企业信心下降,进而影响就业市场。市场预期2025年全年美联储将降息4次,首次降息时点为6月,概率超过60%。这反映出市场对经济衰退的担忧加剧。

债券市场展望和策略

从宏观基本面看,第一,当前国内经济修复情况的复杂性有所提升,三月份公布的宏观数据来看偏弱的数据较多,但进入四月份后,新发布的数据可能出现更多变化因素,已经公布的PMI数据显示当前经济持续性改善,目前从前瞻性数据来看,社融数据可能相对较好。第二,货币政策来看,关税事件发生后,央行后续货币工具箱的操作可能性提升,为了应对未来的不确定性事件对经济造成的冲击,预计会及时出台政策对冲风险。第三,在其他大类资产方面,近一段时间,权益市场及大宗商品期货,都出现了不同程度的回调,因此后续仍然要继续观察,特别是如果大类资产出现显著下跌后,可能会激发新一轮的政策刺激。

微观交易策略层面,银行近期为市场的主要卖出力量,基金和证券为主要买入力量,短期情绪指标也显示出超买迹象。近期市场从下跌情绪中陡然上升至热烈,但市场上涨初期的基础仍然不够牢靠,突发性上涨行情仍需要时间夯实基础,后期随着关税事件余波逐渐降低,叠加后期部分经济数据转好的利空,预计债市将迎来震荡时期,仓位不足者可以趁机逐步调整仓位和久期。

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资 建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。