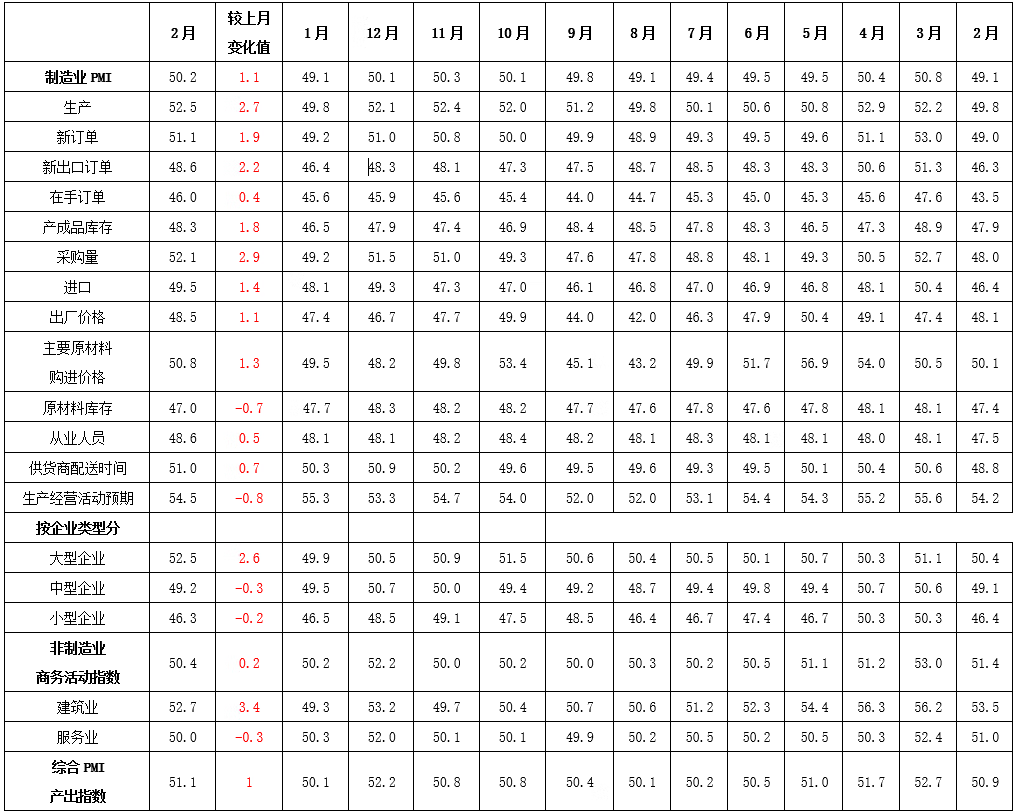

【数据】2月官方制造业PMI为50.2%,前值49.1%;非制造业商务活动指数为50.4%,前值50.2%;综合PMI 51.1%,前值50.1%,三大指数均位于扩张区间,我国经济景气水平总体有所回升。

#3月A股春季攻势能持续吗?#

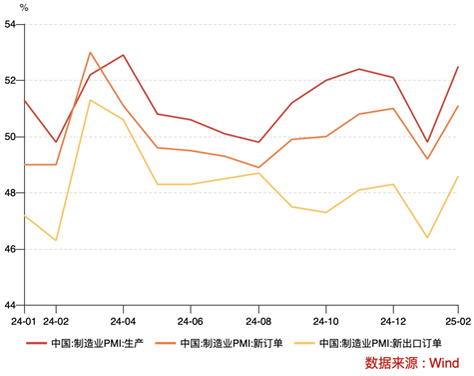

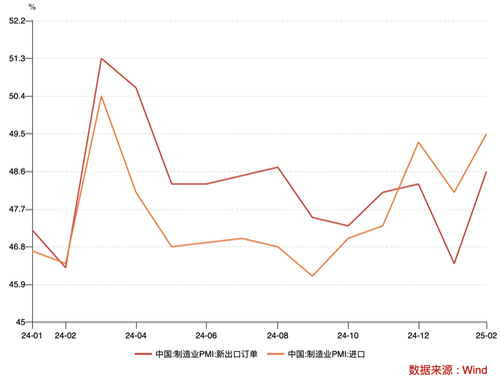

【制造业PMI数据点评】制造业PMI重回扩张区间。2月制造业PMI回升至50.2%,重新转向扩张。制造业PMI回升的主要动力来自于供需同步改善,生产拉动PMI回升0.68pct、新订单拉动PMI回升0.57pct。大型企业PMI回升至52.5%,由收缩转向扩张。中型企业、小型企业景气收缩加剧,PMI分别续降至49.2%、46.3%。从制造业整体供需来看,产销呈现同步改善的趋势。生产表现更强,2月生产指数较上月回升2.7pct至52.5%。同时,备产行为转向积极,采购量指数回升至去年4月以来最强。需求侧,制造业整体内外需同步改善,新订单指数较上月回升1.9pct至51.1%,新出口订单较上月回升2.2pct至48.6%。其中,从领先指标的角度观察,出口需求同比仍有支撑。从行业结构来看,2月景气改善的逻辑相对分散,主要可以分为三条线索:1)前期备库偏低的钢铁行业生产显著强于历年同期;2)内需需求改善主要是汽车、化工,但产成品库存同样在历年同期高位;3)外需改善的方向主要集中在中游行业抢出口,专用设备和电气机械新出口订单处于历年同期偏强水平。

【非制造业PMI数据点评】非制造业PMI有所修复。2月非制造业商务活动指数回升0.2个百分点至50.4%。建筑业PMI读数上行3.4个百分点至52.7%,回升幅度仅低于2023年同期,服务业PMI读数下行0.3个百分点至50.0%。从行业看,航空运输、邮政、电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均位于55.0%以上较高景气区间,业务总量较快增长。受节前集中采买,节后假日效应消退等因素影响,与居民消费相关的零售、住宿、餐饮等行业商务活动指数回落较为明显。从市场预期看,业务活动预期指数为56.9%,比上月上升0.1个百分点,连续五个月位于较高景气区间,表明多数服务业企业对行业未来发展较为乐观。

【政策前瞻】宏观政策更加积极。关注两会对全年的定调。展望2025年,政策给力、预期改善将助力经济持续回升向好,但风险挑战依然存在。总体看,中国经济长期向好的支撑条件和基本趋势没有变,中国经济持续回升向好国内政策基调积极,建议关注扩内需政策力度加码,以旧换新等补贴覆盖面更广,终端消费需求将得到提振;以科技创新引领新质生产力发展,打造中国发展新优势。

【市场影响】债市方面,2月PMI读数表现偏强对债市预计带来一定压力,但当前市场关注焦点仍在银行间市场资金面,往后看资金面不确定性仍强,对债市仍宜维持谨慎态度。权益方面,2月PMI读数超预期对提振权益市场风险偏好有一定积极作用,配置方向上继续建议关注政策支持和产业转型相关投资机遇,包括新质生产力(TMT/国防军工等)、高端制造业与出海(机械设备/电力设备/医药等)、国企改革以及相应产业整合的并购重组机会等。

$鑫元数字经济混合发起式A(OTCFUND|018818)$

$鑫元恒鑫收益增强债券型发起式A(OTCFUND|000578)$

表1:2024年2月-2025年2月中国PMI数据汇总表(%)

数据来源:国家统计局,鑫元基金

图1:PMI生产、新订单、新出口订单指数走势(%)

数据来源:Wind,鑫元基金

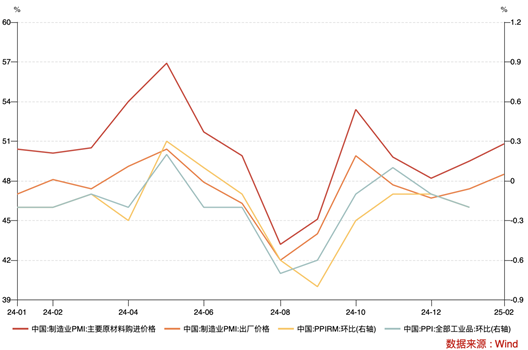

图2:价格指数走势(%)

数据来源:Wind,鑫元基金

图3:进口与新出口订单指数走势(%)

数据来源:Wind,鑫元基金

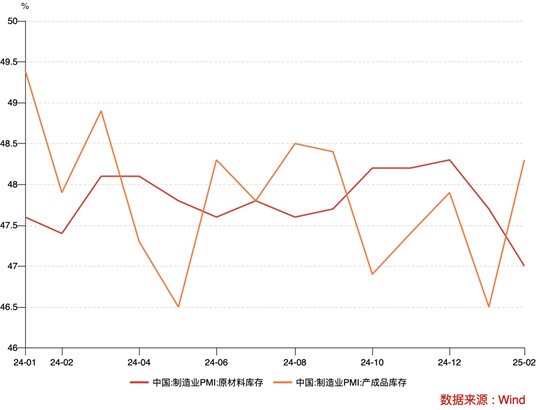

图4:原材料和产成品库存走势(%)

数据来源:Wind,鑫元基金

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

免责声明:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。