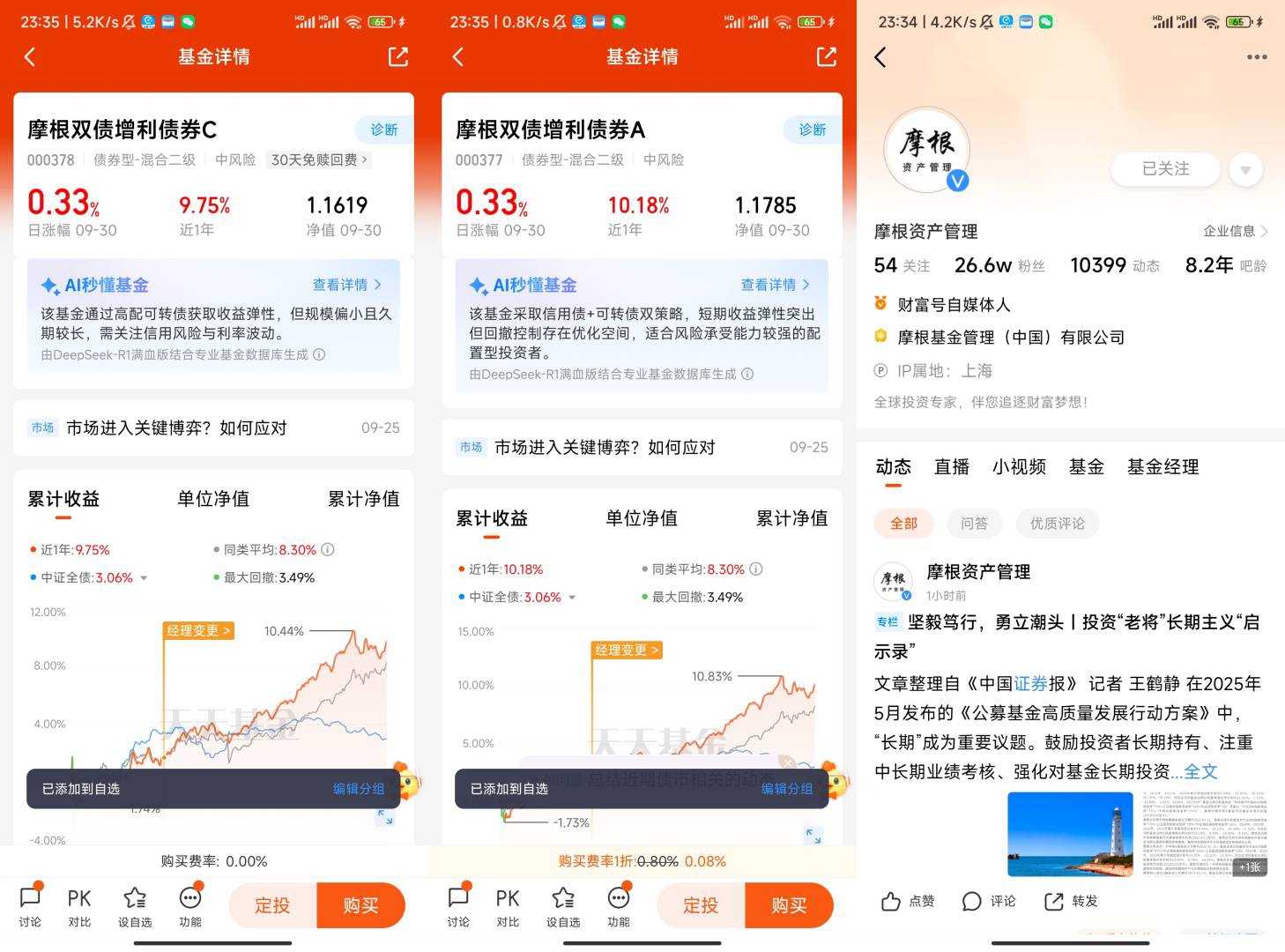

$摩根双债增利债券C$ 聊聊摩根双债增利债券C:适合普通人的稳健理财选择

对于不想冒太大风险、又希望收益比活期存款高一些的普通人来说,债券基金往往是不错的选择。今天就来聊聊摩根双债增利债券C,这款产品到底怎么样,值不值得关注,咱们用大白话好好说说。

先搞明白,“双债增利”到底是啥意思。简单说,就是这只基金主要投两种债券:一种是国债、金融债这类“利率债”,它们背后是国家或大金融机构,安全性特别高,就像理财里的“定心丸”;另一种是企业发行的“信用债”,收益比利率债能高一点,但风险也稍微高一点点,不过基金不会挑那些资质差的企业,大多是实力比较强的公司,相当于在稳健的基础上“加一点料”。

这只基金最突出的特点,就是“稳”。它的股票持仓占比很低,大部分钱都投在债券上,所以不像股票基金那样大起大落。比如2022年股市跌得比较厉害的时候,很多股票基金亏了不少,但摩根双债增利债券C当年还能有正收益;2023年市场波动的时候,它的最大回撤也很小,手里持有也不用天天担惊受怕。对于咱们普通人来说,理财最看重的就是“睡得香”,这款基金在这一点上做得还不错。

再说说大家关心的“收益”。它的收益不算特别高,但比银行活期、定期存款要划算。长期持有下来,年化收益大概在3%到4%左右,虽然比不上股票基金行情好的时候,但胜在稳定。比如你拿10万块钱买,一年下来能有3000到4000块的收益,积少成多,比放在活期里“躺平”强多了。而且它不会像一些高风险产品那样,突然亏很多,收益曲线比较平稳,适合用来放“闲钱”——就是短期内不用,但又想让它慢慢增值的钱。

还有一点特别适合普通人,就是“成本低、用着方便”。这只基金是C类份额,有两个好处:一是没有申购费,买的时候不用额外花钱;二是赎回费很划算,只要持有超过30天,赎回的时候就不用交赎回费了。不像有些基金,持有时间短要收不少手续费,这款基金短期持有成本不高,长期持有更划算。平时想用的时候,赎回后一两天就能到账,比定期存款灵活多了,急用钱的时候也能及时取出来。

当然,也得说说它的“小缺点”。首先,收益不是固定的,虽然稳,但也可能有短期小幅波动,比如遇到市场利率变动的时候,收益可能会稍微降一点,但不会像股票基金那样亏很多。其次,它不适合想赚“快钱”的人,如果你希望一年赚百分之十几甚至几十,那这款基金满足不了,它更适合追求“稳稳的幸福”的人。

那什么样的人适合买这款基金呢?如果你是刚接触理财的新手,不知道买什么,想先试试水,这款基金可以作为入门选择;如果你手里有一笔闲钱,比如几万元,一两年内可能要用,但又不想放活期,它能帮你“钱生钱”;如果你已经买了股票基金,想搭配点稳健的产品分散风险,它也能当资产组合里的“压舱石”。

总的来说,摩根双债增利债券C不是那种能让人“一夜暴富”的产品,但它胜在稳健、省心、成本低,特别贴合普通人的理财需求——不用研究复杂的市场行情,不用天天盯盘,把闲钱放进去,安安稳稳拿收益就行。对于大多数想“稳稳理财”的人来说,这样的产品其实比那些高风险、高收益的产品更实在,毕竟理财的本质,就是让普通老百姓的钱能安安稳稳地慢慢变多。