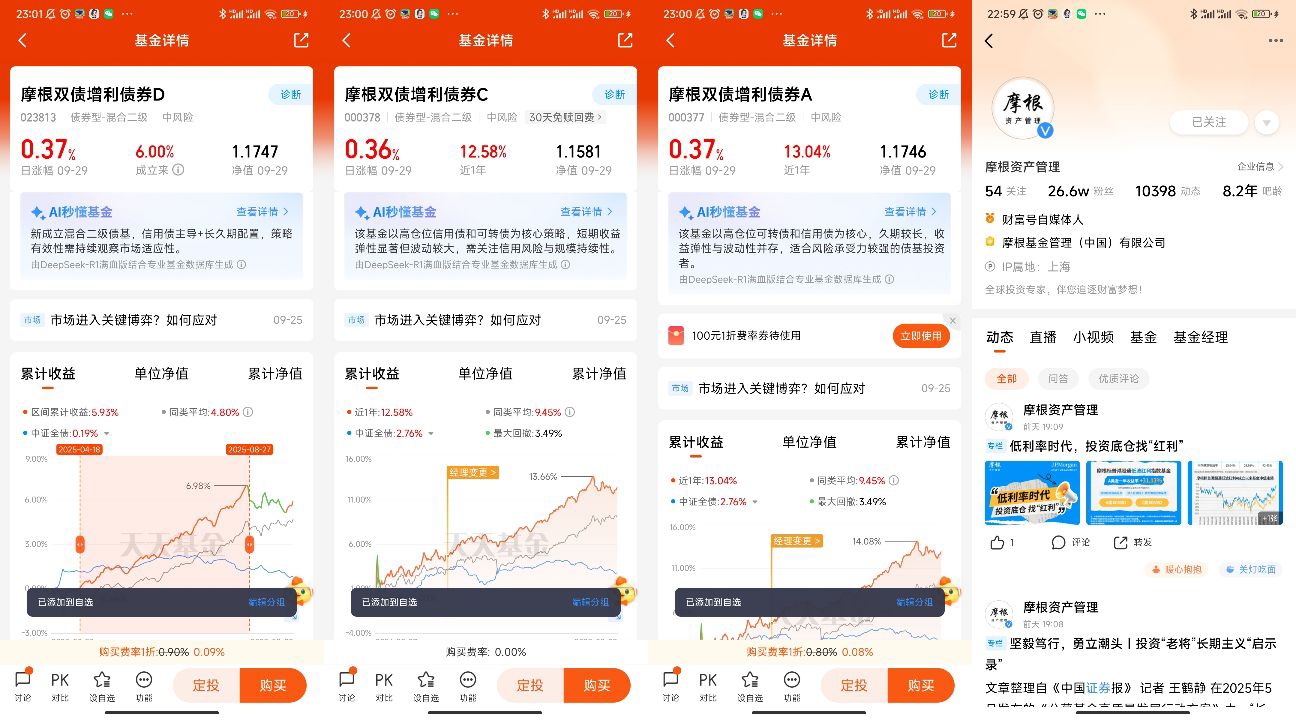

$摩根双债增利债券C$ $摩根双债增利债券A$ 摩根双债增利债券C:稳健理财的“攻守利器”

在债券基金里,摩根双债增利债券C算是一只“定位清晰、风格稳健”的产品,尤其适合追求“低波动+稳收益”的投资者,从产品设计、持仓策略到实际持有体验,都透着“务实”二字。

先看它的“双债”定位——主要投资国债、金融债等利率债,搭配高评级信用债,不投股票、不碰低评级债,相当于“左手抓安全,右手谋收益”。利率债由国家或金融机构背书,违约风险极低,是产品的“安全垫”;高评级信用债(多为AAA级)则能在稳健基础上增厚收益,两者搭配既避开了权益市场的剧烈波动,又比纯利率债基金的收益更有想象空间。

这类“双债”策略的优势,在市场波动时格外明显。去年债市经历短期调整,不少二级债基因持仓股票出现较大回撤,而摩根双债增利债券C因为纯债属性,净值波动始终控制在0.3%以内,没让持有人经历“过山车”式的焦虑。对不想承担风险、又嫌弃活期收益太低的人来说,它就像“稳稳的小粮仓”,每天的收益虽不算惊艳,但积少成多,长期下来比货币基金、短债基金的收益更可观。

再看产品细节,C类份额的设计很贴合普通投资者的需求。持有满7天赎回费为0,持有1个月内的销售服务费也较低,不管是短期周转闲钱,还是长期定投,成本都不算高。而且它的起购门槛低,10元就能上车,日常工资结余、节假日红包,都能随手投进去,积少成多实现“闲钱增值”。

从基金经理的操作来看,这只产品的管理风格偏“保守稳健”。持仓债券以中短久期为主,既能避免长债在利率上行时的净值波动风险,又能通过滚动配置捕捉票息收益;信用债方面,严格筛选高评级、低违约风险的标的,很少踩雷,这也是它长期净值稳步向上的关键。对普通投资者来说,不用研究债市利率走势,不用判断信用债风险,把钱交给这样的“稳健派”经理,更省心。

当然,它也有“不适合”的人群——追求高收益、能承受高风险的投资者,可能会觉得它的收益不够“刺激”;想靠它短期赚快钱的人,也容易失望,毕竟债券基金的收益靠的是“细水长流”,而非短期暴涨。但对大多数人来说,理财不是“赌大小”,而是“守底线”,摩根双债增利债券C的价值,正在于它能守住“不亏或少亏”的底线,同时提供比活期、货币基金更高的收益。

比如我身边一位朋友,把每月房租收入和年终奖的一部分投在这里,既不用像股票基金那样天天盯盘,又能在需要用钱时快速赎回(T+1到账),两年下来,收益比定期存款高2个百分点,还不用锁定长期资金。对他来说,这只基金不是“赚大钱的工具”,而是“资产的安全垫”,让他在配置股票、基金等激进资产时,心里更有底。

总的来说,摩根双债增利债券C不算“网红爆款”,却是一只“实用型”债基。它没有复杂的策略,没有花哨的概念,只用“利率债+高评级信用债”的简单组合,把“稳健”二字做到了实处。对想给资产找个“安全港湾”,又想让闲钱有点“小增值”的投资者,它值得纳入持仓清单——毕竟理财的终极目标,不是追求一时的高收益,而是在风险可控的范围内,实现资产的稳步增值。@摩根资产管理