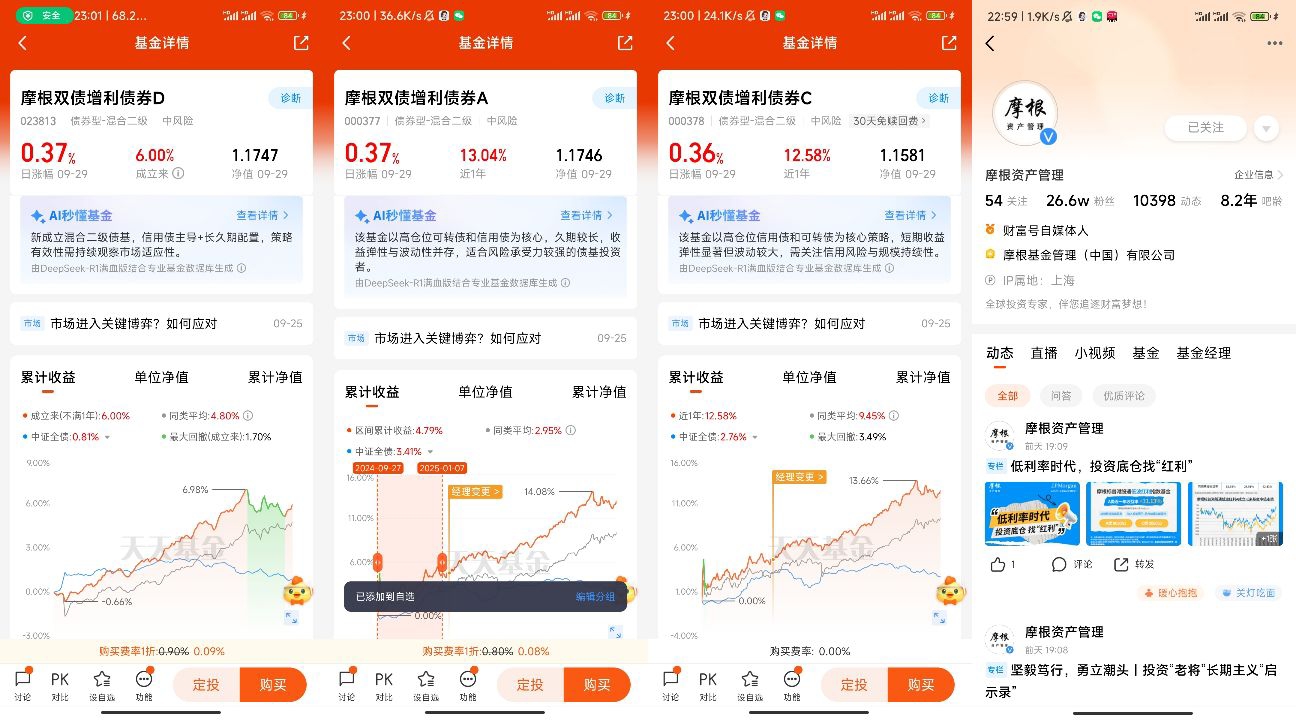

$摩根双债增利债券C$

双债平衡术:摩根双债增利债券C的攻守之道

在震荡加剧的理财市场中,既能抵御波动又能争取收益的产品始终备受青睐。摩根双债增利债券C作为践行"双债策略"的典型代表,以"信用债打底+可转债增强"的组合逻辑,在固收类产品中走出了一条攻守兼备的路径。从策略内核到实际表现,这只成立超十年的基金,藏着稳健投资者需要的理财答案。

双债策略的核心是通过资产互补实现风险与收益的平衡,这也是摩根双债增利债券C的运作基石。其组合构建遵循清晰的逻辑:以高评级信用债搭建安全垫,用可转债捕捉弹性机会,辅以少量权益资产增厚收益 。信用债部分主要聚焦AA+及以上评级的优质标的,涵盖银行永续债、城投债等领域,这些债券年化票息率超5%,能为组合提供持续稳定的现金流。通过分散投资于金融、公用事业等多个行业,前十大债券占比控制在47.68%,有效降低了单一主体违约带来的风险。

而占比达50.64%的可转债,则是基金"增利"的关键抓手。可转债兼具债券的保本属性与股票的上涨潜力,股市走强时可转股分享红利,下跌时则以债券属性托底。2024年四季度,基金正是通过精准布局新能源、消费等赛道的可转债,单季实现2.3%的收益,跑赢83%的同类产品 。这种"打底+增强"的组合,让基金在2025年上半年的震荡市中表现突出,近1年涨幅达到17.21%,大幅超越同类平均4.34%的水平。

主动管理能力是双债策略落地的核心支撑,摩根基金团队的操作功底在这只基金中得到充分体现。基金经理通过动态调仓应对市场变化,2025年1月预判到利率上行风险,果断将组合久期缩短至2.5年,成功规避了长端利率波动的冲击。在行业轮动中,2024年四季度减持风险暴露的地产债,加仓政策支持的交通运输板块;2025年二季度又精准布局AI、半导体等科技赛道的可转债,踩准了市场结构性机会 。高换手率策略(2024年换手率969.26%)背后,是投研团队对市场节奏的精准把握。

从收益与风险的匹配度来看,摩根双债增利债券C展现出较强的投资性价比。拉长时间维度,基金成立以来累计回报78.24%,年化收益6.01%,收益曲线始终保持向上趋势。即便在市场波动期,风险控制能力也较为突出,近一年最大回撤仅-5.58%,远低于股票型基金普遍-15%的水平;夏普比率达1.11,意味着每承担1单位风险可获得1.11单位收益 。对比纯债基金,它通过可转债获得了更高的收益弹性;相较于偏股基金,又凭借信用债的安全垫控制了波动幅度,这种平衡正是"固收+"产品的核心优势。

费率设计的优化让基金更具亲民性,尤其契合普通投资者的需求。C类份额免申购费,持有7天即可免赎回费,大大降低了短期参与的成本。管理费率降至0.4%,托管费0.1%,整体费率处于行业较低水平,长期持有能有效减少费用对收益的侵蚀 。这种费率设置,让小额资金也能灵活参与双债策略的投资机会,无需担心成本过高的问题。

当然,投资这只基金也需关注潜在风险。可转债与正股高度相关,若权益市场出现大幅调整,可能导致净值回撤扩大,2025年1月市场波动期间,基金单月回撤曾达-3.2% 。信用债部分虽以高评级为主,但仍存在中小企业私募债的流动性风险敞口。此外,C类份额规模较小(二季度末仅489万元),存在一定的清盘风险,需要投资者持续关注规模变化。

综合来看,摩根双债增利债券C是震荡市中稳健理财的优质选择。它以双债策略为骨架,用主动管理能力注入活力,通过费率优化降低门槛,完美适配追求"稳健+弹性"的投资者。对于保守型人群,可将其作为资产配置的"压舱石",占理财组合的20%-30%;对于有一定风险承受能力的投资者,可通过它捕捉可转债市场的结构性机会。

在2025年货币政策宽松预期下,债市仍有支撑,而科技、消费等领域的可转债机会值得期待。摩根双债增利债券C的"攻守平衡术",或许正是应对当前市场不确定性的有效理财工具——既不追求一夜暴富的刺激,也不甘于存款理财的平庸,在稳扎稳打中积累收益,这正是普通投资者最需要的理财状态。@摩根资产管理

$摩根双债增利债券A$