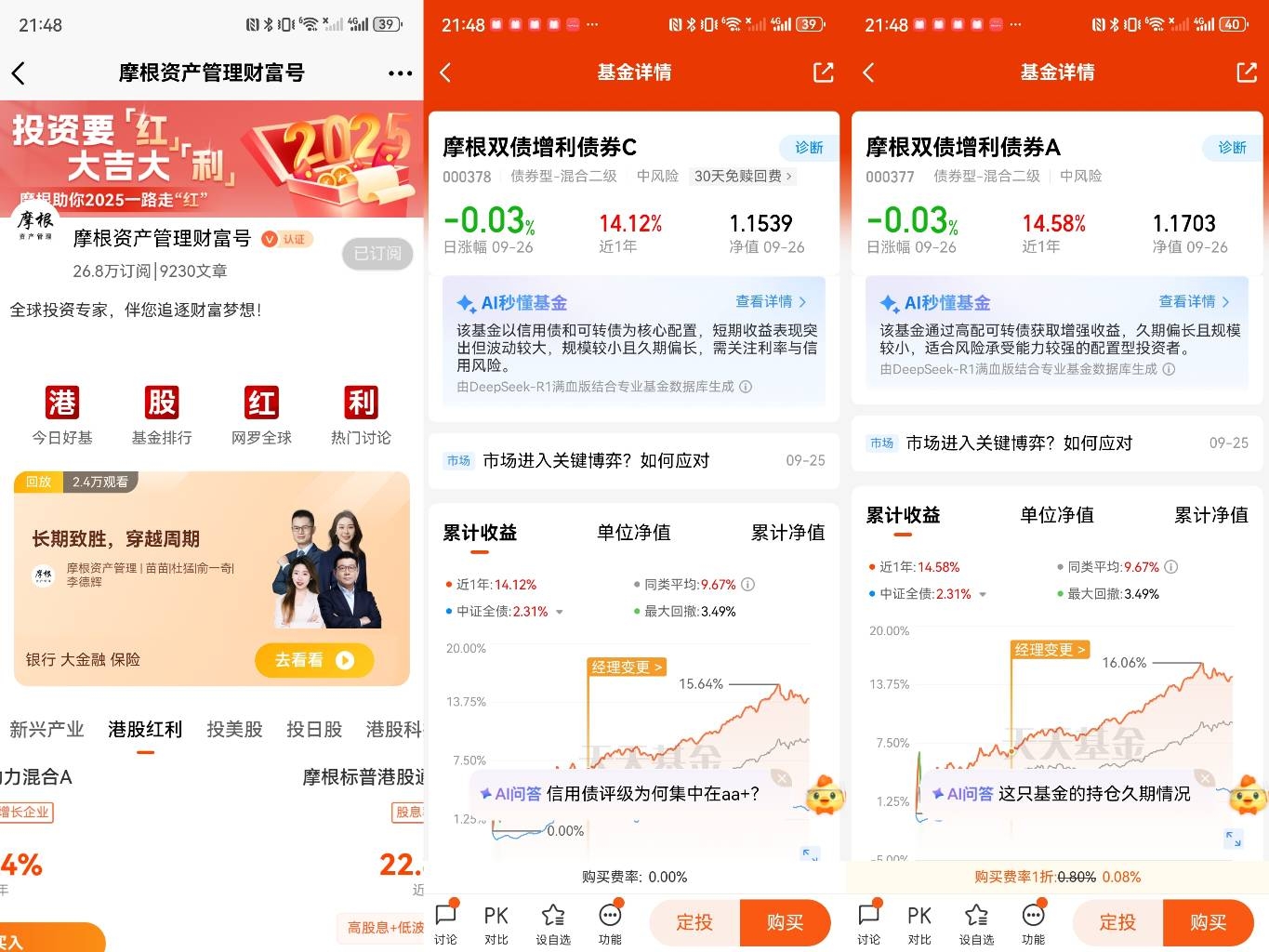

$摩根双债增利债券A$ $摩根双债增利债券C$ 在股市波动加剧、投资者风险偏好分化的背景下,摩根双债增利债券基金凭借其独特的“信用债+可转债”双债策略,成为平衡风险与收益的优选工具。

一、策略内核:双债驱动,攻守兼备

摩根双债增利债券基金的核心竞争力在于其“信用债+可转债”的双轮驱动策略,这一设计完美适配了当前市场环境:

信用债:收益的“压舱石”

基金精选AAA级金融机构债券(如工行永续债、渤海银行二级资本债),通过传统票息策略与久期调整,为组合提供稳定现金流。这类资产违约风险极低,年均票息贡献3%-4%,在利率下行周期中有效规避纯债收益缩水的风险。例如,2025年二季度信用债持仓占比45.45%,为净值托底提供了坚实基础。

可转债:收益的“加速器”

可转债兼具债性与股性,股市上涨时可转股分享收益,下跌时则以债券面值为“安全网”控制亏损。基金将可转债细分为两类:

平衡型+偏股型可转债:聚焦AI、半导体等科技赛道,银行、公用事业等高股息板块,以及消费、周期等经济修复相关领域,负责“进攻拓利”。例如,2024年四季度布局新能源转债,2025年一季度止盈,显著增厚收益。

偏债型可转债:在市场剧烈波动时缓冲冲击,控制组合波动,扮演“稳定器”角色。

二、业绩表现:短期爆发力强,长期韧性十足

摩根双债增利债券基金的业绩呈现“进可攻、退可守”的特征,既能在短途竞速中领先,又能在长途航行中保持稳定优势:

短期表现:

近1年A类份额涨幅达14.58%,大幅跑赢同类平均和中证全债指数,在1184只同类基金中排名153位,跻身前13%;近3月涨幅2.54%,均远超同类,评级连续多个季度维持“优秀”。

中长期表现:

成立以来累计收益78.35%,年化回报约5%;近3年收益6.38%,即便在2022年债市波动较大的时期,最大回撤也仅3.49%,远低于偏股基金。这种“涨多跌少”的特征,源于双债策略的对冲效果——股市下跌时,信用债票息缓冲亏损;债市调整时,可转债的股性又能打开收益空间。

三、持仓结构:行业分散,动态调整

基金的持仓分布体现了对市场趋势的敏锐捕捉,行业选择紧扣产业升级与经济修复主线:

信用债持仓:以工行永续债、渤海银行二级资本债等AAA级品种为主,票息收益稳定,违约风险极低。

可转债持仓:涵盖兴业转债、青农转债、上银转债等,涉及银行、公用事业、科技成长(AI、半导体)及内需复苏(消费、周期)等领域。2025年二季度持仓中,新增25工行永续债01BC、24渤海银行二级资本债01等信用债,以及兴业转债、青农转债等可转债,显示基金经理根据市场变化及时优化持仓结构。

四、团队支撑:投研实力强,风控体系完善

摩根双债增利债券基金的稳健表现,离不开背后强大的“护航团队”:

摩根资产管理:作为管理规模达1878.47亿元的老牌机构,其投研团队覆盖宏观策略、信用研究、转债定价等全领域,为基金提供三大支撑:

信用风控体系:通过全球信用数据库提前识别风险,确保信用债持仓“零踩雷”。

转债定价模型:结合量化工具与产业研究,精准评估转债估值合理性。

宏观研判能力:预判利率周期与股市风格切换,为调仓提供决策依据。

基金经理周梦婕:拥有6年以上投资经验,年化回报达6.01%,擅长“债底筑盾,转债拓利”的平衡策略。其管理风格稳健,将组合久期控制在2年左右(远低于同类4-5年),杠杆率低于行业平均,最大回撤仅3.5%。在2025年二季度债市调整中,产品逆势上涨0.3%,而不少长久期基金下跌超1%,充分体现了其风控能力。

在投资中,摩根双债增利债券基金以双债策略为帆,以团队实力为舵,既抵御了市场风浪,又捕捉了财富浪潮。对于追求稳健收益、希望平衡风险与回报的投资者而言,它无疑是当下布局的优选工具。通过长期持有或定投,投资者可以在控制波动的同时,分享中国经济转型升级与资本市场发展的红利。@摩根资产管理