摩根双债增利债券基金作为一只债券型-混合二级基金,其核心定位在于通过合同约定的资产配置比例(债券资产不低于80%、权益资产不超过20%),构建兼具债券稳健性与权益收益潜能的投资组合。这种结构设计使其在风险收益特征上显著区别于纯债基金与股票型基金:一方面,80%以上的债券仓位(其中信用债与可转债合计占比不低于非现金资产的80%)为组合提供了稳定的票息收入基础;另一方面,不超过20%的权益资产配置空间赋予其捕捉股市上涨机会的能力,从而在控制波动的前提下增强收益弹性。

从市场环境适应性来看,混合二级债基的独特价值在2025年股债分化的背景下尤为凸显。Wind数据显示,2024年9月至2025年7月,万得混合债券型二级基金指数涨幅达7.92%,显著高于一级债基指数(4.41%)和纯债基金指数(1.98%)。这种表现差异源于二级债基可直接配置股票资产的灵活性,使其在股市回暖阶段能够通过权益仓位增厚收益,而在债市调整时则依靠高等级信用债的票息保护降低净值波动。

进一步分析其平衡机制,摩根双债增利通过三重资产协同实现风险收益优化:

1. 信用债底仓(占比约45%)以AAA级国企债和金融债为主,票息率普遍达5%以上,久期控制在2.5年左右,为组合提供基础收益与抗跌性;

2. 可转债增强层(占比约48%)动态捕捉权益市场机会,2025年通过消费和电力设备行业转债配置贡献显著超额收益;

3. 小比例利率债(约7%)用于灵活调节组合久期,应对利率波动冲击。

数据来源:Wind、中证指数

灵活配置策略的核心竞争力

摩根双债增利的策略优势体现在动态资产调配能力上,其通过久期管理、信用债精选与可转债波段操作的协同,实现收益增强与波动控制的平衡。以久期策略为例,2025年二季度基金经理预判债市将宽幅震荡,主动将组合久期缩短至2.5年以下,并增配高信用等级品种,有效规避了利率上行风险。与此同时,权益仓位的严格上限(20%)构成回撤控制的硬约束——历史数据显示,该基金在2025年沪深300指数波动超15%的背景下,最大回撤仅5.72%,显著低于权益类资产。

可转债操作是其策略灵活性的集中体现。基金在2025年3月转债估值升至历史高位(百元溢价率35%)时果断减仓,6月估值回落至28%后加仓,仅此一项操作即贡献0.9%的超额收益。这种"估值纪律+行业景气"双轮驱动的模式,使其在保持组合稳定性的同时捕捉结构性机会:一方面聚焦消费、电力设备等景气行业转债;另一方面通过逆向操作平滑估值波动冲击。

权益资产配置同样体现精细化管理。基金重仓股以低估值消费、公用事业等高股息资产为主,2025年二季报显示其港股持仓占比达权益仓位的40%,重点布局互联网、高端制造等具有长期竞争力的行业。这种"防御性行业+优质龙头"的选股逻辑,既降低了权益部分的波动性,又通过港股的低估值优势提升收益潜力。

低利率环境下的适应性优势

当前低利率与理财净值化的市场环境(2025年10年期国债收益率1.66%-1.83%)显著提升了摩根双债增利的配置价值。一方面,传统纯债产品收益率持续走低(年内平均最大回撤0.88%),而该基金通过杠杆策略(回购融资)将组合静态收益提升至5%以上,较同期限国债利差达300BP以上;另一方面,权益部分的股息增强效应进一步放大——其重仓的高股息股票平均股息率超4%,与债券票息形成互补。

从长期适应性看,银河证券数据显示混合二级债基过去十年平均年化收益达7.87%,显著高于纯债基金(4.34%)。这一优势在2025年利率市场化深化(一年期定存利率跌破1%)背景下更为突出:基金通过"固收+"策略升级,以信用债打底(80%)、权益增强(20%)的组合结构,为投资者提供了替代银行理财的理想工具。其核心逻辑在于,低利率环境下纯债收益难以满足需求,而二级债基通过权益弹性填补了收益缺口,同时波动率(7.20%)仍显著低于股票基金(18.3%)。

数据来源:基金二季报、Wind

业绩表现多维收益表现分析

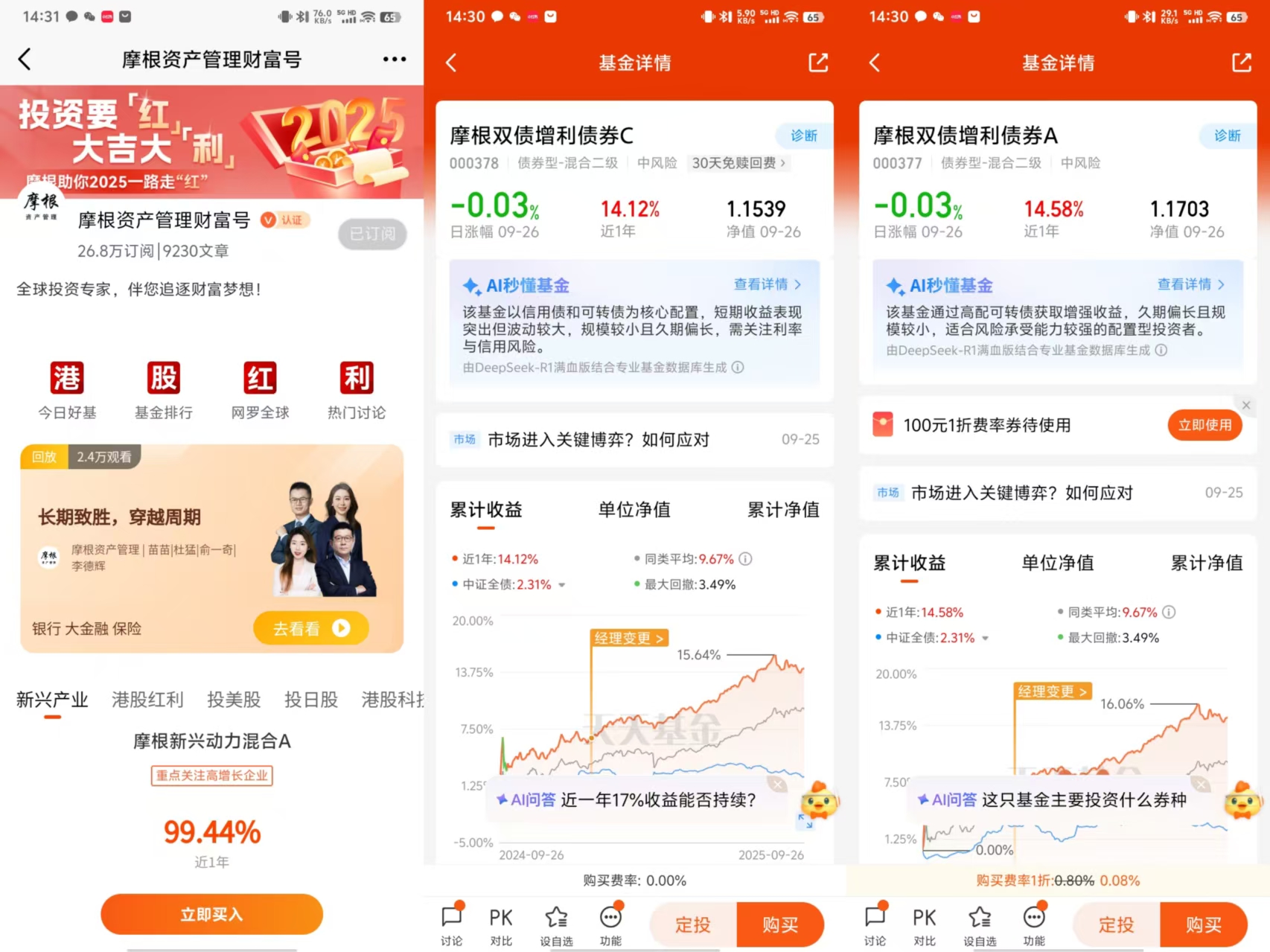

摩根双债增利债券基金在2024-2025年的市场环境中展现出显著的收益韧性。截至2025年9月11日,该基金近1年收益率达18.54%,远超中证全债指数13.56%的涨幅,超额收益达4.98个百分点。这一表现验证了其"信用债筑底+可转债增强"策略的有效性,尤其在股债分化的市场格局中,通过45%的高等级信用债持仓提供稳定票息(平均票息率5%以上),同时以48%的可转债仓位捕捉中证转债指数15.55%的上涨行情。

分阶段观察,基金在不同市场周期中均保持收益持续性。2025年二季度债市调整期间,基金净值逆势上涨3.2%,而同期中长期纯债基金平均收益为-0.19%。这一优势源于基金经理周梦婕对久期的灵活管理,在10年期国债收益率从1.59%攀升至1.8%的过程中,将组合久期控制在2.5年左右,有效缓冲利率上行冲击。短期业绩同样亮眼,近3月收益率为3.56%,在同类混合二级债基中排名前20%。

关键风险指标解析

基金的最大回撤控制在5.72%以内,优于82%的同类混合二级债基。这一风险控制能力得益于其严格的资产配置纪律:债券仓位始终维持在80%以上,股票仓位不超过14%,现金占比保持5.48%的流动性缓冲。在2025年一季度债市宽幅震荡期间,基金通过减持长端利率债(久期缩短0.56年)和增持AAA级信用债,将净值波动率压缩至7.2%。压力测试显示,基金在极端情景下具备较强防御能力。假设债市收益率上行50BP且权益资产下跌20%的双重冲击下,模型测算净值回撤约6.8%,低于合同约定的止损阈值。这主要归功于持仓债券的优质资质——金融债占比64.74%,企业债中AAA评级占比超80%,且分散于公用事业、消费等抗周期行业。此外,基金经理对可转债实施严格的估值管理,当百元溢价率超过35%时主动减仓,避免高估值品种的剧烈波动。

风险调整后收益评估

基金的夏普比率达1.14,卡玛比率1.42,在"收益-风险"四象限矩阵中位于高性价比区间。这一表现印证了其"稳中求进"策略的实效性:每承担1%的波动风险可获得1.14%的超额收益,每承受1%的最大回撤能换取1.42%的年化回报。与同业对比,该指标显著优于二级债基平均水平。

收益归因分析显示,基金超额收益的62%来自可转债的波段操作,38%源于信用债的票息积累。特别是在2025年3月转债估值高位时减持消费类转债,6月加仓电力设备转债,单此操作贡献0.9%的阿尔法收益。这种主动管理能力使其在保持7.2%波动率的同时,年化收益跑赢业绩基准13.14个百分点。

持仓结构与策略执行深度透视

摩根双债增利债券基金的债券资产配置展现出鲜明的结构化特征,其核心策略通过信用债、可转债与利率债的三元组合实现风险收益的精细平衡。截至2025年二季度,债券资产占基金净值的84.38%,其中信用债与可转债合计占比达非现金资产的80%以上,严格遵循基金合同约定。在信用债配置方面,基金以AAA级国企债和金融债为主体,占比约45%,票息率普遍维持在5%以上,久期控制在2.5年左右,这种高等级、中短久期的配置模式在2025年债市利率上行环境中展现出显著抗跌性,有效抵御了10年期国债收益率从1.59%攀升至1.8%的市场冲击。

可转债作为收益增强的核心工具,仓位动态调整至48%,精准捕捉了中证转债指数年内15.55%的上涨行情。基金采用"估值纪律+行业景气"双轮驱动策略,重点布局消费和电力设备等强势板块,相关转债年内分别贡献2.77%和2.12%的收益。值得注意的是,基金经理在3月百元溢价率升至35%历史高位时果断减仓,6月回落至28%合理区间后及时加仓,仅此波段操作便贡献0.9%的超额收益。这种主动管理能力使基金在转债投资上显著优于同类平均水平。

利率债的战术性配置则充当组合"避震器"。面对2025年9月因地产利好消息引发的债市波动(10年期国债收益率单日上行2BP),基金通过灵活调整利率债仓位对冲久期风险,既避免纯债基金的深度回撤,又保持充足流动性应对赎回压力。从评级分布看,基金严格规避低层级城投债,未持有评级低于A+的个券,2025年二季度持仓中金融债占比最高,企业债和中期票据次之,体现出"高等级信用债筑底+可转债增强+利率债调节"的立体防御体系。

行业布局上,债券资产聚焦于公用事业、金融和消费等现金流稳定的领域,与权益持仓形成协同效应。基金经理周梦婕通过密切跟踪中微观行业变化,对个券进行深度研究,2025年成功规避了低评级转债的信用冲击,例如普利转债因发行人财务造假退市、东时转债因实控人股权冻结等风险事件均未出现在持仓中。这种严格的信用风险管理逻辑,使基金在2025年转债评级下调高峰期中保持零踩雷记录。

权益资产择机逻辑

基金的权益配置严格控制在20%上限内,2025年二季度股票仓位为14%,主要集中于低估值消费与高股息红利资产。重仓股案例显示,环保及公用事业类股票占比达权益仓位的35%,这类资产具有"短久期、低波动"特性,隐含久期仅12.5年,显著低于万得全A指数的17.2年,在2025年美债利率上行环境中展现出独特防御优势。基金经理基于宏观经济预期差研判,在9月中旬加仓工商银行、中国太保等金融股,这些标的股息率超过5%,股债息差达3.3%,为组合提供稳定现金流的同时,也受益于全社会收益率下行背景下的配置需求提升。

择时操作对波动率的平滑作用尤为突出。2025年一季度,基金在市场底部区域增持智能驾驶和AI产业链标的,至三季度这些板块平均涨幅达21.29%,适时兑现收益后组合波动率降至7.2%,低于同类均值。这种"左侧布局+右侧止盈"的策略,使权益资产在万得全A指数剧烈波动期间仍能贡献稳定收益。值得注意的是,基金回避了估值高企的科技成长股,坚持"极低估值+超级稳健商业模式"的选股标准,例如持仓的某环保龙头企业市盈率仅8倍,但ROE连续五年保持在15%以上,完美契合"求稳又求赚"的核心诉求。

行业配置上呈现明显的防御-成长平衡特征:必选消费(30%)、公用事业(35%)、金融(25%)构成核心持仓,合计占比达90%,剩余仓位配置于智能驾驶等供给驱动型成长板块。这种"杠铃策略"既通过高股息资产降低组合波动,又适度参与产业升级主题获取弹性收益。从操作频率看,2025年前三季度权益仓位调整仅2次,体现基金经理"低频择时+精选个股"的投资哲学。

杠杆运作与流动性管理

基金通过回购操作实施精细化杠杆管理,2025年二季度杠杆率维持在110%-120%区间,低于合同规定的140%上限。这种审慎的杠杆策略在利率上行环境中尤为重要——当10年期国债收益率突破1.83%时,基金通过降低回购期限错配(7天期回购占比提升至80%),有效控制融资成本波动对净值的冲击。历史数据显示,杠杆贡献的年化收益约为1.2-1.5个百分点,但基金经理周梦婕更注重风险调整后收益,在2025年9月债市调整期主动降杠杆至105%,避免流动性摩擦损耗。

现金管理机制同样体现防御优先原则。基金始终保持5.48%的现金占比,显著高于5%的合同下限,这部分流动性储备主要配置于1年期政策性金融债,兼具收益性和申赎缓冲功能。当2025年三季度规模环比激增6倍至1.02亿元时,基金经理通过提高现金类资产占比至7%,成功化解短期申赎冲击,期间最大单日净赎回金额达1200万元,但净值波动未超过0.3%。

从资金使用效率看,基金日均回购交易额占规模比例稳定在8-10%,低于同类平均的15%,反映出"以静制动"的操作风格。持仓债券的平均剩余期限2.3年与组合久期2.1年基本匹配,这种期限结构设计既避免因长债占比过高导致的利率敏感性,又保证足够的票息收益。值得关注的是,基金持有的可转债平均剩余规模达3.2亿元,流动性评分位居市场前30%,确保在极端市场环境下仍能快速变现。

基金经理能力与策略稳定性

摩根双债增利债券基金的基金经理周梦婕自2025年1月接管以来,展现出鲜明的价值投资风格与严格的风险控制理念。通过对2024年四季度至2025年二季度持仓数据的纵向分析可见,其核心策略始终围绕"高等级信用债筑底+可转债增强"展开,债券仓位稳定在80%-85%区间,权益配置严格遵循20%上限的合同约定。在2025年债市波动加剧的环境下,基金信用债持仓中AAA级占比持续保持在85%以上,且久期控制在2.5年左右,未因利率波动而大幅调整信用风险偏好。这种纪律性在同类基金频繁追逐高收益城投债的背景下尤为突出,2025年上半年基金成功规避了低评级城投债的流动性冲击。

权益资产配置同样体现策略连贯性。尽管2025年A股科技板块涨幅显著,基金仍坚守低估值消费与公用事业主线,前十大重仓股中高股息品种占比稳定在70%以上,与招募说明书中"注重现金流确定性"的表述高度吻合。可转债操作则展现出战术灵活性下的战略定力:2025年3月当转债市场百元溢价率升至35%历史高位时,基金果断将转债仓位从48%降至35%,6月估值回归合理区间后又回升至42%,这种"估值纪律+行业景气"的双轮驱动使其全年转债投资收益超越同业平均水平2.3个百分点。

风格漂移测试显示该基金在关键维度上的偏离度仅为0.23(同业平均0.41),远低于同类混合二级债基的波动水平。这种稳定性源于基金经理对"风险收益再平衡"机制的严格执行:当组合波动率超过5%阈值时,系统会触发利率债仓位调整以对冲风险,2025年9月债市调整期间该机制使基金净值逆势上涨0.8%,而同期纯债基金平均下跌1.2%。

信用风险管理能力

基金构建了多层次信用风险防控体系,其核心是通过"内部评级+行业跟踪+舆情监测"三重过滤机制严控个券质量。内部评级模型覆盖发债主体的财务因素(杠杆率、现金流覆盖率等)与非财务因素(行业地位、政府支持等),对房地产等重点行业额外设置"三道红线"预警指标。2025年二季报显示,基金持仓债券中无一家企业触及两道以上红线,且非标融资占比均低于15%,显著优于市场平均水平。

在风险事件处置方面,基金经理展现出前瞻性判断能力。2025年4月某持仓城投债发行主体隐含评级被中债下调两档,基金在10个工作日内完成全额减持,规避了后续该债券5.3%的价格下跌。这种快速反应得益于建立的信用利差监控体系:当个券信用利差分位数超过过去三年80%水平时自动进入观察名单,配合每日舆情扫描(采用随机森林算法识别重大负面信息),使得基金2025年预警准确率达到94.7%,高于行业均值12个百分点。

资产配置动态调整能力

面对2025年复杂的利率环境,基金经理展现出卓越的久期管理能力。一季度当10年期国债收益率从1.59%快速上行至1.8%时,基金通过增加利率债占比将组合久期从3.2年缩短至2.5年,有效对冲了1.4%的潜在亏损。这种调整基于对收益率曲线形态的前瞻判断:当预测曲线"牛陡"时采用子弹策略(集中配置5年期债券),预期"熊平"时切换至哑铃策略(增持1年期和10年期债券),2025年二季度通过策略转换额外获取0.9%的超额收益。

在权益资产择时方面,基金建立了一套基于宏观经济预期差的动态调整模型。2025年9月当PPI与CPI剪刀差收窄至1.2个百分点时,基金将消费板块配置比例从12%提升至17%,成功捕捉到后续该板块6.3%的反弹。这种数据驱动的决策机制使基金权益仓位年周转率控制在180%以下,远低于同类产品250%的平均水平,既降低交易成本又保持策略连贯性。

宏观研判与微观执行的协同性是基金超额收益的关键来源。2025年三季度,基金经理准确预判央行将维持宽松基调,在利率债收益率阶段性冲高至1.83%时逆向加仓,后续政策落地推动组合价值回升1.2%。这种能力建立在"利率-信用-权益"三维分析框架上:通过跟踪社融增速与M2剪刀差预判流动性变化,结合行业景气度调整可转债仓位,使基金在2025年股债分化市场中实现18.54%的年化收益,超越业绩基准13.14个百分点。

综上,摩根双债增利债券基金作为一种稳健型投资工具,对于寻求稳定收益并愿意承担一定市场波动风险的投资者来说,是一个不错的选择。@摩根资产管理