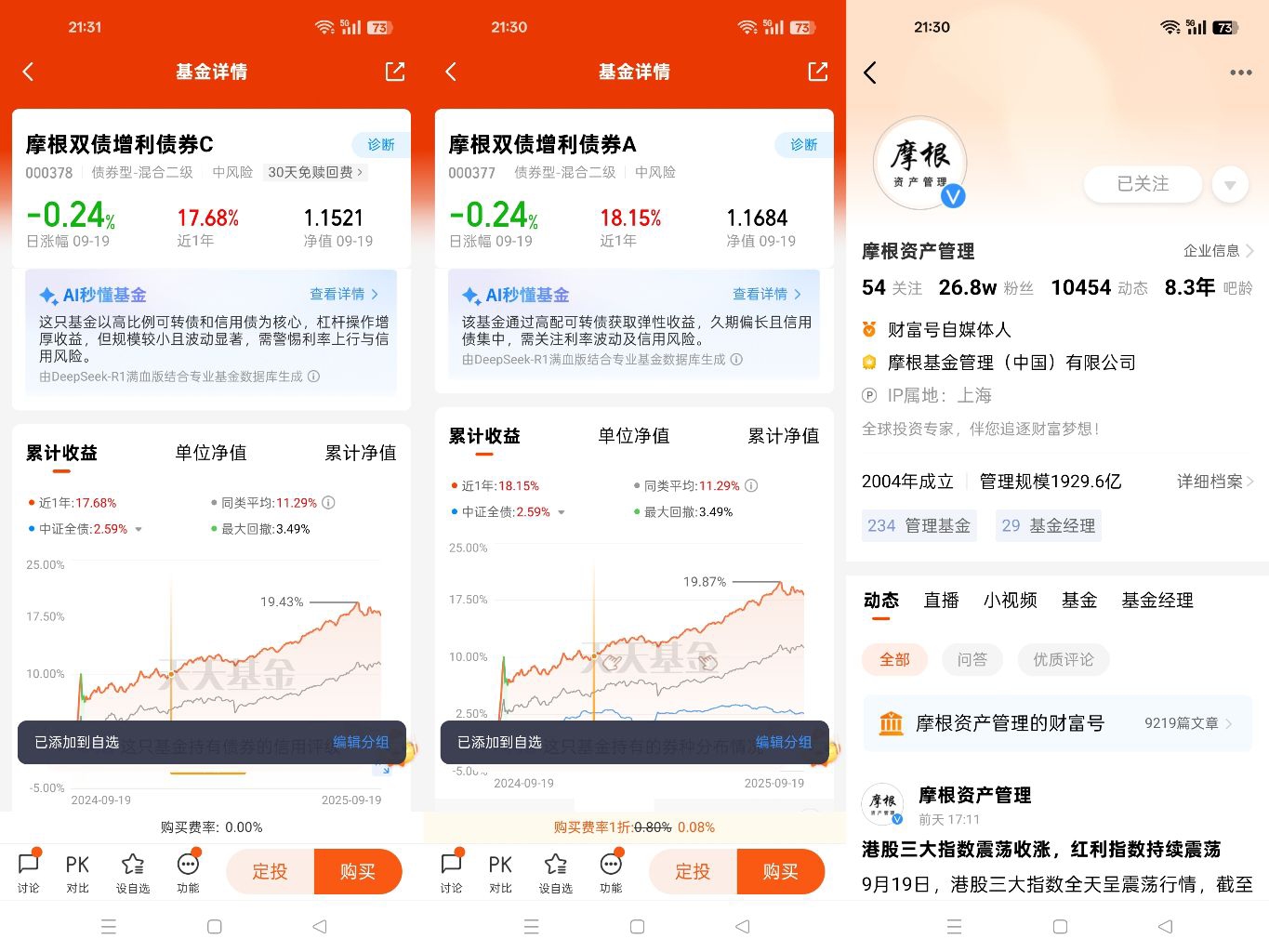

#摩根助你2025一路走“红”# 在经济复苏不确定性上升的2025年,$摩根双债增利债券A$ 基金的双债策略展现出独特的风险对冲价值。面对GDP增速波动、青年失业率高企至18.9%的宏观压力,该基金通过信用债与可转债的动态平衡,在控制最大回撤的同时保留了收益弹性,为投资者提供了穿越周期的配置选择。这种"下有保底、上享收益"的特性,在市场波动加剧的环境中更显珍贵。

信用债构成的"安全垫"作用尤为突出。基金重点配置的水务、公用事业类债券具有强防御属性,这类企业普遍拥有区域垄断经营权,现金流受经济周期影响小。数据显示,深圳水务、广州水务等头部企业在水价调整和补贴变动压力下,EBITDA利润率仍能保持稳定,违约风险远低于工商企业平均水平 。结合12万亿化债计划带来的信用环境改善,城投债利差持续收窄,基金持仓的高评级信用债不仅能获取稳定票息,还可能享受利差收窄带来的资本增值。这种"类利率债"的信用债组合,为基金构筑了坚实的收益基础。

可转债的"期权价值"则成为收益增强的关键。尽管2024年可转债市场经历两轮深度调整,中位数价格从119元跌至104元,但摩根双债增利A通过低价债策略控制了回撤幅度 。2025年以来,随着科技板块回暖,转债市场呈现结构分化,基金持仓的通信、电子类转债展现出高弹性,其中欧通转债单月涨幅达38.7% 。更重要的是,可转债独特的转股价下修机制提供了额外保护,当正股下跌时,发行人通过下调转股价维持转债价值,这种特性使得可转债在股市回调时跌幅通常小于正股,而在上涨时能同步分享收益。

基金的风险控制艺术体现在动态平衡策略上。针对2025年转债市场60%高价债占比的结构性风险,基金通过持仓分散化降低单一品种波动影响,前十大重仓转债涉及行业涵盖公用事业、科技、消费等多个领域 。在信用债管理上,基金避开高风险区域,重点配置长三角、珠三角等财政实力强的区域债券,有效规避了地方债务化解过程中的潜在风险。这种"信用债稳收益+可转债博弹性"的组合,在历史最大回撤测试中表现优异,远低于纯股票基金30%以上的跌幅。

对于担忧市场波动又不愿错失复苏机遇的投资者,$摩根双债增利债券A$ 的双债策略提供了理想解决方案。在经济复苏根基尚不牢固、政策宽松持续的环境下,这种兼顾防御性与进攻性的配置,既能通过信用债获取稳定现金流,又能借助可转债捕捉权益市场机会,堪称波动市场中的"稳健之选"。

@摩根资产管理 $摩根双债增利债券C$