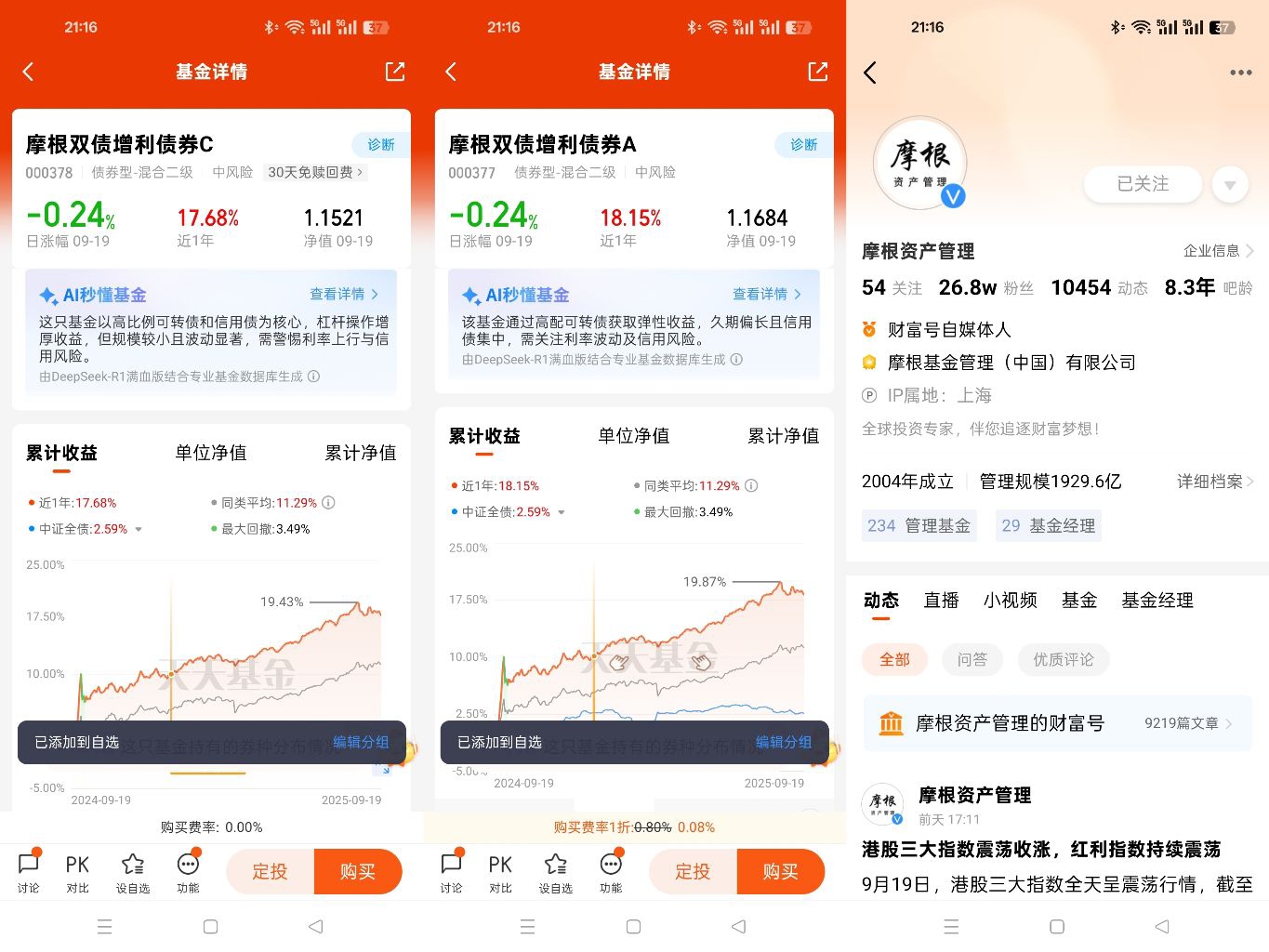

#摩根债基全新启航# 在全球货币政策转向宽松的2025年,$摩根双债增利债券A$ 基金凭借信用债与可转债的双轮驱动策略,正迎来政策红利释放的关键窗口。2025年以来,中国人民银行已累计下调逆回购利率30个基点至1.4%,9月美联储同步降息25个基点引发全球流动性宽松预期,这种货币政策环境为债券市场创造了有利条件。对于以利率敏感型资产为核心的双债策略而言,当前正是捕捉息差收益与资本利得的黄金时期。

信用债层面,12万亿元地方政府债务置换计划的深入实施成为重要支撑。该政策通过将高息隐性债务置换为长期低息债券,使城投债信用利差从300BP以上收窄至100BP附近,显著降低了地方融资平台的违约风险 。摩根双债增利A持仓中占比不低的环保、公用事业类信用债更具优势,这类债券受益于行业刚性需求,如重庆水务、珠海水务等企业EBITDA利润率稳定,应收账款回收有保障,在信用市场分化中展现出较强抗跌性 。政策层面的债务缓释与行业层面的现金流稳定形成双重保障,为基金信用债部分提供了安全垫。

可转债部分则在股债市场间找到了平衡支点。尽管2024年可转债市场经历两轮超过11%的回调,但2025年以来中证转债指数已反弹至476.9点,科技板块的走强带动东杰转债、欧通转债等相关品种月涨幅超38% 。基金持仓中的中国移动、盟升电子等正股对应的转债品种,既享受了通信、电子行业政策红利,又通过转股价下修条款控制了下行风险。这种"进可攻退可守"的特性,使得可转债在A股"慢牛"行情中既能分享成长收益,又能在波动中通过债底特性缓冲风险。

值得注意的是,当前政策组合为双债策略提供了特殊优势。央行通过600亿离岸央票稳定汇率预期,配合国内流动性投放,有效对冲了地方债供给增加带来的利率波动。对于久期中等偏上的$摩根双债增利债券A$ 而言,这种"宽松货币+积极财政"的政策组合既利好利率债估值修复,又改善了信用债偿付环境,形成策略层面的共振效应。对追求稳健收益的投资者来说,在经济复苏根基尚不牢固的背景下,这种兼顾政策敏感性与风险控制的双债配置,无疑是资产保值增值的优选方案。

@摩根资产管理 $摩根双债增利债券C$