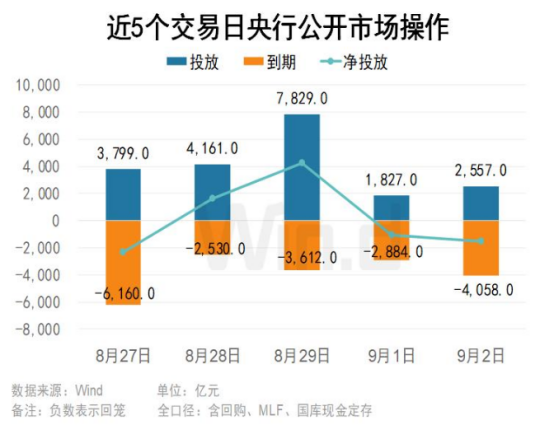

资金面:

7天逆回购2557亿元,中标利率为1.4%;7天逆回购到期4058亿元;今日净回笼1501亿元。

债市综述:

月初首个交易日,央行公开市场逆回购大降并转净回笼,银行间市场周一资金面并未完全转松,但整体仍属平稳。存款类机构隔夜回购利率微降。非银机构质押存单和信用债融入隔夜最新报价略降至1.43%附近。交易员称,跨月后央行遂转净回笼情理之中,本周除例行逆回购到期量偏大外,周五还有万亿买断式逆回购到期,关注央行近期如何进行买断式逆回购续做,预计流动性整体平稳偏宽大势难改。

利率债:6红6绿,多云。

信用债:17红5绿,晴天。

同业存单:7红4绿,晴天。

可转债:雨天。

中证转债指数下跌1.28%,受到正股市场的波动而下跌,布林线开口继续缩小,反映短期调整上未结束,继续进入震荡整理阶段。短期关注下轨支撑力度及中轨压力位突破位。

观点速递:

1、华泰固收称,8月PMI数据有所修复但幅度一般,生产有韧性,但需求还有待观察,宏观叙事呈现积极变化,但还需要实际数据的验证;后续数据可能分化更甚,整体仍由流动性与情绪来影响解读的方向。债市方面,宏观叙事+低利率下的模式转换+低赔率+股市资金分流等仍在演绎,到十月底债市仍略偏逆风,利率或上有顶,建议防守中把握波段和超调机会,十月底之后寻找反攻机会。

2、国盛固收认为,债市继续调整空间有限,观察配置机会。随着股市估值的提升,股债相对性价比也将逐步发生变化。同时,对债市来说,不仅与股市有关,更多与的贷款、非标等广义固收类市场相关。当前利率继续调整空间有限,10年和30年国债上限依然在1.75-1.8%和2.05-2.1%左右。而从节奏来看,股市走势以及非银仓位是判断短期调整压力的参考指标。

净值预估:

摩根双债增利C(000378)预估净值下跌0.03%,预计碎蛋3个。

摩根双债增利基金主要投资于信用债和可转债。

最近很多人问现在A股行情不错,为什么还要配置固收+?其实,固收+策略的核心在于股债搭配,力求在控制波动的前提下捕捉多元机会,尤其适合当前结构性行情中希望平衡风险与收益的投资者。$摩根双债增利债券A(OTCFUND|000377)$用约70%的仓位配置高等级信用债(如大型银行永续债,信用风险可控)作为压舱石,提供稳定票息收入;同时以30%左右仓位投资可转债,进可分享股市上涨红利(如AI、高端制造等高景气行业),退有债底价值支撑。

近一年收益率17.3%,远超纯债指数(如中证综合债),最大回撤控制在3.5%以内,卡玛比率(收益回撤比)突出,说明风险调整后收益优异。尤其在市场震荡时(如2022年股债波动),其净值修复较快,持有体验更稳。

敲黑板了!当前为何仍可关注转债资产?

尽管转债估值已处于历史较高水平,但在当前市场环境下,其配置价值依然受到关注,主要原因如下:

1、宏观流动性配合与资金需求刚性:当前宏观流动性政策友好,资金面回补。虽然转债估值不低,但纯债端收益率较低,而固收+产品对转债等含权资产的配置需求偏刚性。近期可转债ETF持续大幅净流入,也表明供需结构仍相对健康。

2、权益市场慢牛预期支撑:在反内卷、设备更新、消费品以旧换新等积极财政政策支持下,内需有望持续改善。微观企业盈利见底企稳渐成共识,市场交易热情较高。AI算力和创新药等龙头领域尚未进入泡沫阶段,居民资金入市、A股市值占GDP比重相比历史高点仍有空间,权益市场有望延续慢牛趋势。股市波动率下降,在没有加速上涨前,大幅回调风险相对偏低。

3、转债调整通常滞后于股市:历史经验(如21年末至22年初、22年6-8月)表明,转债市场的情绪和股市并非完全同步,其调整往往滞后于正股。在股市未见明显调整趋势前,转债作为纯债的有效对冲和固收+资金布局权益的重要抓手,仍存在较强的配置需求。

来源:Wind、Choice,截至:2025.9.2

#三大指数下跌!A股缘何突然调整?##九月基金投资策略##机构看好固态电池!产业迎爆发期##9月你看好哪条投资主线?##指数操盘手集结令#

$方正富邦鸿远债券C(OTCFUND|015909)$ $华泰保兴安悦债券C(OTCFUND|020741)$ $博时恒乐债券C(OTCFUND|014847)$ $富国优化增强债券E(OTCFUND|018980)$ $中泰双利债券C(OTCFUND|015728)$ $华夏磐泰混合C(OTCFUND|013360)$ $大成稳安60天滚动持有债券E(OTCFUND|013792)$