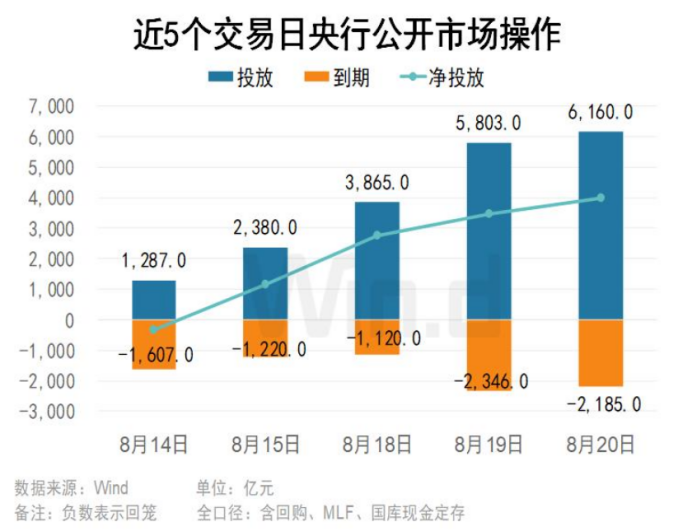

资金面:

7天逆回购6160亿元,中标利率为1.4%;7天逆回购到期1185亿元;今日净投放4975亿元。

债市综述:

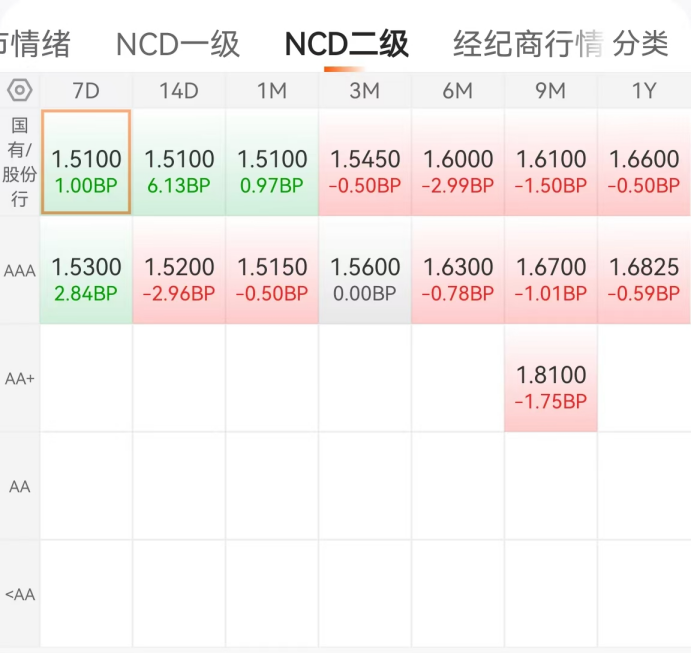

银行间市场资金面周二整体维持小幅收敛态势,存款类机构主要回购利率稍有走高,不过幅度仍有限,隔夜回购加权利率盘初一度升破1.50%关口,不过稍后有所回落,最新来到1.47%附近;匿名点击(X-repo)系统上,隔夜报价在1.60%,较上日略有下行,但供给依然稀少。非银机构融资成本依然在上升,其中质押存单和信用债融入隔夜的报价进一步走高至1.60%-1.62%附近,押信用借入七天期资金的价格亦小升至1.52%-1.53%左右。交易员表示,缴税走款影响持续,但央行公开市场逆回购操作已开始加力,而且8月非缴税大月,后续几日资金料出现缓解之势。

利率债:19红0绿,晴天。

信用债:13红8绿,晴天。

同业存单:10红4绿,晴天。

可转债:雨天。

中证转债指数下跌0.17%,日K线实现3连阳后在布林线上轨之下迎来调整,短期情绪偏强,显示市场处于较高波动区域,短期继续面临回调压力。

观点速递:

1、中信证券研报称,7月末,银行理财规模环比超预期增长约2万亿元至32.67万亿元,非银存款高增与理财规模增长有较大关系,结构上,现金类贡献较低,“固收+”成为黑马,映射市场风险偏好提升。8月理财规模有望突破33万亿,预计全年理财规模有望达到33.5万亿元以上。

2、华泰固收称,综合基本面、货币政策、风险偏好等因素,当前债市首要任务还是防守。债市赔率仍谈不上吸引力,从胜率看,债市也还不到“反击”时点。对于保险等配置型资金,十年国债1.8%开始有一定的接受度。交易性资金则需要等待,九月中长假前可能有喘息,十月份之后再寻找“反攻”机会。

净值预估:

摩根双债增利C(000378)预估净值下跌0.09%,预计碎蛋9个。

摩根双债增利基金主要投资于信用债和可转债(信用债仓位30%-50%,转债仓位50%-70%)。

当前债市受股债跷跷板效应影响,股市走强导致债市承压,资金面和经济基本面未出现明显变化。近期债市波动主要源于临近税期资金面收紧善加股市走强引发的赎回压力,对短端债券形成冲击。基本面数据显示房价加速下跌、社零回落、固定资产投资下行。

可转债回调时就是较好的配置时机,核心核心在于下有债底保护、上有股性弹性的独特属性。随着股票的回调后估值往往更趋合理,安全边际提升;债底条款(如票面利率、到期赎回价)能缓冲下跌风险,下跌空间相对可控。

在当前利率下行背景下,传统固收产品收益持续走低,可适当配置可转债等收益增强产品,但需注意风险匹配。

来源:Wind、Choice,截至:2025.8.20

$摩根双债增利债券A(OTCFUND|000377)$ $摩根双债增利债券D(OTCFUND|023813)$

$方正富邦鸿远债券C(OTCFUND|015909)$ $华泰保兴安悦债券C(OTCFUND|020741)$ $博时恒乐债券C(OTCFUND|014847)$ $富国优化增强债券E(OTCFUND|018980)$ $中泰双利债券C(OTCFUND|015728)$ $华夏磐泰混合C(OTCFUND|013360)$ $大成稳安60天滚动持有债券E(OTCFUND|013792)$