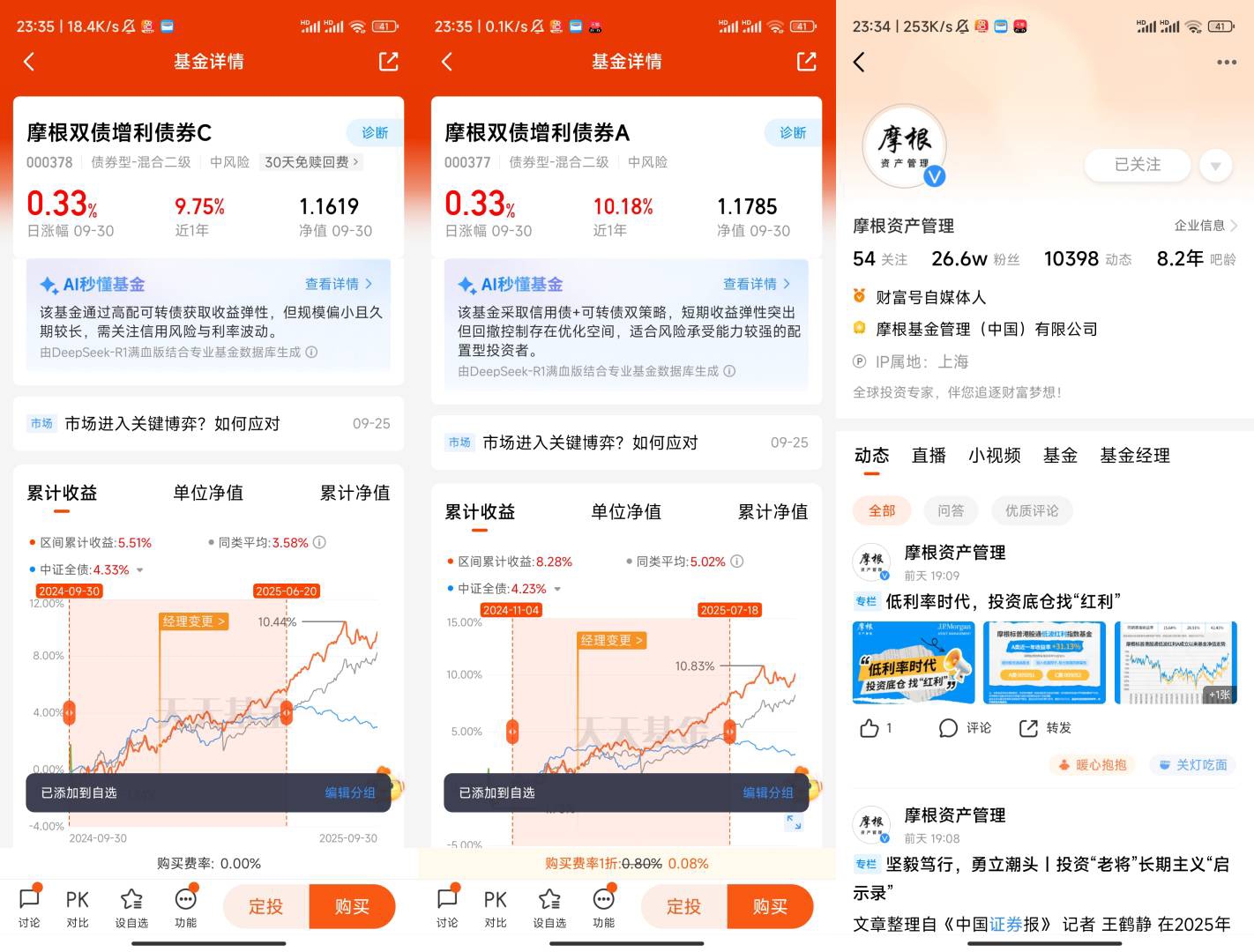

$摩根双债增利债券A$ $摩根双债增利债券C$ 摩根双债增利债券A:稳健投资者的“固收安心之选”

在波动的市场环境里,不少人开始寻找“能睡得着觉”的投资品,而摩根双债增利债券A这类聚焦“双债”的产品,恰好击中了这种“稳健需求”。它不像股票基金那样大起大落,也比普通货币基金多了份收益空间,更像是资产配置里的“稳定器”,适合追求低波动、想赚“确定性收益”的投资者。

先搞懂“双债”的核心逻辑。这只基金主要投资两类债券:一类是利率债,比如国债、政策性金融债,背后有国家或权威机构信用背书,安全性堪比“保本型”资产,就像家里的“应急储备粮”,不管市场怎么变,基本盘都稳;另一类是高等级信用债,多是央企、优质国企发行的债券,信用风险低,收益比利率债稍高一些,相当于在“稳”的基础上,多赚点“零花钱”。基金经理会根据市场利率变化调整两类债券的比例——比如预期利率下行时,多配些久期稍长的债券赚价差;预期利率上行时,就缩短久期控制波动,通过这种灵活调配,在“安全”和“收益”之间找平衡。

从产品特性来看,摩根双债增利债券A的“稳”体现在细节里。作为A类债券基金,它更适合长期持有——虽然有申购费,但持有时间越长,赎回费越低,持有超过1年基本免赎回费,很适合把1-3年不用的闲钱放进去,比如用来攒首付、备养老金,既能避免资金闲置,又不用担心中短期波动。而且从历史表现看,这类纯债基金的净值波动极小,多数时候单日涨跌幅都在0.01%-0.03%之间,很少出现负收益,就像把钱存在“会慢慢增值的保险柜”里,不用每天盯盘,也能放心。

可能有人会问:“既然这么稳,收益会不会很低?”其实不然。比起货币基金1.5%-2%的年化收益,摩根双债增利债券A这类双债基金,长期年化收益通常能达到3%-4%,看似每一年差得不多,但长期复利下来差距很明显。比如投10万块,货币基金每年赚2000块,双债基金每年赚3500块,5年下来就能多赚7500块,足够覆盖大半年的房租,对追求“积少成多”的投资者来说,这种“稳中有升”的收益更实在。

当然,它也有“不适合”的人群。如果想追求10%以上的高收益,期待像股票基金那样抓住行业风口,那这类纯债基金肯定满足不了;但如果想找个“能扛住市场震荡、还能稳步增值”的去处,尤其是对风险特别敏感、一看到账户亏损就焦虑的投资者,摩根双债增利债券A就是很好的选择。

总的来说,这只基金的价值不在于“赚快钱”,而在于“守好钱”。在市场充满不确定性的时候,它能像“压舱石”一样稳住资产,让投资者不用为短期波动焦虑;而在资金需要长期规划时,它又能通过稳定的收益,帮你慢慢实现小目标。对大多数普通人来说,投资不一定非要追求“惊艳”,像摩根双债增利债券A这样“踏实、靠谱”的产品,反而更能帮你在长期投资里走得稳、走得远。@摩根资产管理 $摩根双债增利债券A$