$摩根双债增利债券A$ $摩根双债增利债券C$ 聊聊摩根双债增利债券A:稳健理财的实用选择

如果想找一款风险不高、能安稳赚点收益的理财工具,摩根双债增利债券A或许值得多了解下。这只成立十多年的债券基金,核心思路就是“稳扎稳打”,很适合不想承受大波动、追求踏实收益的普通人。

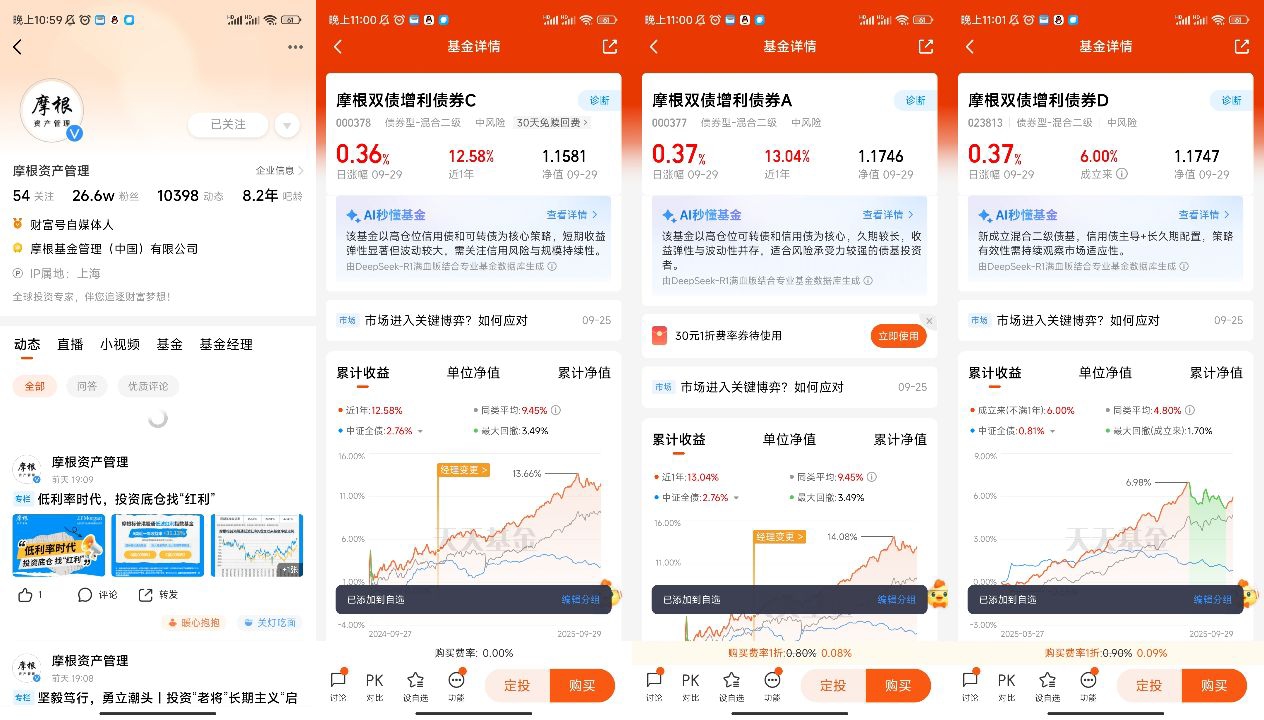

先说说它最关键的“双债”策略,其实就是“信用债打底+可转债增强”的组合拳 。信用债占了差不多七成,而且大多选的是工行、平安银行这类AAA级金融机构发行的债券,违约风险特别低,每年能稳定带来3%到4%的票息收益,就像给收益装了个“压舱石”,保障基本盘安稳 。剩下三成左右配的是可转债,这部分是收益的“放大器”——可转债既有债券的保底属性,股价涨的时候还能跟着赚差价,基金经理专挑价格低于110元、溢价率小于20%的品种,尽量在控制风险的前提下多赚收益 。

这种搭配带来的效果很明显。从业绩看,它近一年收益率有14.58%,比同类平均的9.67%高出不少,近3个月收益4.59%,在同类里能排进前25% 。更难得的是稳健性,2025年二季度最大回撤才1.38%,而且29天就恢复了跌幅,持有过程中不用太担心净值大幅跳水的问题 。长期来看,成立到现在总收益已经有78.35%,比很多纯债基金的回报都要丰厚 。

基金经理的操作也很有讲究,会根据市场变化动态调整策略。比如通过利率债的波段交易、在科技和红利板块之间做轮动,来应对市场波动,近一年收益里有10%左右都是靠这种主动管理赚来的超额收益,能看出管理能力确实不错 。不过得注意,它属于较低风险品种,预期收益比货币基金高,但比混合基金、股票基金低,而且虽然波动不大,近1个月也有1.27%的波动,不是完全没风险的。

从适配人群来看,这只基金很适合三类人:一是想替代定期存款,追求更高收益的稳健型投资者;二是刚开始接触理财,不想一上来就碰高风险产品的新手;三是想给家庭资产做“安全垫”,配置低风险资产的人。它的A类份额更适合长期持有,持有时间越长,手续费越划算。

当然,投资没有完美的产品。它也有需要留意的地方,比如如果遇到利率突然上涨,债券价格可能会下跌,而且信用债部分也存在企业违约的潜在风险 。但总体来说,在控制风险和追求收益之间,摩根双债增利债券A找到了不错的平衡点,作为家庭理财的“稳健选项”,还是很有竞争力的。

(理财有风险,投资需谨慎,过往业绩不预示未来表现)@摩根资产管理