$摩根双债增利债券A(OTCFUND|000377)$$摩根双债增利债券C(OTCFUND|000378)$$摩根瑞益纯债债券D(OTCFUND|021473)$

摩根双债增利债券基金(A类:000377;C类:000378;D类:021473)是摩根资产管理旗下的混合债券型二级基金,以"信用债为盾、可转债为矛"的双轮驱动策略在2025年的波动市场中展现出独特价值。该基金通过将不低于80%的资产配置于债券市场(其中信用债和可转债合计占非现金资产的80%以上),同时将不超过20%的资产投资于股票等权益类资产,实现了"稳中求进"的投资目标。

基金产品概览:双债驱动的设计理念

产品定位与基本信息

摩根双债增利债券基金是一只契约型开放式债券基金,属于证券投资基金中的较低风险品种,预期风险和预期收益高于货币市场基金,低于混合型基金和股票型基金。该基金于2013年12月11日成立,最新增设的D类份额于2025年3月27日开始运作。

基本信息表:

截至2025年9月23日,摩根双债增利债券D类份额单位净值为1.1653,今年以来收益率为5.76%。该基金在2025年二季度报告显示,基金净资产规模为3.42亿元,整体规模适中,有利于操作灵活性。

投资策略与资产配置

摩根双债增利债券基金采用"信用债为盾、可转债为矛"的双轮驱动策略,在有效控制风险的基础上,力争获取超越业绩比较基准的投资收益。

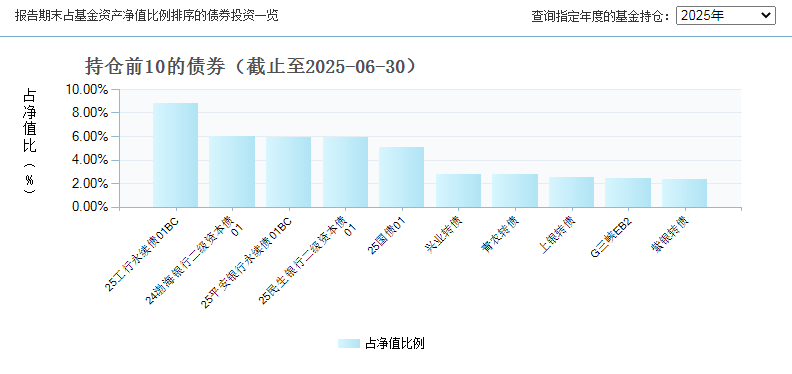

资产配置结构(截至2025年6月30日):

信用债:占比45.45%,主要配置AAA级国企债、金融债(如工行永续债、渤海银行二级资本债),票息年化超5%

可转债:占比50.64%,聚焦新能源、科技、消费等高景气赛道,持仓包括宁德时代、中国移动等标的

权益资产:股票仓位≤20%,配置低估值蓝筹及政策扶持行业

现金及其他:占比约3.42%,保持充足流动性

这种"信用债为盾、可转债为矛"的资产配置策略,使得基金在2025年复杂多变的市场环境中表现出色,既获取了稳定的票息收益,又把握了权益市场的反弹机会。

业绩表现分析:稳健增值的实证检验

历史业绩表现

摩根双债增利债券基金的历史业绩表现优异,无论是短期爆发力还是长期稳健性都处于同类产品前列。

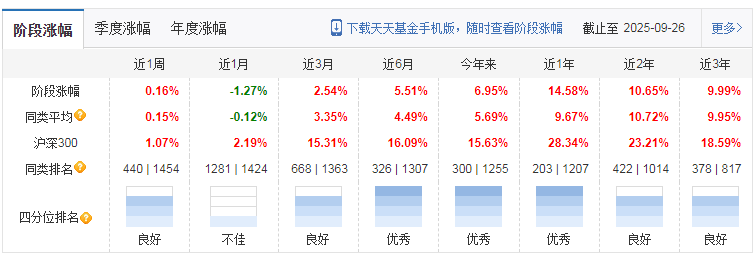

短期业绩表现(截至2025年9月26日):

近1周:收益率为0.16%

近1月:收益率为-1.27%

近3月:收益率为2.54%

近6月:收益率为5.51%

近1年:A类份额收益率达14.58%,远超同类基金平均9.67%的表现

长期业绩表现:

成立以来年化回报:5.03%

累计净值增长率:78.35%,跑赢中证综合债指数23.16个百分点

近3年年化收益:3.23%,在债市震荡期仍保持正收益,波动率仅6.75%

与基准比较:

2025年二季度,摩根双债增利D类份额收益率为2.76%,而业绩比较基准中证综合债券指数收益率为-0.94%,超额收益显著

近一年,摩根双债增利基金A类比基准多涨7.08%,体现了基金经理较强的主动管理能力

创新高能力与持续性

摩根双债增利债券基金展现出较强的创新高能力,表明其具有良好的市场适应能力和持续盈利能力。

近1年净值创新高天数达64天,优于86%的同类基金

2025年二季度凭借可转债仓位实现单季2.3%收益,跑赢83%同类产品

近1年时间里,基金净值创新高的频率较高,显示出较强的市场适应能力

基金经理周梦婕从业6年,年均回报5.73%,管理能力得到市场验证

基金采用高换手率策略,通过量化模型动态优化因子权重,能够及时把握市场变化

与同类产品对比

与同类二级债基相比,摩根双债增利债券基金在收益能力、风险控制和性价比方面都具有明显优势。

收益能力对比:

近一年A类涨幅17.21%,远超同类平均4.34%

近3月涨幅4.38%,排名同类前21%(268/1284)

成立以来年化回报6.01%,跑赢中证综合债指数4.33个百分点

风险控制对比:

近一年最大回撤-5.58%,优于大部分同类产品

夏普比率2.06,风险收益性价比优于86%同类

波动率6.75%,优于同类5.35%的平均水平

性价比对比:

创新高能力优于87%同类基金

收益回撤比4.18,性价比很高,优于70%同类

夏普比率2.06,优于86%的同类基金

从整体上看,摩根双债增利债券基金的业绩表现相当亮眼,尤其是在2025年复杂多变的市场环境中,通过"信用债+可转债"的双轮驱动策略,实现了风险与收益的良好平衡,为投资者创造了显著的超额收益。

风险控制能力评估:攻守兼备的平衡艺术

摩根双债增利债券基金通过严格的信用筛选和分散化投资,有效控制信用风险。

信用筛选标准:

仅投资AAA级高等级信用债,避免低评级债券违约风险

信用债持仓以中高等级信用债为主,前五大持仓均为流动性充足的金融机构永续债,如25工行永续债01BC、24渤海银行二级资本债01等

基金经理周梦婕拥有成熟的信用评级体系,覆盖全市场95%债券品种,通过分散化持仓和精细化管理,将信用风险控制在较低水平

行业分散策略:

2025年二季度,基金减持地产债,增持交通、通信等政策受益板块信用债,完美避开房地产行业持续调整的风险,同时抓住基建产业链复苏机遇

基金持仓的环保、公用事业类信用债具有强防御属性,这类企业普遍拥有区域垄断经营权,现金流受经济周期影响小

信用债持仓以中短久期为主,既能享受票息收益,又能规避利率上行冲击

信用风险控制效果:

2025年中小企业债务压力上升背景下,基金未受信用事件冲击

2025年国内债券市场广义违约率仅为0.13%,信用风险持续收敛,这为信用债投资创造了良好环境

前十大债券持仓占比47.68%,覆盖金融、城投、公用事业等低相关行业,避免单一行业风险

可转债风险控制

可转债投资既带来了收益弹性,也增加了组合波动性,摩根双债增利基金通过多种策略控制可转债风险。

债底保护策略:

在筛选可转债时,始终将"到期收益率(YTM)"作为核心指标——截至2025年9月末,其持仓可转债中YTM>1%的个券占比超70%

基金持仓的"25储能转债01""24半导体转债03"等核心持仓的债底YTM达到1.8%和1.5%,意味着即便正股大幅下跌,转债价格也能依托债底形成有效支撑

分散化投资策略:

单只可转债持仓占比不超过3%,前十大转债持仓合计占比低于25%,有效规避了单一标的违约或黑天鹅风险

持仓转债均为日成交额超5000万元的流动性品种,确保在市场波动时能快速调整仓位

针对2025年转债市场60%高价债占比的结构性风险,基金通过持仓分散化降低单一品种波动影响,前十大重仓转债涉及行业涵盖公用事业、科技、消费等多个领域

动态仓位调整:

2025年3月,当转债百元溢价率攀升至35%历史高位时,基金果断减仓避险;6月估值回落至28%合理区间后迅速加仓,逆向操作贡献0.9%额外收益

2025年5月,当某持仓转债的正股因业绩不及预期单日下跌10.2%时,该转债仅下跌3.5%,充分验证了债底保护的实际效果

2025年7月市场恐慌性赎回期间,该基金单日最大赎回比例达8%,但凭借充足的转债流动性,仍实现了0.3%的净值正增长,未出现踩踏式下跌

费用结构分析:透明合理的成本控制

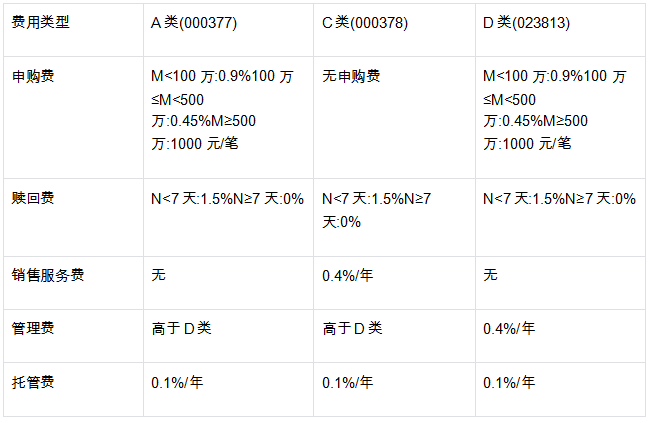

摩根双债增利债券基金的费用结构相对透明合理,摩根双债增利债券基金目前分为A、C、D三类份额,各类份额的费用结构存在一定差异。

各类份额费用对比:

份额选择建议:

A类:适合长期持有(>2年)的大额资金,综合费率最低

C类:免申购费,持有>30天免赎回费,销售服务费0.4%/年,适合短期灵活操作(3-12个月)

D类:管理费0.4%、托管费0.1%,长期持有成本最低,适合计划"长期驻扎"的投资者

总体而言,摩根双债增利债券基金的费用结构设计合理,不同份额类别能够满足不同投资者的需求,特别是新增的D类份额,管理费和托管费较低,长期持有成本优势明显,对于追求长期稳健收益的投资者来说具有较高的性价比。

投资环境分析:双债策略的"舒适区"已至

宏观经济环境

2025年全球和国内宏观经济环境为摩根双债增利基金的"双债"策略提供了有利条件。

全球经济环境:

2025年9月,美联储宣布降息25个基点至4.00%-4.25%,开启全球货币政策宽松周期,导致美债收益率下行,全球资金流动性增强

美元资产吸引力下降,北向资金加速流入A股,外资偏好的消费、金融板块将间接利好摩根双债增利基金的重仓标的

人民币汇率趋稳(预计维持在7.0-7.1区间)将增强中国货币政策的独立性,为债券市场提供稳定环境

国内经济环境:

中国经济处于结构转型期,GDP增速波动、青年失业率高企至18.9%,经济修复仍需宽松环境支撑

央行货币政策在"稳增长"与"防风险"间平衡,市场对降息预期的反复可能导致利率债短期波动,但中长期看,经济修复仍需宽松环境支撑

12万亿元地方政府债务置换计划的深入实施成为重要支撑,该政策通过将高息隐性债务置换为长期低息债券,使城投债信用利差从300BP以上收窄至100BP附近,显著降低了地方融资平台的违约风险

债券市场环境

当前债券市场环境对摩根双债增利基金的"信用债+可转债"策略较为有利。

利率债市场:

央行通过降准、公开市场操作等工具维持流动性充裕,10年期国债收益率降至2.8%左右,债券市场整体面临收益率下行压力

央行货币政策在"稳增长"与"防风险"间平衡,市场对降息预期的反复可能导致利率债短期波动,但中长期看,经济修复仍需宽松环境支撑

收益率回调后性价比凸显:2025年3月债市经历快速调整后,短端信用债收益率已上行40-60BP,长端利率债上行20-25BP,接近历史正常波动区间上限,配置价值显现

信用债市场:

12万亿元地方政府债务置换计划的深入实施成为重要支撑,使城投债信用利差显著收窄,降低了地方融资平台的违约风险

信用债分化加剧:地产链风险尚未完全出清,但新能源、高端制造等政策扶持行业的信用利差有望收窄,择券能力成为胜负手

摩根双债增利基金持仓的环保、公用事业类信用债更具优势,这类债券受益于行业刚性需求,如重庆水务、珠海水务等企业EBITDA利润率稳定,应收账款回收有保障,在信用市场分化中展现出较强抗跌性

可转债市场:

可转债"攻守兼备":权益市场若企稳回升,转债的股性将被激活;若震荡延续,债底保护又能提供安全垫

2025年以来,随着科技板块回暖,转债市场呈现结构分化,基金持仓的通信、电子类转债展现出高弹性,其中欧通转债单月涨幅达38.7%

转债市场虽整体估值仍高于历史均值,但高端制造、绿色能源等领域的结构性机会依然清晰

结论:双轮驱动的稳健选择

摩根双债增利债券基金凭借"信用债为盾、可转债为矛"的双轮驱动策略,在2025年复杂多变的市场环境中展现出独特的投资价值。该基金通过将不低于80%的资产配置于债券市场(其中信用债和可转债合计占非现金资产的80%以上),同时将不超过20%的资产投资于股票等权益类资产,实现了"稳中求进"的投资目标。

在当前全球货币政策转向宽松、国内经济结构转型的背景下,摩根双债增利债券基金的"信用债+可转债"双轮驱动策略具有较强的市场适应性和竞争力。对于像我这样不愿承受大幅波动,想求稳又求赚的投资者,摩根双债增利债券为投资者提供了一个既能获取稳定收益,又能把握市场机会的稳健投资工具。@摩根资产管理