$摩根双债增利债券A$

$摩根双债增利债券C$

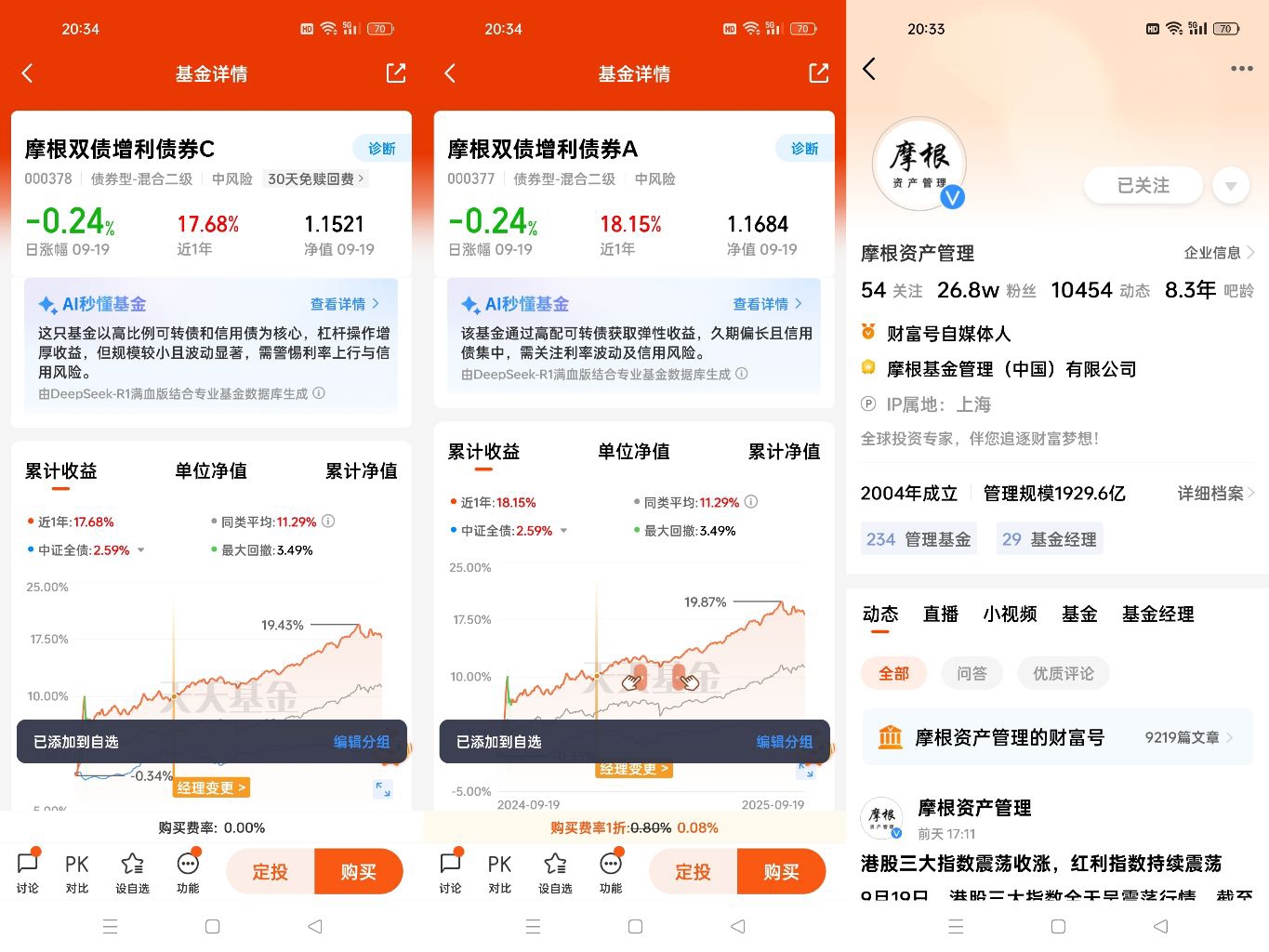

#摩根助你2025一路走“红”# 在2025年A股“慢牛”与债市震荡并存的复杂环境中,混合二级债基凭借“固收+”特性成为资产配置的热门选择。摩根双债增利债券A以近一年18.15%的净值增长,远超同类基金平均收益,在震荡市中展现出独特的收益获取能力 。该基金通过信用债筑底、可转债增强、利率债调节的三重配置策略,在当前慢牛行情中构建了“稳中有进”的投资组合,为投资者提供了穿越市场波动的优质工具。

从资产配置结构看,摩根双债增利A严格遵循“债券为主、权益为辅”的原则。2025年二季报显示,其债券资产占比84.38%,股票资产占比14%,现金及短期工具占5.48%,完美契合“80%债券+20%以内权益”的二级债基特征。这种配置既通过高比例债券资产奠定了组合的稳健基础,又保留了一定的权益弹性空间。其中,信用债和可转债作为核心持仓,合计占非现金资产的80%以上,形成“稳定票息+期权收益”的双重收益来源,这正是其近一年业绩领跑的关键所在 。

信用债作为组合的“压舱石”,为基金提供了可靠的收益锚点。该基金偏好高等级信用债,前五大持仓均为AAA级金融债和国企债,票息率普遍在5%以上,显著高于同期银行存款利率。在2025年信用风险整体收敛的背景下,这类资产既规避了信用下沉的风险,又通过中短久期(2.5年左右)配置降低了利率波动影响。基金经理在行业选择上展现出精准判断力,二季度减持地产债、增持交通通信等政策受益板块,成功避开房地产调整风险,抓住基建复苏机遇,单季通过信用债行业轮动贡献超额收益1.2% 。

可转债作为收益“加速器”,在慢牛行情中发挥了关键作用。截至2025年8月,中证转债指数年内上涨4.50%,而摩根双债增利A凭借50.64%左右的转债仓位,近半年斩获4.86%的收益。其转债策略的核心在于“估值纪律+景气度捕捉”:当3月转债百元溢价率攀升至35%历史高位时,基金果断减仓避险;6月估值回落至28%合理区间后迅速加仓,逆向操作贡献0.9%额外收益。在行业布局上,基金聚焦新能源、科技等高景气赛道,持仓的储能和半导体转债年内分别上涨12.3%和9.8%,成为收益增长的核心动力 。

小比例利率债则扮演着“避震器”角色,在债市波动中发挥了重要作用。2025年9月债市出现调整,10年期国债收益率回升至1.8%,不少纯债基金遭遇净值回撤。而摩根双债增利A通过灵活配置利率债调节久期,在保持组合流动性的同时,缓冲了利率波动冲击。这种“信用债提供票息、可转债捕捉弹性、利率债管理风险”的三角策略,使其在近一年波动率18.80%的情况下,仍维持0.91的夏普比率,风险调整后收益优于多数同类产品 。

对于当前慢牛行情,该基金的策略适应性尤为突出。一方面,可转债“债底保护+股性弹性”的特性,既能在股市回调时提供缓冲,又能在上涨阶段分享收益,8月科技板块领涨时,相关转债平均涨幅超20%;另一方面,信用债的稳定票息为组合提供了“安全垫”,避免了纯权益产品的剧烈波动。尽管当前转债市场整体估值处于历史95%分位,但基金通过精选细分赛道和动态调仓,仍能在高估值环境中挖掘结构性机会 。

当然,投资该基金也需注意潜在风险:转债高估值可能加剧短期波动,基金规模半年增长6倍可能对策略执行带来挑战 。但综合来看,摩根双债增利债券A凭借清晰的资产配置逻辑、灵活的动态调整能力和优异的风险收益比,在当前慢牛行情中仍具较高配置价值。对于追求“比纯债多一分弹性,比股票少一分波动”的中等风险偏好投资者而言,该基金无疑是平衡收益与风险的理想选择,有望在震荡上行的市场中继续创造稳健回报。

$摩根双债增利债券D$ @摩根资产管理