上周末有读者问我如果指数全部下跌的情况下,选择空仓收益率会不会更高一点?本帖对这个问题进行了测算,希望能给各位读者提供参考。

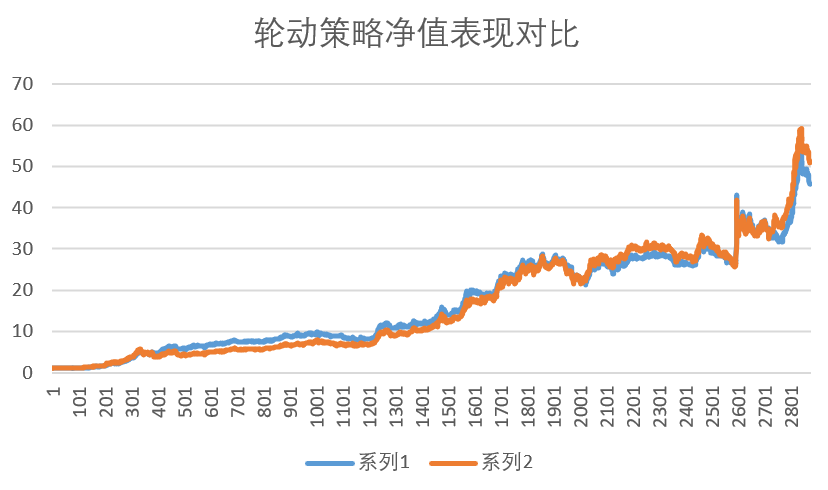

以下是原版轮动策略(系列二)和改动版轮动策略(系列一)的净值对比情况:

所谓的改动,其实就是当所有参与轮动的指数连续三个交易日全部下跌的情况下选择清仓,结果我们会发现改动后的轮动策略阶段性会跑赢原版轮动策略,但总体来看仍然会跑输原版。除此以外,我还测试过1到10个交易日所有指数全部连续下跌的情况选择清仓,结果它们都无法跑赢原版轮动策略。

这个案例说明了一个问题,当我们选择清仓降低风险的时候,其实也做好了降低预期收益的打算,风险和收益是一个硬币的正反面。

最近我大幅度加仓$易方达中证A500ETF联接C(OTCFUND|022460)$的行为让部分读者感到疑惑。这里解释一下原因,我的想法是在新时代,A500相比于沪深300更适合作为资产组合的“压舱石”。原因有以下两点:

一是成长属性更突出。且不说成长股相比于价值股长期超额收益更明显,要知道全球央行的货币政策已经正处于宽松周期,利率下调对于成长型行业属于利好,短期享受流动性宽松带来估值拔高的好处,相对于沪深300,A500指数的成长性相对更高。

二是政策加码,顺应时代。过去几十年,国内经济发展依靠基建、房地产等传统行业,所以与之相关的企业迅速发展、标的受市场青睐,沪深300就在这样的背景下应运成为市场较受欢迎的宽基指数。但最近几年,旧的经济引擎已经失速,对经济提振的作用日益减弱,于是新兴产业就成了当下经济复苏的重要推动力量,而且近两年来有关的政策也都在向这类行业倾斜。在此背景下中证A500出现可以说是复刻了沪深300的历史,有望在未来享受到时代红利。

实盘数据:

$德邦鑫星价值灵活配置混合C(OTCFUND|002112)$

$金元顺安元启灵活配置混合(OTCFUND|004685)$