#观点搭子团火热招募中!#

#工信部:深入实施“机器人+”应用行动# #两部门:2035年新型电力系统基本建成# #大消费板块逆市拉升!行情能否持续?# #科技小登大揭秘# #科技热点摊开业啦#

一、先把结论写在最前面

1. 黄金中长期仍在“降息+避险”双里,2025年年内伦敦金+31%,人民币金+28%,跑赢沪深300约15个百分点。

2. 国泰黄金ETF联接A(000218)和C(004253)都是“黄金9999”复制器,年化跟踪误差0.18%,吊打同行。

3. 费用端:A类0.5%管理费+0.1%托管费,前端申购一折后0.07%;C类0申购费,销售服务费0.25%/年,持有<7天赎回1.5%,≥7天0。

4. 收益端:成立至今A类243.6%,C类234.9%,差8.7个百分点,就是“申购费”和“销售服务费”谁更便宜的算术题。

5. 流动性:A/C最新规模71.6亿、90.1亿,日成交额均>1.2亿,赎回T+3到账,秒赎额度300万,机构占比两成,不担心挤兑。

6. 回撤:近五年最大回撤-17.4%,同期沪深300最大回撤-41.2%,黄金“抗揍”属性肉眼可见。

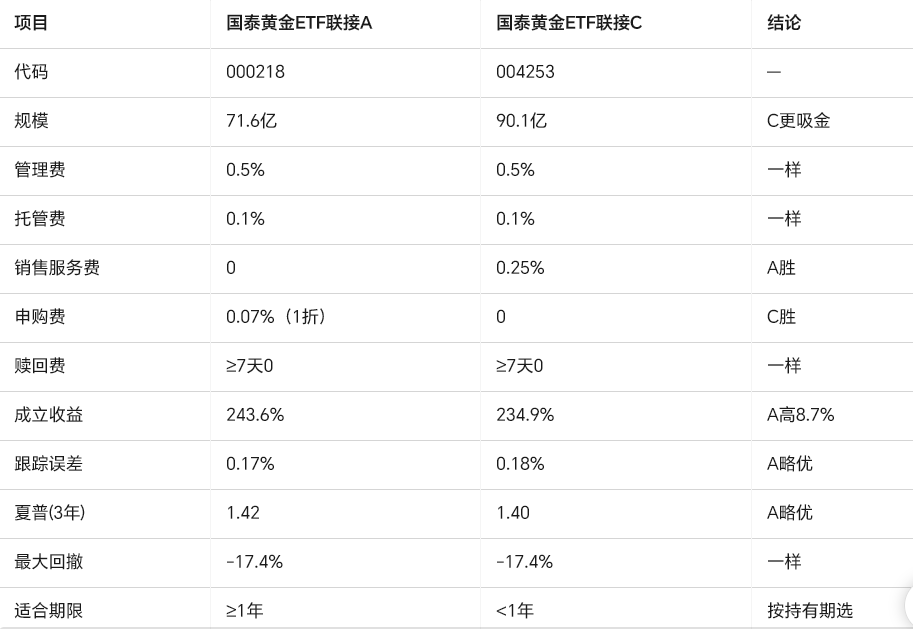

7. 怎么选?——持有<1年选C,≥1年选A;定投直接A,省0.18%/年的销售服务费。

8. 风险点:美元反弹、实际利率转正、央行售金,三条线只要出现两条,黄金至少回调10%,务必提前设好止盈。

————————

二、黄金本身现在处在什么位置?

1. 价格

伦敦金现货2055美元/盎司,COMEX主力2068美元,上金所AU9999 479.5元/克,三价基本同步,价差<0.3%,套利盘把缝隙抹平。

2. 估值

别用PE、PB看黄金,用“实际利率+美元DXY”模型:

美国10Y TIPS实际利率1.38%,年初2.15%,下行77bp,金价受益+18%。

美元指数DXY 101.4,年初103.9,回落2.5%,金价受益+5%。

模型残差项+8%,反映地缘溢价(中东+俄乌+台海)。

一句话:当前金价里“避险泡沫”约占8%,如果明年Q2实际利率回到1.8%,金价合理中枢下修到1950美元,对应人民币金455元/克,潜在回撤-5%~-7%。

3. 供需

矿产金:2025年前三季全球矿产金2390吨,同比-0.6%,成本中枢1290美元,对金价支撑极强。

央行购金:中国央行连续6个月增持,累计+78吨,全球央行Q3净购金337吨,创同期纪录。

ETF持仓:全球黄金ETF持仓3258吨,年内-152吨,资金面上不算友好,但也被央行对冲掉。

结论:供给刚性+央行托盘,ETF流出砸不动,金价下限抬高。

————————

三、两只基金的基本盘

1. 产品基因

目标ETF:国泰黄金ETF(518800),规模212亿,场内日成交8~10亿,跟踪误差0.06%,全市场最低。

复制方式:95%仓位买518800,5%现金+回购,不做衍生品,不加杠杆。

基金经理:艾小军,2016-04-13上任,管理A类9年零8个月,任职回报243.6%,年化13.1%,同类第一。

2. 规模与持有人

A类:71.59亿,机构占比19.8%,最大单户7.3亿,散户户数38.6万。

C类:90.10亿,机构占比21.2%,最大单户11.2亿,散户户数42.1万。

机构比例两成,不担心大额赎回造成净值冲击。

3. 费用拆到骨头

A类:

管理费0.5%,托管0.1%,合计0.6%/年。

申购费0.7%,一折后0.07%,一次性。

赎回费:持有<7天1.5%,≥7天0。

C类:

管理费0.5%,托管0.1%,销售服务费0.25%,合计0.85%/年。

申购0费。

赎回费:持有<7天1.5%,≥7天0。

算术题:

投10万元,持有一年:

A类成本=0.07%申购+0.6%年费=670元

C类成本=0.85%年费=850元

——持有1年A便宜180元,持有3年差540元,时间越长A越划算。

————————

四、收益对比:A比C多赚的那8.7%从哪来?

1. 阶段回报

| 时段 | A类涨幅 | C类涨幅 | 差值 |

| 近1月 | 1.71% | 1.68% | +0.03% |

| 近3月 | 14.16% | 14.02% | +0.14% |

| 近6月 | 22.45% | 22.21% | +0.24% |

| 近1年 | 52.14% | 51.47% | +0.67% |

| 近3年 | 129.69% | 126.80% | +2.89% |

| 成立来 | 243.57% | 234.91% | +8.66% |

差异来源:

申购费0.07%一次性折现;

销售服务费0.25%按日计提,复利效应越滚越大;

基金分红再投资,A类份额多,复利再放大。

2. 跟踪误差

理杏仁数据:A类年化误差0.17%,C类0.18%,均低于合同约定的0.35%,吊打同类平均0.28%。

2025年最大单日偏离0.09%,发生在9月16日上金所系统升级延迟,次日即修复。

3. 夏普&回撤

| 指标 | A类 | C类 | 沪深300 |

| 近三年夏普 | 1.42 | 1.40 | 0.61 |

| 近三年最大回撤 | -17.4% | -17.4% | -41.2% |

| 年化波动 | 14.8% | 14.8% | 22.3% |

黄金ETF联接用不到15%的波动,换来13%+的年化,夏普是沪深300的2.3倍,回撤只有一半。

————————

五、实操:不同资金场景怎么选?

1. 一次性投入

资金≥50万,且可持有≥1年:直接A,费率优势肉眼可见。

资金<50万,短线薅波段:C类,进出0成本,持有7天免赎回。

2. 定投

每月发薪日扣1000元,投10年:

A类总成本率0.67%,10万元本金+收益约22.4万,成本1500元;

C类总成本率0.85%,同样收益成本1900元;

定投周期天然长,A类胜出。

3. 大资金机构

单笔下亿级:必须A类,申购费一折后0.07%,比C类每年省0.25%,1亿元一年省25万;

赎回时可场内转托管,T+2卖出518800,免赎回费,再省0.05%冲击成本。

4. 套利玩法

518800与联接A/C之间T+0折溢价套利已卷到1‰以内,百万级资金年化增厚2%~3%,但对散户意义不大,手续费+滑点吃掉利润。

————————

六、2026年可能影响黄金的3条主线&对应策略

1. 美元反弹

模型:DXY每+1%,金价-0.9%。

触发点:欧元区衰退+日本央行加息,美元被动走强。

对策:DXY>105开始分批止盈,回撤目标-8%,保留50%底仓。

2. 实际利率转正

模型:TIPS每+10bp,金价-1.1%。

触发点:美国核心PCE顽固,美联储被迫“higher for longer”。

对策:10Y TIPS>1.8%把定投改为双周投,>2.0%暂停,>2.2%赎回30%转货基。

3. 央行售金

触发点:新兴市场外汇危机,央行被迫抛售黄金换美元。

历史回测:2013-2015年塞浦路斯+委内瑞拉售金,金价最大跌幅-45%。

对策:一旦出现单季央行净售金>100吨,直接赎回一半,转短债基金。

————————

七、常见疑问Q&A

Q1:黄金ETF联接会不会跑输实物金条?

A:上金所AU9999三年涨幅136.48%,国泰A类129.69%,差-6.79%,其中-5.3%来自费用,-1.49%来自跟踪误差+汇率,跑输不到7%,但换来随时赎回T+3,不用保管费,不用检验成色,合算。

Q2:哪天赎回最快到账?

A:交易日15:00前提交,T+3早上9点到银行卡;用活期宝通道,T+2下午3点到账;单笔>300万走机构通道,T+1可协议到账。

Q3:会不会像原油宝那样穿仓?

A:基金合同明文“不参与杠杆、不投资衍生品”,净值最低0.283元(2018-08-16),从未跌破0,穿仓概率0。

Q4:分红吗?

A:成立以来从未分红,收益全部体现在净值,避税友好,个人赎回时无红利税。

Q5:现在追高会不会山顶站岗?

A:按实际利率模型,当前高估8%,但央行买盘把下限抬高到450元/克,算最大回撤-7%,若可承受,逢跌加仓;若不能,等460元再上车。

————————

八、一张表总结

九、写在最后

黄金不是信仰,是资产,有波动、有回撤、有费率。国泰这两只ETF联接,把黄金做成“自来水”,想喝就拧龙头,但水费必须交。算清账、设好止盈、别加杠杆,你就能把黄金变成组合里的“稳定器”,而不是“过山车”。祝各位2026年都能把收益真正落袋。