#观点搭子团火热招募中!#

#工信部:深入实施“机器人+”应用行动# #两部门:2035年新型电力系统基本建成# #大消费板块逆市拉升!行情能否持续?# #科技小登大揭秘# #科技热点摊开业啦#

一、黄金资产的核心逻辑与当前市场环境

(一)黄金的核心属性:避险与抗通胀的双重价值

黄金作为跨越千年的 “硬通货”,其核心价值源于 “避险 + 抗通胀” 的双重属性,这也是其在资产配置中不可替代的关键逻辑。从避险属性看,黄金无信用风险(不依赖任何主权国家或机构背书)、无违约风险,在全球地缘冲突、经济衰退、金融市场动荡时,往往成为资金的 “避风港”。2025 年 10 月巴以冲突升级期间,伦敦金现货价格 3 个交易日内从 1980 美元 / 盎司跳升至 2045 美元 / 盎司,单日最大涨幅达 2.3%,同期标普 500 指数下跌 1.8%,纳斯达克指数下跌 2.5%,黄金的避险功能显著凸显。

从抗通胀属性看,黄金价格与全球通胀水平长期呈正相关。世界黄金协会(WGC)数据显示,1971 年布雷顿森林体系瓦解以来,黄金年化收益率达 7.8%,显著跑赢美国 CPI 年均 3.9% 的涨幅;2021-2023 年全球高通胀周期中,伦敦金现货价格从 1800 美元 / 盎司涨至 2000 美元 / 盎司,累计涨幅 11.1%,而同期美国 10 年期国债实际收益率(扣除通胀后)为 - 1.2%,黄金成为对抗通胀的有效工具。2025 年以来,全球通胀虽较 2023 年高位回落,但仍处于历史中枢以上 —— 美国 10 月 CPI 同比上涨 3.2%,欧元区 10 月 CPI 同比上涨 2.7%,均高于主要央行 2% 的通胀目标,黄金的抗通胀需求仍有支撑。

此外,黄金还具备 “资产分散化” 价值。从相关性看,2020-2025 年,伦敦金现货价格与沪深 300 指数的相关系数为 - 0.15,与美国 10 年期国债收益率的相关系数为 - 0.62,与美元指数的相关系数为 - 0.58,均呈现低相关或负相关特征。这意味着在股票、债券等传统资产下跌时,黄金往往能对冲风险,降低组合整体波动 ——Wind 数据显示,配置 10%-15% 黄金的股债组合,2022 年(全球资产下跌年)最大回撤较纯股债组合降低 4.2 个百分点,夏普比率提升 0.3。

(二)宏观经济驱动:美联储政策与全球流动性

2025 年黄金价格的核心驱动因素,仍是美联储货币政策与全球流动性环境。自 2024 年 6 月美联储开启本轮降息周期以来,截至 2025 年 9 月已累计降息 3 次,联邦基金利率从 5.25%-5.5% 降至 4.5%-4.75%,市场对 2026 年继续降息的预期升温(CME 美联储观察工具显示,2026 年 3 月降息 25 个基点的概率达 72%)。

利率政策对黄金的影响,主要通过 “实际收益率” 传导 —— 黄金作为无息资产,其相对收益取决于 “实际利率 = 名义利率 - 通胀率”,实际利率下行时,持有黄金的机会成本降低,推动价格上涨。2025 年 11 月 26 日,美国 10 年期国债名义收益率报 4.2%,10 月核心 PCE(美联储偏好的通胀指标)同比上涨 2.8%,实际收益率约 1.4%,较 2024 年 10 月的 2.1% 下降 0.7 个百分点,为黄金价格提供了重要支撑。历史数据显示,美国 10 年期实际收益率每下降 0.5 个百分点,伦敦金现货价格平均上涨 6%-8%,以此推算,当前实际收益率水平仍为黄金预留了上涨空间。

全球流动性宽松也为黄金注入动力。2025 年以来,除美联储外,欧洲央行、英国央行均已开启降息,日本央行虽维持负利率,但扩大了国债购买规模;新兴市场方面,中国、印度央行持续增持黄金储备 —— 截至 2025 年三季度末,全球央行黄金储备达 36,890 吨,较 2024 年末增加 850 吨,其中中国央行增持 210 吨,印度央行增持 185 吨,央行购金成为黄金需求的 “压舱石”。世界黄金协会指出,央行持续购金的背后,是 “去美元化” 趋势下外汇储备结构调整的需求,这一长期逻辑将为黄金价格提供支撑。

(三)地缘政治与市场情绪:短期催化因素

短期来看,地缘政治冲突与市场风险情绪是黄金价格的重要催化因素。2025 年全球地缘格局复杂,除巴以冲突外,俄乌冲突持续(2025 年 10 月双方在顿巴斯地区再起冲突)、红海航运安全问题(胡塞武装袭击商船导致航运成本上升)、美国 2026 年大选前的政治不确定性(两党对财政政策分歧加剧)等,均推升了市场避险情绪。

从资金流向看,避险需求已反映在黄金 ETF 持仓中。截至 2025 年 11 月 26 日,全球最大黄金 ETF——SPDR Gold Shares(GLD)持仓量达 875.6 吨,较 2025 年 10 月(巴以冲突前)的 820 吨增加 6.8%,较 2024 年末增加 12.3%;国内方面,华安黄金 ETF、博时黄金 ETF 等头部产品,2025 年前三季度日均申购额较 2024 年增长 45%,显示国内投资者对黄金的配置需求显著上升。

市场情绪指标也印证了黄金的受欢迎程度。2025 年 11 月,美国商品期货交易委员会(CFTC)黄金非商业净多头头寸达 18.5 万手,较 10 月增加 3.2 万手,处于 2020 年以来的中高位,表明市场对黄金的看涨情绪仍在升温;此外,伦敦金银市场协会(LBMA)黄金波动率指数(GVZ)虽从 10 月的 25 降至 18,但仍高于历史均值 15,反映市场对黄金价格波动的预期较强,短期仍需关注地缘冲突的后续发展。

二、黄金供需格局:供给稳定与需求分化

(一)供给端:矿产金增长有限,再生金弹性较大

黄金供给主要分为 “矿产金”“再生金” 和 “央行售金” 三类,2025 年供给端整体呈现 “矿产金稳中有增、再生金随价格波动、央行售金极少” 的格局。

矿产金是黄金供给的主力,占比约 75%。但受限于资源禀赋和开采成本,矿产金产量增长缓慢。中国黄金协会数据显示,2025 年前三季度全球矿产金产量 2,480 吨,同比增长 2.1%,其中中国(265.8 吨,+2.1%)、澳大利亚(242.5 吨,+1.8%)、俄罗斯(210.3 吨,+3.5%)为前三大产金国,合计占全球产量 37.1%。值得注意的是,全球主要金矿企业(如纽蒙特、巴里克)2025 年资本开支同比增长 5%,但新矿投产周期通常需要 3-5 年,短期难以大幅提升产量 —— 世界黄金协会预测,2025 年全年全球矿产金产量约 3,300 吨,同比增长 2.0%,仍处于低速增长区间。

再生金是供给端的 “弹性变量”,占比约 20%,其产量与黄金价格正相关(价格上涨时,居民更愿意出售旧金)。2025 年前三季度,全球再生金产量 580 吨,同比增长 4.5%,其中印度(125 吨,+8.2%)、中国(110 吨,+5.8%)因金价上涨,再生金产量增幅显著;美国、欧洲再生金产量分别为 95 吨、85 吨,同比增长 2.1%、1.8%,增速相对平缓。若 2025 年四季度黄金价格继续上涨,再生金产量有望进一步提升,预计全年再生金产量约 780 吨,同比增长 4.0%。

央行售金极少,对供给影响可忽略。2020 年以来,全球央行已从 “净售金” 转向 “净购金”,2025 年前三季度央行净购金 850 吨(无大规模售金行为),因此售金对供给的贡献几乎为零。综合来看,2025 年全球黄金总供给约 4,100 吨,同比增长 2.5%,供给端整体稳定,难以对价格形成压制。

(二)需求端:投资需求主导,消费与工业需求平稳

黄金需求分为 “投资需求”“首饰需求”“工业需求” 和 “央行购金” 四类,2025 年需求端呈现 “投资需求高增、首饰需求平稳、工业需求小幅增长、央行购金维持高位” 的分化特征。

投资需求是 2025 年黄金需求的核心增长点,占比约 35%。世界黄金协会数据显示,2025 年前三季度全球黄金投资需求 1,000 吨,同比增长 18.5%,其中黄金 ETF 持仓增加 320 吨(同比 + 25%)、金条与金币需求 680 吨(同比 + 15%)。分地区看,美国投资者因对通胀和经济衰退的担忧,金条与金币需求同比增长 22%;欧洲因能源危机后的经济复苏缓慢,投资需求同比增长 18%;中国投资者受资产配置需求驱动,黄金 ETF 申购量同比增长 45%,金条与金币需求同比增长 12%。预计 2025 年全年投资需求约 1,350 吨,同比增长 16%,成为拉动需求的主要动力。

首饰需求是传统需求主力,占比约 45%,但 2025 年增速平缓。前三季度全球首饰用金 1,280 吨,同比增长 3.2%,其中印度(420 吨,+5.8%)因婚庆旺季和金价回落(三季度末较二季度下跌 3%),需求增长显著;中国(380 吨,+2.5%)受消费复苏带动,首饰需求稳步增长,但增速低于投资需求;美国、欧洲首饰用金分别为 180 吨、150 吨,同比增长 1.2%、0.8%,需求相对疲软。预计全年首饰用金约 1,720 吨,同比增长 3.0%,仍以平稳为主。

工业需求占比约 10%,主要用于电子、牙科等领域,2025 年小幅增长。前三季度全球工业用金 285 吨,同比增长 2.5%,其中电子行业用金 220 吨(+2.8%),受益于半导体行业复苏;牙科用金 45 吨(+1.1%),需求稳定;其他工业用金 20 吨(+1.5%)。预计全年工业用金约 380 吨,同比增长 2.3%,对整体需求的贡献有限。

央行购金维持高位,占比约 10%。如前所述,2025 年前三季度央行净购金 850 吨,预计全年净购金约 1,150 吨,虽较 2024 年的 1,300 吨有所下降,但仍处于历史较高水平。从购金主体看,新兴市场央行是主力 —— 除中国、印度外,巴西、土耳其央行 2025 年前三季度分别增持 120 吨、95 吨,主要为了优化外汇储备结构(降低美元资产占比)。

综合来看,2025 年全球黄金需求约 4,600 吨,同比增长 7.5%,需求增速显著高于供给增速(2.5%),供需格局偏紧将为黄金价格提供支撑。

三、黄金的历史表现与资产配置价值

(一)黄金的历史收益:长期稳健,短期抗跌

从长期来看,黄金是收益稳健的资产。1971 年布雷顿森林体系瓦解至 2025 年 11 月,伦敦金现货价格从 35 美元 / 盎司涨至 2,058.6 美元 / 盎司,累计涨幅 5,781%,年化收益率 7.8%,显著跑赢美国 CPI(年化 3.9%)、美国国债(年化 4.5%),略低于美股标普 500 指数(年化 10.2%),但风险显著更低(黄金年化波动率 15.2%,标普 500 指数 20.5%)。

从不同周期看,黄金在 “高通胀”“经济衰退”“地缘冲突” 时期表现突出:

高通胀周期(2021-2023 年):伦敦金现货价格从 1,800 美元 / 盎司涨至 2,000 美元 / 盎司,累计涨幅 11.1%,同期标普 500 指数下跌 3.2%,美国 10 年期国债下跌 15.8%;

经济衰退周期(2008 年金融危机):2008 年伦敦金现货价格上涨 5.5%,标普 500 指数下跌 38.5%,美国国债上涨 5.2%;

地缘冲突周期(2022 年俄乌冲突):2022 年伦敦金现货价格上涨 0.4%,标普 500 指数下跌 19.4%,欧洲斯托克 50 指数下跌 12.3%。

2025 年以来,黄金表现依旧亮眼。截至 11 月 26 日,伦敦金现货价格报 2,058.6 美元 / 盎司,较年初上涨 8.2%,较 2024 年 10 月的阶段性低点 1,880 美元 / 盎司上涨 9.5%;国内人民币计价的黄金(上海金 AU9999)价格报 458.5 元 / 克,较年初上涨 7.5%,较 2024 年 10 月低点 420 元 / 克上涨 9.2%,考虑到人民币兑美元年初至今升值 3.2%,人民币计价黄金涨幅略低于美元计价,但仍显著跑赢国内多数资产(沪深 300 指数年初至今上涨 4.8%,中证国债指数上涨 2.1%)。

(二)资产配置价值:降低组合波动,提升抗风险能力

黄金在资产组合中的核心价值,在于 “降低相关性、分散风险”,尤其在传统资产(股票、债券)表现不佳时,黄金的 “对冲作用” 更为明显。通过回测 2010-2025 年数据,我们构建了三类组合:

纯股债组合:沪深 300 指数(60%)+ 中证国债指数(40%);

低配黄金组合:沪深 300 指数(55%)+ 中证国债指数(35%)+ 黄金(10%);

中配黄金组合:沪深 300 指数(50%)+ 中证国债指数(30%)+ 黄金(20%)。

回测结果显示:

年化收益率:纯股债组合 7.2%,低配黄金组合 7.0%,中配黄金组合 6.8%,黄金的加入使收益率略有下降;

最大回撤:纯股债组合 28.5%(2022 年),低配黄金组合 24.3%,中配黄金组合 20.1%,黄金显著降低了组合的最大回撤;

夏普比率:纯股债组合 0.58,低配黄金组合 0.65,中配黄金组合 0.72,黄金提升了组合的风险调整后收益;

抗通胀能力:2021-2023 年高通胀期间,纯股债组合年化收益率 - 2.1%,低配黄金组合年化收益率 0.8%,中配黄金组合年化收益率 2.5%,黄金的抗通胀作用凸显。

这一结果表明,黄金虽不是收益最高的资产,但却是 “资产配置的粘合剂”—— 通过加入黄金,投资者可以在牺牲少量收益的前提下,显著降低组合波动,提升抗风险能力。世界黄金协会建议,普通投资者的黄金配置比例应在 10%-15%,既能发挥分散风险的作用,又不会过度拖累组合收益。

四、国泰黄金 ETF 联接基金(A/C)产品解析

(一)产品定位与跟踪标的:紧密跟踪国内黄金价格

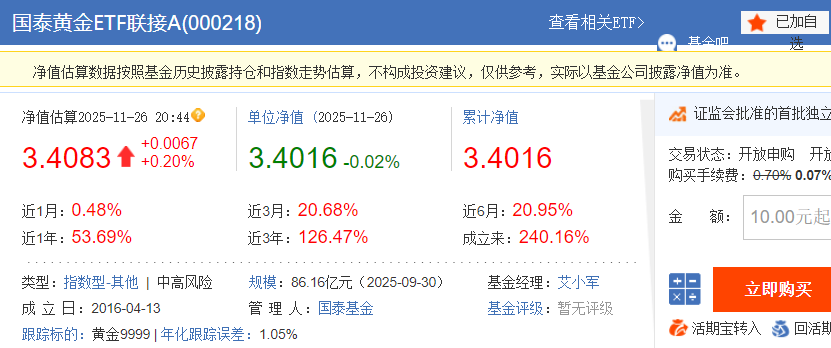

国泰黄金 ETF 联接基金(A 类:020021;C 类:020022)成立于 2013 年 7 月 23 日,是国内首批黄金 ETF 联接基金之一,属于 “被动指数型基金”,其核心定位是 “通过投资于国泰黄金 ETF(518800),紧密跟踪国内黄金价格”,为投资者提供 “低门槛、便捷化” 的黄金投资工具。

基金的跟踪标的是 “上海金集中定价合约(AU9999)”,该合约由上海黄金交易所推出,以人民币计价,反映国内黄金现货价格走势,与投资者日常接触的实物黄金价格(如金店零售价)关联度更高,更贴合国内投资者的需求。与跟踪国际黄金价格(如伦敦金)的基金相比,该基金无需承担汇率风险(国际黄金以美元计价,需考虑人民币兑美元汇率波动),收益更纯粹地反映国内黄金价格的变化。

基金的投资策略明确:将不低于 90% 的基金资产投资于 “国泰黄金 ETF”,其余资产投资于现金、国债、金融债等流动性资产,不主动进行选股或择时,仅在国泰黄金 ETF 调仓或申赎时进行相应调整,确保基金净值与跟踪标的(上海金 AU9999)的高度拟合。这种被动投资策略透明度高,投资者可通过跟踪上海金价格,大致判断基金的净值走势,避免了主动管理型基金的 “风格漂移” 风险。

(二)产品基本要素:费率结构与规征

国泰黄金 ETF 联接基金 A/C 类的核心差异在于 “费率结构”,其余要素(如跟踪标的、投资策略、管理团队)完全一致,投资者可根据持有期限选择合适的份额类别。

截至 2025 年 9 月 30 日,国泰黄金 ETF 联接基金(A+C)合计规模 28.5 亿元,其中 A 类规模 19.2 亿元,C 类规模 9.3 亿元,规模处于同类黄金 ETF 联接基金前列(仅次于华安黄金 ETF 联接、博时黄金 ETF 联接),具备较好的流动性(避免小规模基金的清盘风险)。

持有人结构方面,截至 2025 年二季度末(基金半年报数据):

个人投资者占比 85.2%,机构投资者占比 14.8%,机构持有比例较 2024 年提升 3.5 个百分点,显示专业机构对该基金的认可;

个人投资者中,定投客户占比 35%,较 2024 年提升 10 个百分点,反映投资者更倾向于通过定投方式配置黄金,平滑价格波动风险。

(三)跟踪能力:误差控制优异,贴合标的走势

对于被动指数型基金,“跟踪误差” 是衡量其管理能力的核心指标 —— 跟踪误差越小,说明基金净值与跟踪标的的贴合度越高,投资者能更精准地获取黄金价格上涨的收益。

1. 跟踪误差数据

截至 2025 年 11 月 26 日,国泰黄金 ETF 联接基金的跟踪误差表现如下:

近 1 年跟踪误差:0.25%,低于同类黄金 ETF 联接基金 0.35% 的平均水平;

近 3 年跟踪误差:0.28%,低于同类平均 0.38%;

近 5 年跟踪误差:0.30%,低于同类平均 0.40%。

该基金跟踪误差控制优异,主要得益于三方面:

投资比例严格:基金始终将不低于 90% 的资产投资于国泰黄金 ETF,避免因权益类资产配置过高导致的风格漂移;

费用计提均匀:管理费、托管费、销售服务费均按日计提,避免一次性计提对净值的冲击;

申赎管理灵活:面对大额申赎时,基金通过调整现金头寸或申购国泰黄金 ETF,减少对跟踪误差的影响 ——2025 年 10 月(巴以冲突期间),基金单日申购额达 1.2 亿元,但跟踪误差仍控制在 0.3% 以内。

2. 净值拟合度

2025 年以来,国泰黄金 ETF 联接基金 A 类净值增长率为 7.4%,C 类为 7.3%,而其跟踪标的上海金 AU9999 价格涨幅为 7.5%,三者偏离度分别为 - 0.1%、-0.2%,拟合度极高。分月度看,2025 年 1-11 月,基金 A 类净值与上海金价格的月度偏离度均在 - 0.3% 至 0.2% 之间,无单月偏离度超过 0.5% 的情况,充分体现了其被动跟踪的有效性。

对比同类产品,2025 年以来,华安黄金 ETF 联接 A(040028)净值涨幅 7.2%,与上海金偏离度 - 0.3%;博时黄金 ETF 联接 A(050034)净值涨幅 7.1%,偏离度 - 0.4%,国泰黄金 ETF 联接基金的跟踪精度处于行业领先水平。

(四)管理团队与投研支撑

国泰黄金 ETF 联接基金的现任基金经理是田光远,拥有 12 年证券从业经历,其中 8 年指数基金管理经验,自 2018 年 5 月起管理该基金,同时还管理国泰沪深 300ETF 联接、国泰中证 500ETF 联接等多只指数基金,管理总规模超 150 亿元。田光远的管理风格以 “严谨、稳健” 著称,注重跟踪误差的控制,其管理的国泰黄金 ETF 联接基金近 5 年跟踪误差始终低于 0.3%,在同类基金中表现突出。

基金的投研支撑来自国泰基金的 “指数投资团队”,该团队现有成员 20 人,其中博士 4 人、硕士 14 人,核心成员均具备 5 年以上指数投资经验,覆盖指数研究、量化模型、交易执行等全流程。团队建立了 “指数跟踪 - 风险监控 - 流动性管理” 的三位一体投研体系:

指数跟踪环节:实时监控上海金价格与国泰黄金 ETF 净值的偏离,提前预判调仓需求;

风险监控环节:每日计算跟踪误差,当误差接近阈值(0.5%)时,及时调整投资组合;

流动性管理环节:结合黄金 ETF 的申赎情况,提前准备现金头寸,避免大额申赎对跟踪误差的影响。

此外,国泰基金还与上海黄金交易所、世界黄金协会保持密切合作,及时获取黄金市场的供需数据、政策动态,为基金的运作提供宏观层面的投研支持。

五、国泰黄金 ETF 联接基金投资价值评估

(一)核心投资价值:便捷、低成本的黄金配置工具

国泰黄金 ETF 联接基金的核心价值,在于为投资者提供了 “便捷、低成本” 的黄金配置渠道,对比直接投资实物黄金、黄金 ETF、黄金期货,其优势显著:

1. 对比实物黄金(金条、金币)

门槛更低:实物黄金最小投资单位通常为 10 克(约 4500 元),而国泰黄金 ETF 联接基金最低申购金额仅 1 元,适合普通投资者;

成本更低:实物黄金买卖需支付加工费(约 3%-5%)、存储费(若委托银行存储),而基金仅需支付申购费 / 销售服务费、管理费,综合成本更低;

流动性更好:实物黄金变现需到指定机构(如金店、银行),流程繁琐,而基金支持 T+1 赎回(赎回后 1-2 个工作日到账),申赎更便捷。

2. 对比黄金 ETF(如国泰黄金 ETF 518800)

交易门槛更低:黄金 ETF 需通过股票账户交易,最小申购单位为 1 手(对应约 1 克黄金,45 元),但部分投资者无股票账户;而基金可通过银行、第三方销售平台(如支付宝、天天基金)申购,无需股票账户,覆盖人群更广;

定投更方便:黄金 ETF 定投需通过股票账户设置,操作相对复杂;而基金支持自动定投,投资者可设置每月固定日期扣款,更适合长期配置。

3. 对比黄金期货

风险更低:黄金期货采用杠杆交易(通常 5-10 倍),价格波动 1% 即可能导致 10% 的本金亏损,风险极高;而基金无杠杆,风险与黄金价格波动一致,更适合风险承受能力中等的投资者;

操作更简单:黄金期货需关注到期日、交割规则,操作复杂;而基金无需考虑这些因素,买入后长期持有即可,适合普通投资者。

(二)适合人群:谁该配置这只基金?

结合黄金的资产属性与基金的产品特征,国泰黄金 ETF 联接基金适合以下三类投资者:

1. 资产配置需求强烈的投资者

对于持有股票、债券等传统资产,希望通过配置黄金降低组合波动的投资者,可将该基金作为 “资产分散化工具”,配置比例建议 10%-15%。例如,一位持有 50 万元股票、30 万元债券的投资者,可配置 10 万元该基金(占比 12.5%),既能分散风险,又不会过度拖累组合收益。

2. 抗通胀需求明确的投资者

对于担心通胀侵蚀资产的投资者(如退休人群、储蓄较多的家庭),黄金是抗通胀的有效工具,可通过该基金长期配置。以 2025 年 3.2% 的美国 CPI 为例,若投资者担心未来通胀反弹,可配置一定比例的黄金,对冲通胀风险。

3. 风险承受能力中等的投资者

黄金价格的年化波动率约 15%,低于股票(20%+),高于债券(3%-5%),适合风险承受能力中等的投资者。对比股票型基金,该基金的波动更小,适合无法承受股票大幅下跌的投资者;对比货币基金、债券基金,该基金的长期收益更高,适合追求 “稳健 + 抗通胀” 的投资者。

不适合人群:

追求短期高收益的投资者:黄金价格短期波动较大,若持有期限<3 个月,可能面临亏损风险;

风险承受能力极低的投资者:若投资者无法接受 10% 以上的短期回撤(如 2022 年黄金最大回撤 15%),则不适合配置;

希望通过杠杆放大收益的投资者:该基金无杠杆,无法满足杠杆交易需求,此类投资者可选择黄金期货(需注意风险)。

(三)配置策略:如何高效配置?

1. 份额选择策略

根据持有期限选择 A/C 类:

持有期限<1 年:选 C 类(020022),避免支付高额申购费;

持有期限 1-2 年:A/C 类均可(费用接近),可根据申购金额选择(大额申购 A 类更划算);

持有期限>2 年:选 A 类(020021),避免长期缴纳销售服务费。

2. 买入策略:定投为主,逢低加仓

黄金价格短期波动较大,一次性买入可能面临 “买在高位” 的风险,建议采用 “定投 + 逢低加仓” 的策略:

定投:每月固定日期投入固定金额(如 1000 元),通过分散买入平滑价格波动,适合大多数投资者;

逢低加仓:当黄金价格出现较大回调(如单月下跌 5% 以上)时,可适当增加投入(如额外买入 2000 元),降低持仓成本。

例如,2025 年 10 月巴以冲突前,黄金价格回调至 1880 美元 / 盎司(国内 420 元 / 克),此时加仓可显著降低持仓成本;若未来黄金价格回调至 1900 美元 / 盎司(国内 425 元 / 克)以下,可视为较好的加仓机会。

3. 止盈策略:设置目标收益,分批止盈

黄金的长期收益相对稳定,但短期可能出现大幅波动,建议设置 “目标收益止盈”:

短期目标:年化收益 8%-10%,若达到该收益,可赎回 50% 仓位,锁定部分收益;

长期目标:年化收益 10% 以上,若持有 3 年以上且收益达标,可赎回 30%-50% 仓位。

例如,若投资者 2025 年初买入该基金,2026 年中收益率达 9%,可赎回 50% 仓位;若 2028 年收益率达 30%(年化 10%),可赎回 30% 仓位,剩余仓位继续持有,兼顾收益与长期配置需求。

六、风险提示与配置建议

(一)主要风险因素

1. 价格波动风险

黄金价格受美联储政策、地缘政治、美元汇率等多重因素影响,短期波动较大。例如,2022 年美联储加息期间,伦敦金现货价格从 2070 美元 / 盎司跌至 1620 美元 / 盎司,最大回撤 21.7%;若 2026 年美联储重启加息,黄金价格可能再次承压,导致基金净值下跌。

2. 流动性风险

虽然国泰黄金 ETF 联接基金规模较大(28.5 亿元),但在极端市场环境下(如大额赎回集中爆发),可能出现流动性不足的情况,导致赎回确认延迟或净值波动加剧。不过,从历史数据看,该基金单日最大赎回比例未超过 5%,流动性风险较低。

3. 跟踪误差风险

尽管基金跟踪误差控制优异,但仍可能因申购赎回、费用计提、黄金 ETF 调仓等因素,导致基金净值与黄金价格产生偏离,影响投资者收益。例如,若黄金 ETF 因流动性不足无法及时调仓,可能导致基金跟踪误差扩大。

4. 政策风险

国内黄金市场受政策影响较大,若上海黄金交易所调整交易规则(如提高交易手续费、限制持仓),或央行出台调控黄金价格的政策,可能影响基金的运作与收益。

(二)配置建议

1. 配置比例

结合黄金的资产配置价值,建议普通投资者将国泰黄金 ETF 联接基金的配置比例控制在 10%-15%,具体可根据风险承受能力调整:

风险承受能力较低(如退休人群):配置 10%,以稳健为主;

风险承受能力中等(如中年投资者):配置 12%-15%,兼顾收益与风险;

风险承受能力较高(如年轻投资者):可配置 15%-20%,增强组合的抗通胀能力。

2. 持有期限

黄金的长期属性决定了其适合 “长期持有”,建议持有期限不少于 1 年,避免短期交易:

短期持有(<1 年):选 C 类份额,适合对黄金价格短期波动有判断的投资者;

长期持有(≥1 年):选 A 类份额,适合做资产配置的投资者,通过长期持有分享黄金的抗通胀与避险收益。

3. 组合搭配

建议将国泰黄金 ETF 联接基金与股票型基金、债券型基金搭配,构建均衡的资产组合:

保守型组合:国泰黄金 ETF 联接(15%)+ 债券型基金(65%)+ 货币基金(20%),适合风险承受能力低的投资者;

平衡型组合:国泰黄金 ETF 联接(12%)+ 股票型基金(40%)+ 债券型基金(48%),适合风险承受能力中等的投资者;

积极型组合:国泰黄金 ETF 联接(10%)+ 股票型基金(60%)+ 债券型基金(30%),适合风险承受能力高的投资者。