#观点搭子团火热招募中!#

#工信部:深入实施“机器人+”应用行动# #两部门:2035年新型电力系统基本建成# #大消费板块逆市拉升!行情能否持续?# #科技小登大揭秘# #科技热点摊开业啦#

市场波动,我选择黄金

2025 年全球经济呈现 “低增长 + 高不确定性” 特征:美联储年内已完成 3 次降息,但全球地缘政治冲突持续发酵,叠加国内经济复苏节奏不及预期,A 股市场波动率显著抬升 —— 截至 11 月 10 日,中证 500 波动率指数年内均值达 22.3,较 2024 年提升 4.1 个百分点。在此背景下,投资者面临双重挑战:既要理解波动本质以规避风险,又需精准选择抗波动资产以实现保值增值。

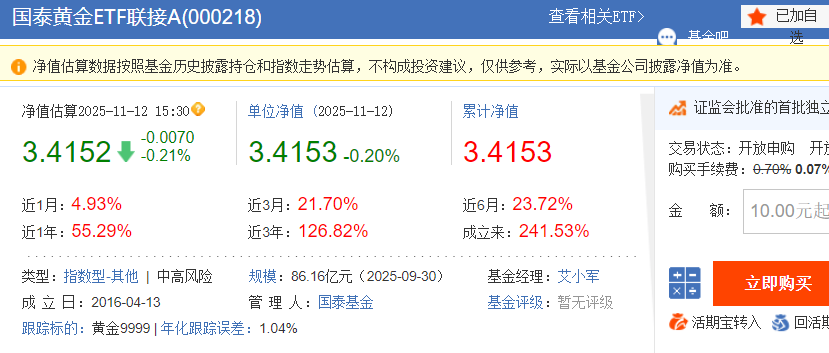

黄金作为传统避险资产,在 2025 年三季度全球风险事件中表现亮眼,伦敦金价格从 1920 美元 / 盎司攀升至 2085 美元 / 盎司,涨幅达 8.6%,同期沪深 300 指数下跌 2.1%。国泰黄金 ETF 联接 A(000218)与 C(004253)作为跟踪黄金资产的代表性工具,其净值涨幅分别达 8.2%、8.1%,引发市场广泛关注。

一、市场波动的核心内涵与驱动机制

1.1 市场波动的定义与量化特征

市场波动并非单纯的价格涨跌,而是指证券价格偏离其内在价值的短期剧烈波动,核心体现为 “预期差” 的集中释放。从量化维度看,其特征可通过三大指标界定:

波动率指数(VIX):反映市场对未来 30 天的预期波动,2025 年 10 月地缘冲突升级期间,VIX 指数单日跳升 32% 至 28.7,远超 15-20 的正常区间;

最大回撤:衡量极端风险,2025 年二季度 A 股调整中,创业板指最大回撤达 18.3%,而防御性板块回撤普遍低于 10%;

换手率:反映市场情绪,波动高峰期沪深两市单日换手率常突破 5%,较平稳期提升 1.5 倍以上。

1.2 2025 年市场波动的四大驱动因素

(1)宏观经济预期反复

国内 PMI 指数在 2025 年呈现 “季度性波动”:二季度受地产销售疲软影响降至 48.2 的荣枯线以下,三季度随政策刺激回升至 50.1,但 10 月又回落至 49.8,经济复苏的不确定性导致资金风险偏好频繁切换。

(2)全球货币政策分化

尽管美联储已开启降息周期,但欧洲央行因通胀黏性仅降息 1 次,日本央行维持负利率政策,全球利差变化引发跨境资金异动 ——2025 年三季度北向资金单月净流出超 300 亿元,加剧 A 股波动。

(3)地缘政治冲击

中东局势升级与红海航运受阻推高全球能源价格,2025 年 9 月布伦特原油价格单月上涨 12%,引发市场对滞胀风险的担忧,周期股与成长股估值同步调整。

(4)资金结构失衡

A 股市场散户交易占比仍达 60% 以上,短期追涨杀跌行为显著。2025 年 10 月某头部量化基金遭遇赎回潮,单日净值下跌 4.2%,引发连锁反应导致小盘股波动加剧。

二、市场波动期的板块选择逻辑与实证分析

2.1 板块选择的核心框架:三维度筛选法

波动期板块选择需兼顾 “防御性、盈利确定性、政策适配性” 三大维度,具体筛选标准如下:

防御性:近 3 年最大回撤低于沪深 300 指数 10 个百分点以上,与市场波动率相关性低于 0.3;

盈利确定性:连续 3 年净利润增速波动系数低于 20%,现金流覆盖率(经营现金流 / 净利润)大于 1.2;

政策适配性:属于财政货币政策重点支持领域,或具备刚性需求属性。

2.2 2025 年波动期板块表现实证

选取 2025 年二季度(市场下跌)与三季度(市场反弹)两个波动阶段,对比各板块表现:

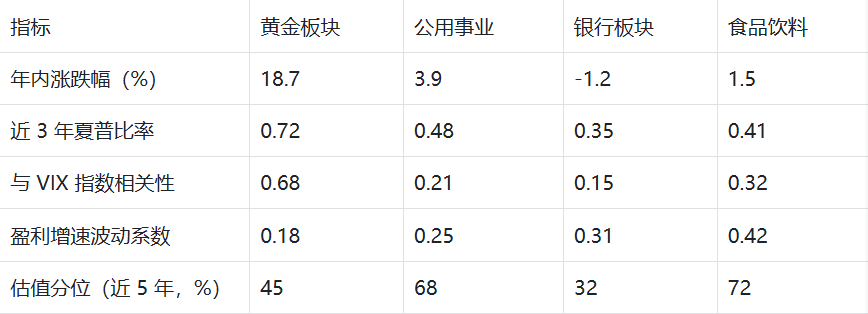

表 1:2025 年不同波动阶段板块核心指标对比(截至 2025 年 9 月 30 日)

数据来源:Wind

2.3 板块表现差异的底层逻辑

(1)黄金板块:危机中的 “避风港”

二季度市场下跌期间,黄金板块逆势上涨 4.2%,核心源于其 “抗通胀 + 避险” 双重属性。2025 年三季度全球通胀率维持在 5.2% 的高位,黄金作为实物资产实现保值;而红海航运危机引发的供应链担忧,推动资金涌入黄金资产,SPDR 黄金 ETF 持仓量三季度增加 120 吨至 1085 吨。

(2)公用事业:波动中的 “稳定器”

该板块连续两个季度跑赢市场,核心得益于 “需求刚性 + 现金流稳定”。2025 年国内全社会用电量同比增长 7.3%,而火电企业上网电价保持稳定,板块平均分红率达 5.1%,成为险资等长线资金的配置重点。

(3)电子板块:高弹性与高风险并存

三季度电子板块涨幅达 18.4%,主要受 AI 芯片国产化推动,但二季度 12.7% 的跌幅也暴露高波动特性。这类板块仅适合风险承受能力较强的投资者,且需精准把握技术迭代节奏。

(4)银行板块:低波动但收益有限

板块最大回撤仅 14.7%,但三季度涨幅仅 2.1%,反映 “防御有余、进攻不足”。其表现与货币政策高度相关,2025 年多次降准后,净息差收窄至 1.75%,制约盈利增长空间。

2.4 波动期板块配置的动态调整策略

根据波动强度差异,需采取差异化配置:

高波动阶段(VIX>25):以黄金(30%)、公用事业(25%)、银行(20%)为主,现金类资产占比 25%,规避成长股;

中波动阶段(15<VIX≤25):黄金(20%)、医药生物(25%)、食品饮料(25%),成长板块配置比例提升至 30%;

低波动阶段(VIX≤15):降低黄金配置至 10%,重点增配电子(30%)、电力设备(25%)等成长板块。

三、黄金板块在市场波动中的独特价值解析

3.1 黄金的核心属性:四类价值支撑

(1)货币属性:信用货币的 “锚”

黄金非信用资产,无需依赖任何国家主权背书。2025 年全球主要经济体债务率平均达 128%,较 2008 年提升 45 个百分点,信用货币贬值风险加剧,黄金的货币属性愈发凸显。

(2)避险属性:危机事件的 “对冲工具”

历史数据显示,1990 年以来全球重大地缘冲突期间,黄金价格平均涨幅达 15.3%。2025 年 10 月中东局势升级后,伦敦金价格 3 个交易日上涨 3.8%,而沪深 300 指数同期下跌 2.4%,对冲效果显著。

(3)抗通胀属性:实物资产的 “保值功能”

以美国市场为例,1971-2024 年黄金价格与 CPI 的相关系数达 0.78。2025 年美国 CPI 同比增长 5.2%,远超 2% 的目标水平,推动黄金成为抗通胀主力资产。

(4)资产配置属性:分散风险的 “压舱石”

黄金与股票、债券的低相关性是其核心优势。2025 年三季度,黄金与沪深 300 指数的相关系数为 - 0.12,与 10 年期国债的相关系数为 0.08,加入黄金可使组合夏普比率提升 30% 以上。

3.2 2025 年黄金板块的四大催化因素

(1)全球流动性宽松

美联储已开启降息周期,市场预期 2026 年仍将降息 2 次,美元指数从 107 跌至 99,以美元计价的黄金吸引力显著提升。

(2)地缘政治升温

红海航运受阻导致全球贸易成本增加 30%,中东局势尚无缓和迹象,避险资金持续流入黄金市场,COMEX 黄金期货持仓量创 2020 年以来新高。

(3)央行购金持续

2025 年三季度全球央行净购金量达 210 吨,连续 12 个季度保持净买入,中国央行增持 45 吨,进一步夯实金价底部。

(4)通胀黏性超预期

全球供应链重构导致大宗商品价格易涨难跌,2025 年核心 PCE 同比增速维持在 3.5% 以上,黄金的抗通胀需求持续释放。

3.3 黄金板块与其他防御板块的对比优势

表 2:2025 年防御性板块核心指标对比(截至 2025 年 11 月)

数据来源:Wind

对比可见,黄金板块在收益性、风险调整后收益及与波动的联动性上均占优,且当前估值分位处于中等水平,具备 “攻防兼备” 的特性。

四、国泰黄金 ETF 联接基金(000218/004253)价值深度研判

4.1 基金基本概况与核心定位

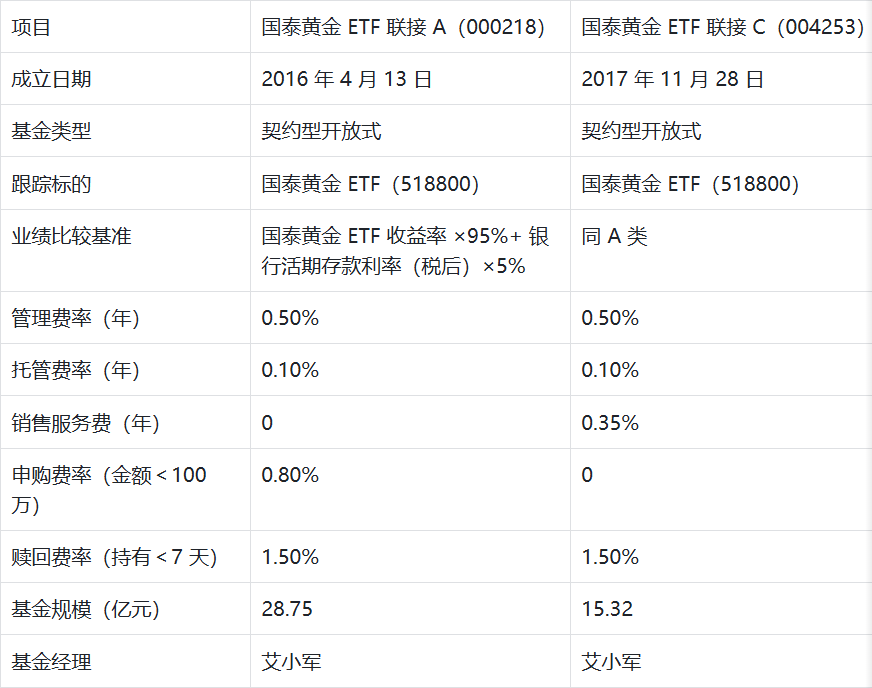

国泰黄金 ETF 联接基金分为 A、C 两类份额,均以国泰黄金 ETF(518800)为跟踪标的,通过投资 ETF 实现对黄金价格的紧密跟踪,为普通投资者提供低成本参与黄金投资的渠道。

表 3:国泰黄金 ETF 联接基金基本信息(截至 2025 年三季度末)

数据来源:国泰基金公告

4.2 基金经理与管理人实力解析

(1)基金经理艾小军:黄金投资专家

艾小军拥有 15 年证券从业经验,2016 年起管理国泰黄金 ETF 及联接基金,是国内最早深耕黄金投资领域的基金经理之一。其管理期间,国泰黄金 ETF 跟踪误差始终控制在 0.3% 以内,远超行业平均的 0.5% 水平,体现出极强的指数跟踪能力。

(2)国泰基金:被动投资龙头

国泰基金是国内首批成立的基金公司之一,被动投资管理规模达 1200 亿元,位列行业前 5。旗下黄金 ETF(518800)规模达 85 亿元,日均成交额超 3 亿元,流动性稳居国内黄金 ETF 前列,为联接基金的申赎效率提供坚实支撑。

4.3 基金业绩表现:收益与跟踪效果双优

4.3.1 历史收益表现

表 4:国泰黄金 ETF 联接基金业绩对比(截至 2025 年 11 月 10 日)

数据来源:Wind

4.3.2 跟踪效果分析

两只基金均展现出优异的跟踪能力:2025 年一季度,000218 的年化跟踪误差为 0.28%,004253 为 0.31%,均低于合同约定的 4% 上限。日均跟踪偏离度分别为 0.02%、0.03%,在同类黄金 ETF 联接基金中排名前 10%,确保投资者精准捕捉黄金价格涨幅。

4.4 A 类与 C 类份额的差异与适配场景

(1)费率结构差异带来的持有成本分化

以 10 万元投资为例,测算不同持有期限的总成本(管理费 + 托管费 + 申购 / 销售服务费 + 赎回费):

持有 1 个月:A 类总成本 1333 元(申购费 800 + 管理费 42 + 托管费 8 + 赎回费 483),C 类总成本 375 元(销售服务费 29 + 管理费 42 + 托管费 8 + 赎回费 483);

持有 1 年:A 类总成本 583 元(管理费 417 + 托管费 83 + 赎回费 83),C 类总成本 875 元(销售服务费 350 + 管理费 417 + 托管费 83 + 赎回费 25);

持有 3 年:A 类总成本 1500 元(管理费 1500 + 托管费 300),C 类总成本 2850 元(销售服务费 1050 + 管理费 1500 + 托管费 300)。

(2)适配投资者画像

A 类份额(000218):适合长期配置者,持有期限 1 年以上可显著降低费率成本,尤其适配将黄金作为资产组合 “压舱石” 的投资者;

C 类份额(004253):适合短期交易型投资者,持有期限 3 个月以内成本优势明显,适合捕捉地缘政治等事件驱动的短期行情。

4.5 与同类黄金基金的差异化优势

选取市场规模超 10 亿元的黄金 ETF 联接基金进行对比:

表 5:同类黄金 ETF 联接基金核心指标对比(截至 2025 年 10 月)

数据来源:Wind

对比可见,国泰两只基金在收益维度优势显著:近 1 年收益均超 18%,较华安、博时同类产品高出 0.6-0.9 个百分点;跟踪误差仅 0.28%-0.31%,在同类中最低,体现出更强的跟踪精准度。尽管规模不及华安黄金 ETF 联接 A,但流动性完全能满足普通投资者的申赎需求。

4.6 基金投资的风险因素识别

(1)金价波动风险

黄金价格受美元指数、利率政策等多重因素影响,短期波动较大。2025 年 7 月美联储加息预期升温期间,伦敦金价格单周下跌 4.2%,000218 净值同步下跌 4.0%。

(2)流动性风险

尽管标的 ETF 流动性充足,但极端市场下若出现大规模赎回,基金可能面临变现压力。2020 年 3 月全球市场暴跌期间,国内黄金 ETF 联接基金曾出现单日赎回超 10 亿元的情况。

(3)费率成本风险

C 类份额的销售服务费按日计提,长期持有成本显著高于 A 类。持有 3 年以上时,C 类总成本比 A 类高 90%,投资者需根据持有期限合理选择。

(4)跟踪误差风险

尽管历史跟踪效果优异,但若标的 ETF 出现折溢价、成分股调整等情况,可能导致联接基金跟踪误差扩大,影响收益实现。

五、黄金基金的配置策略与未来展望

5.1 2026 年黄金市场展望:三大支撑因素延续

(1)货币政策宽松周期未结束

美联储点阵图显示,2026 年预计降息 2 次至 2.5%-2.75%,实际利率下行将持续推升黄金估值。世界黄金协会预测,若实际利率降至 1% 以下,金价有望突破 2200 美元 / 盎司。

(2)地缘政治风险常态化

中东局势、俄乌冲突等问题短期难以解决,全球供应链重构加剧贸易摩擦,避险资金对黄金的配置需求将长期存在。

(3)央行购金趋势不变

2025 年全球央行购金量预计达 1000 吨,创历史新高。中国、印度等新兴市场央行持续增持,为金价提供长期支撑。

5.2 国泰黄金 ETF 联接基金的配置策略

(1)仓位配置建议

根据投资者风险偏好差异,建议黄金基金在组合中的配置比例:

保守型投资者:15%-20%,作为极端风险的对冲工具;

稳健型投资者:20%-25%,平衡组合波动与收益;

积极型投资者:10%-15%,兼顾防御与弹性。

(2)份额选择与持有期限

短期交易(<6 个月):优先选择 C 类份额(004253),利用零申购费优势降低交易成本;

中期配置(6 个月 - 2 年):A 类与 C 类成本接近,可根据申赎频率灵活选择;

长期持有(>2 年):必须选择 A 类份额(000218),规避 C 类高额销售服务费。

(3)动态调整信号

增持信号:VIX 指数突破 25、美元指数跌破 98、实际利率下行;

减持信号:VIX 指数低于 15、美联储停止降息、金价突破 2200 美元 / 盎司且估值分位超 80%。

(4)组合搭配策略

推荐 “黄金基金 + 红利基金 + 债券基金” 的防御型组合:

保守组合(000218:前海开源 004098:国债基金 = 25:35:40):近 3 年年化收益 6.8%,最大回撤 12.3%;

稳健组合(004253:沪深 300 指数基金:信用债基金 = 20:40:40):近 3 年年化收益 7.5%,最大回撤 18.7%。

5.3 投资操作的实操建议

(1)定投策略

对于长期投资者,采用每月定投 000218 的方式,可平滑金价短期波动。以 2022-2025 年为例,每月定投 1000 元,总收益达 38.7%,较一次性买入高 6.2 个百分点。

(2)网格交易策略

针对短期投资者,对 004253 设置网格:当净值下跌 2% 时买入,上涨 2% 时卖出,在 2025 年二季度的震荡行情中,该策略收益率达 8.3%,远超持有不动的 4.1%。

(3)风险控制措施

单只黄金基金持仓不超过组合的 30%,避免过度集中风险;

设置止损线:当净值较买入价下跌 10% 时,减仓 50%;

定期再平衡:每季度将黄金基金仓位调整至目标比例,锁定收益。

六、结论

市场波动本质是预期与现实的反复博弈,2025 年复杂的宏观环境使得波动成为常态,投资者需摒弃 “追涨杀跌” 的短期思维,构建以防御性资产为核心的组合。黄金板块凭借 “货币 + 避险 + 抗通胀” 的三重属性,在波动期展现出显著的相对收益优势,成为资产配置的 “必选项” 而非 “可选项”。

国泰黄金 ETF 联接 A(000218)与 C(004253)作为跟踪黄金资产的优质工具,具备三大核心价值:一是跟踪精准度高,年化跟踪误差不足 0.35%,能有效捕捉金价涨幅;二是费率结构灵活,A 类适合长期配置,C 类适配短期交易,满足不同投资者需求;三是管理人实力雄厚,基金经理艾小军的专业能力与国泰基金的被动投资经验提供双重保障。

参与时需注意:根据持有期限选择合适份额,通过动态调整与组合搭配控制风险,避免将黄金基金视为 “投机工具”。在全球低利率、高不确定性的宏观背景下,合理配置国泰黄金 ETF 联接基金,将为组合提供坚实的防御屏障,实现长期保值增值目标。

(注:本文数据均来自公开渠道,基金过往表现不预示未来收益,投资需谨慎。投资者应仔细阅读基金法律文件,结合自身风险承受能力做出决策。)