谈到长期主义,相信很多人并不陌生,有些语录更是信手拈来!

比如,巴菲特的“如果你不愿意持有一只股票10年,那就不要考虑拥有它10分钟”,格雷厄姆的“股市短期是投票机,长期是称重机”,芒格的“复利是世界第八大奇迹,理解它的人从中获利,不理解的人付出代价”。

但实际上,抱着长期主义的有两种人。一种是股票(或基金)被套住了,又不甘心止损,被迫成为了长期持有者。还有一种,投资银行等红利股(或红利基金)尝到了甜头,慢慢就忽略短期波动,更愿意关注企业长期内在价值。

显然,长期主义并非盲目持有,而是基于深度研究后的坚定,更注重企业长期竞争力。比如,自由现金流、股息率、ROE(净资产收益率)、营收与利润的长期增长率、负债率、ROIC(资本回报率),包括股东回购、ESG等基本面指标。

目前,除了30多种红利指数基金,还新增了2种现金流指数。比如,自由现金流ETF(159201)、自由现金流ETF易方达(159222)、现金流ETF基金(159925),跟踪国证自由现金流。还有几只即将上市交易的ETF,跟踪中证全指自由现金流。

不少人想了解,中证全指自由现金流和国证自由现金流,两种指数有什么区别?红利与现金流因子,哪种更符合长期主义?

针对以上这些疑问,司令今天就做些分析,和大家一起来探究长期主义道路。

两只现金流指数,编制上都对“现金流”因子给出了明确要求,必须是经营活动产生的现金流量净额(为正)。中证现金流是连续5年均为正,国证现金流是连续3年均为正。这个有啥意义呢?能确保企业是靠主营业务赚到的真金白银(现金流量表上的现金流,而不是利润表上的利润数字)。

在行业筛选上,两者都剔除了金融或地产行业。此外,中证现金流样本股,是盈利质量(过去一年经营活动产生的现金流量净额,减去过去一年营业利润)从高到低样本股排名前80%,国证现金流剔除了盈利质量排名后30%的样本股。

综上分析,两只现金流指数,主要区别在于现金流量净额时间和盈利质量排名。筛选机制略有差异,对于历史业绩有何影响呢?

以中证现金流基日(2013/12/31)为回测起点,Wind统计显示,2014.1.1-2024.12.31十一年期间,中证现金流全收益上涨617.75%,年化波动率为22.27%;国证自由现金流R上涨626.85%,年化波动率为22.60%。两只现金流指数,历史长期表现几乎相同。

不过,单个年度表现却有强弱分别。比如,2021年国证自由现金流R上涨49.15%,中证现金流全收益上涨35.53%;还比如,2024年国证自由现金流R上涨32.44%,中证现金流全收益上涨40.94%。两只现金流指数,最新成分股均为100只,其中有42只重合。

两者短期表现不同,或是行业权重差异所导致。Wind数据显示,截至今年4月23日,中证现金流前三大申万行业,依次为:煤炭(21.66%)、家用电器(11.45%)、石油石化(11.31%),国证自由现金流前三大申万行业,依次为:家用电器(13.94%)、有色金属(12.40%)、石油石化(11.38%)。

那么,与主流红利指数相比,现金流指数长期表现是否更强呢?

同样2014.1.1-2024.12.31区间,中证红利全收益累计上涨287.57%,业绩表现显著落后于两只现金流指数,年化波动率(20.42%)却略好;东证红利低波全收益上涨524.03%,虽然同样落后于现金流指数,但是年化波动率(18.42%)却更好。当然,不管是红利还是现金流,长期表现都明显强于沪深300全收益(同期上涨116.13%)。

现金流指数历史长期表现强于红利指数,是哪些原因造成的呢?

股息率能筛选出持续高分红企业,指数更具有估值优势,通常被认为是“好价格买好公司”。当市场波动较大或经济下行期时,高股息资产由于分红确定性,又被视为“类债资产”,具有较好的防御特点,但需要警惕“高股息陷阱”(盈利不可持续)。

现金流更能反映企业真实盈利和抗风险能力,不容易被会计手段所粉饰,被视为“利润的真相”。现金流充沛的企业,既能支撑一定的分红,同时还有较好的成长潜力(研发或扩张),但需要关注资本支出波动所带来的不确定。

可见,不管是股息率还是现金流,首先都确保企业能赚钱。两种因子都是从基本面角度,挖掘长期好公司!司令突发奇想:如果红利与现金流因子相结合,组合表现是否更强呢?

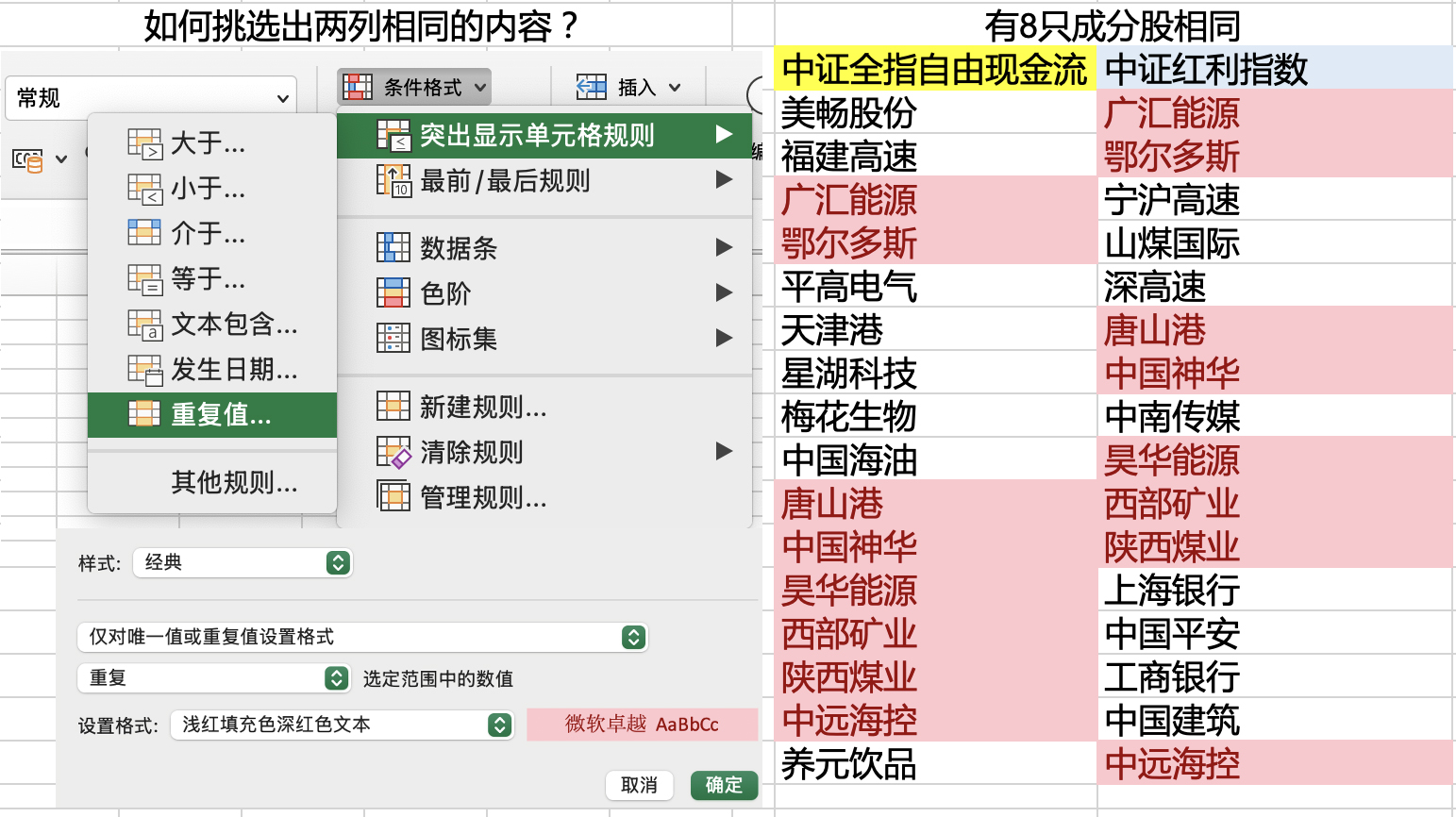

教大家一个技巧,中证现金流和中证红利指数,成分股都是100只,如何快速筛选出相同个股?把成分股复制到Excel成两列,菜单栏中选取“条件格式-突出显示单元格规则-重复值”,就能快速把相同成分股标识出来。如下图,两者最新成分股中,有8只完全相同。

把8只成分股做成组合,按照等权重方式买入,业绩表现如何呢?

Wind统计显示,2025.1.1-4.22区间,“红利&现金流”组合下跌11.59%,中证现金流指数下跌6.94%,中证红利指数下跌3.32%。从短期表现来看,两种因子叠加并不意味着更强。拉长时间来看,近三年该组合中位数上涨43.92%,中证现金流全收益上涨52.39%,中证红利全收益上涨24.13%,表现介于两者之间。

虽然不排除相同个股,持有期间发生了变化,但能看出兼顾红利和现金流因子,业绩表现并没有1+1大于2的效果。究其原因或是个股数量太少,不能客观反映两种长期主义因子的全貌。

关于长期主义,最近还有一类产品火爆,那就是黄金基金!何曾想到,COMEX黄金价格居然超越了上证指数点位,有人既想追又害怕被套,该怎么办呢?

司令定投华安黄金好几年了,今年3月初时,在华安金价620元附近卖出了些,没想到一个多月时间都到756元了。如果实在看不懂,定投也是长期主义践行方式,一旦盈利目标到了就可以部分止盈。

或许正如达里奥所说,长期来看,市场会奖励那些关注基本面而非情绪的人。司令觉得,短期波动无法预测,企业价值才是长期主义的锚定点,而红利和现金流因子都属于有效的锚。

#黄金反弹,还能上车吗?# #洞见阅读会# #创新药强势!多股涨停# $华夏国证自由现金流ETF发起式联接C(OTCFUND|023918)$ $汇添富国证自由现金流指数A(OTCFUND|024002)$ $国泰黄金ETF联接C(OTCFUND|004253)$ $博时黄金ETF联接C(OTCFUND|002611)$

欢迎关注“养基司令”,本号「轻」财经资讯,「重」选基技巧,坚持用数据说话!

整理数据不容易,辛苦动动手指点赞支持。内容及观点仅供参考,产品过往业绩不代表未来,购买前请仔细阅读法律文件。如有任何问题,欢迎留言讨论。