2025年,很多追求稳健的投资人把目光聚焦于“固收+”,近期权益市场的火热无疑进一步放大了期待。但“固收+”对于大多数人而言,更像是一位熟悉的陌生人,有了解但并不深刻。

1.到底什么是“固收+”?

2.“固收+”的收益究竟从何而来?

3.如何在全市场千万产品中挑选优秀的“固收+”?

这应该是每一位真正准备投资“固收+”产品的投资人都会问的3个问题,本文将用最直接的逻辑、最简单的语言解释。

(一)最基本的定义,什么是“固收+”?

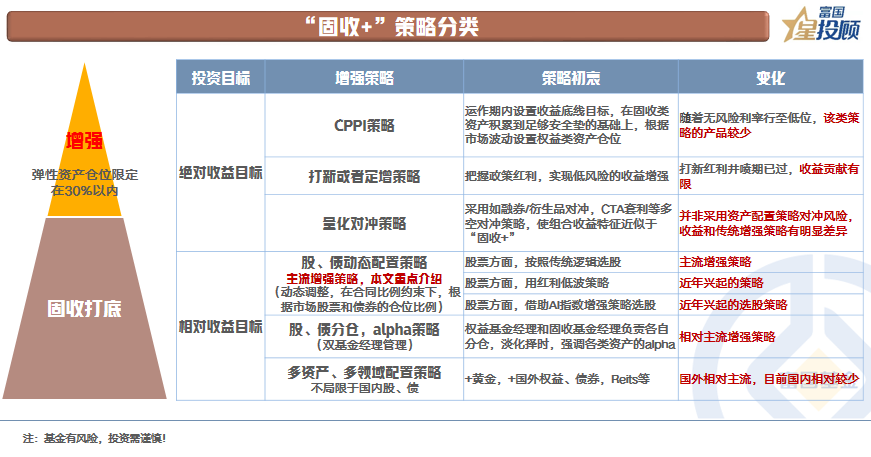

1)“固收+”策略分类

顾名思义,“固收+”即是在债券这种相对稳健的资产上,加一些增强收益的部分。按照当前的宣传口径,弹性资产比例明确限制在30%以内。

市场在“+”这一部分,做的比较丰富,以至于很多人会听到非常多的“固收+”概念,但这些看上去些许杂乱的概念,依旧可以按投资收益目标捋清楚。

绝对收益目标

第1种,CPPI策略。即等债券部分的收益积累一定安全垫后,开始配置股票,并且要使得股票部分的波动不会向下击破债券收益的安全垫。聚集于当前,这种策略的一个问题在于:利率来到低位后,提供的安全垫非常有限,会较大程度掣肘股票的投资。

第2种,打新或者定增策略。通过这种方式实现收益增强,但聚焦于当前,打新红利期已过,收益贡献十分有限,市场上相关的产品很少。

第3种,量化对冲策略。这也是近年大家听的比较多的类型。具体逻辑为:股票部分在买入一篮子股票的同时,卖出相同规模的股指期货,从而对冲掉Beta,以期保留选股带来的Alpha收益。

相对收益目标

第1种,股债动态配置策略。即根据市场动态调整股票和债券的投资比例,这是当前市场最主流的增强策略。在具体的选股方法上,又会进一步细分,如传统的成长、价值策略选股、采用红利低波策略选股、借助AI指数增强模型选股等。

第2种,股债分仓,alpha策略。即权益基金经理和固收基金经理负责各自分仓,淡化择时,股票追求alpha,债券追求纯债部分的配置收益。策略的关键在于双基金经理的配合。

第3种,多资产、多领域配置策略。不局限于国内的股票和债券,可以跨区域、跨资产,如可以+黄金、+海外股票、+海外债券等,这种策略在海外比较主流,国内目前还有一定约束。

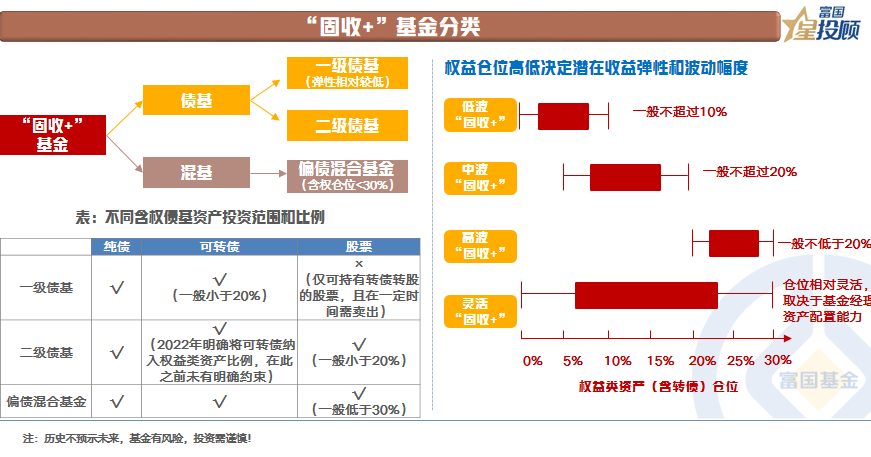

2)“固收+”基金分类

当前被纳入“固收+”范畴的基金,主要包含3类:一级债基、二级债基和偏债混合基金,更明确的定义在于含权资产比例不得超过30%。每一类基金的具体资产投资范围和比例,如右下表所示。

一般而言,一级债基的波动度相对更小,因为不可直接投资股票。对于二级债基和偏债混合基金而言,核心在于权益仓位中枢的高低。一般有以下几类:

低波“固收+”:权益类资产仓位中枢一般低于10%。

中波“固收+”:权益类资产仓位中枢一般高于5%,低于20%。

高波“固收+”:权益类资产仓位中枢一般不低于20%。

灵活“固收+”:权益类资产仓位变化灵活,随时间在0-30%间变动。

(二)“固收+”的收益究竟从何而来?

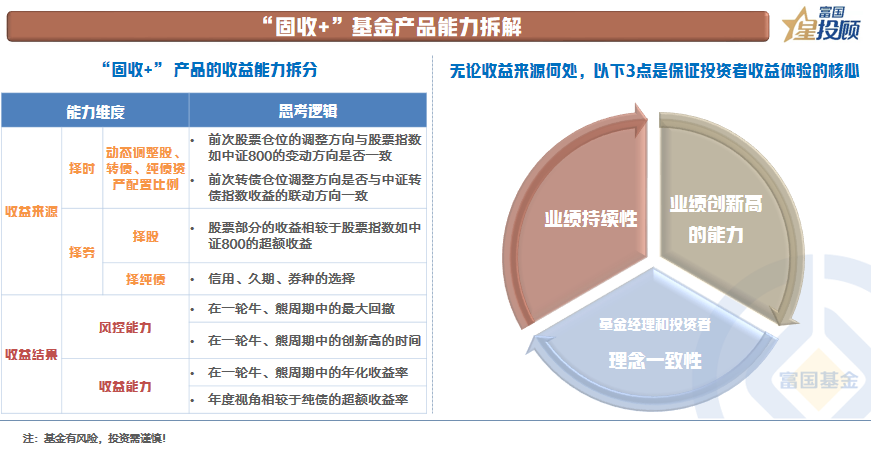

1)“固收+”基金产品能力拆解

理解“固收+”产品的核心在于理解收益创造的逻辑:即享受资产配置带来的好处,而非单一押注某类资产。从收益来源来看,一般在于2个方面:

一是,择时。根据市场动态调整股、转债、纯债配置比例,尽可能把握住每类资产的行情。

二是,择券。选择具体的股票、券种,协同配合后最终呈现出收益结果。

对于收益结果而言,主要在于两个维度:

回撤控制能力下的收益过程。主要指标为最大回撤、净值创新高所需的时间。

收益创造能力下的超额收益。主要指标为年化收益率。

对于普通投资者而言,无论收益源于何处,最重要的是业绩的持续性和创新高的能力。这意味着无论投资者在何时选择该产品,都拥有获取收益的较高期待。

2)债券部分:不追求极致久期和信用下沉,把握基本票息

理解了“固收+”核心在于资产配置,就会理解二级债基在纯债部分相较于普通债基的差异。下图可以很醒目地看到2处特点:

一是,二级债基久期明显小于普通纯债久期。

二是,二级债基券种信用评级明显高于普通纯债。

本质原因在于:对于“固收+”而言,股票和债券的作用分工明确,债券部分的核心是提供组合的基底收益,安全、持续是第一要义,增强的部分以及随之而来的波动,交给股票。

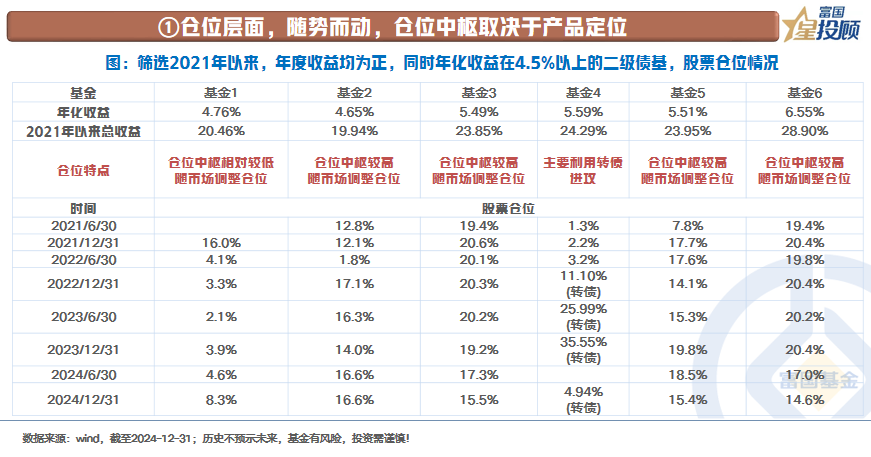

仓位层面:随势而动,仓位中枢取决于产品定位

筛选2021年以来,年度收益均为正,同时年化收益在4.5%以上的优秀二级债基,其股票仓位情况如下,可以发现:

共同点在于:均会随市场调整股票仓位。

不同点在于:仓位中枢有区别,有的高,有的低。

对于普通投资者而言,需要理解的一点是收益与波动是相伴相生的。产品定位决定着仓位中枢,更高的股票仓位意味着更大的收益弹性,但也意味着收益过程里更大的波动性。

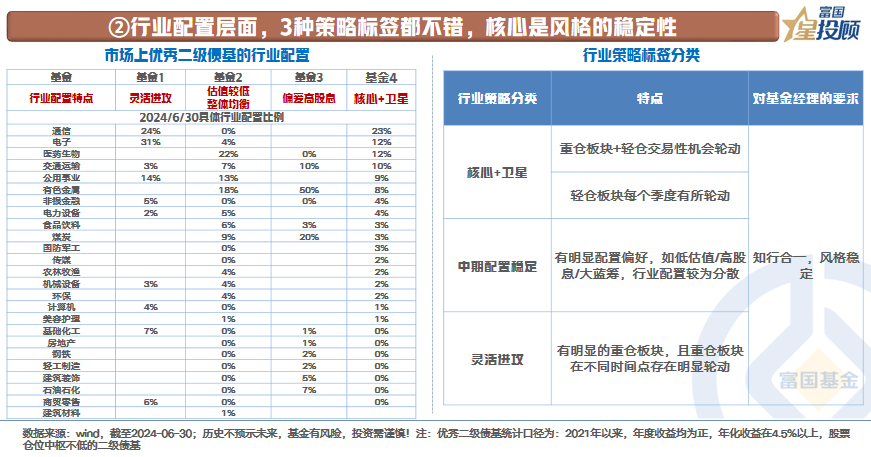

行业配置层面,3种策略标签都不错,核心是风格的稳定性

从行业配置策略上看,“固收+”基金为了实现相较于权益型基金更为平滑的收益,比较极致的赛道型风格很少,通常在行业配置上更加注重安全边际和风险分散。一般可以分为以下3种:

一是,核心+卫星。即重仓板块+轻仓交易性机会轮动,轻仓板块往往会季度轮动。

二是,中期配置稳定。即有明显配置偏好,如低估值/高股息/大蓝筹,行业配置较为分散。

三是,灵活进攻。即有明显的重仓板块,且重仓板块在不同时间点存在明显轮动。

对比实际中的二级债基,每种策略都有做的好的基金经理和基金产品。因此,策略本身并没有优劣,核心是基金经理的驾驭能力和风格稳定性。

(三)如何挑选“固收+”产品?

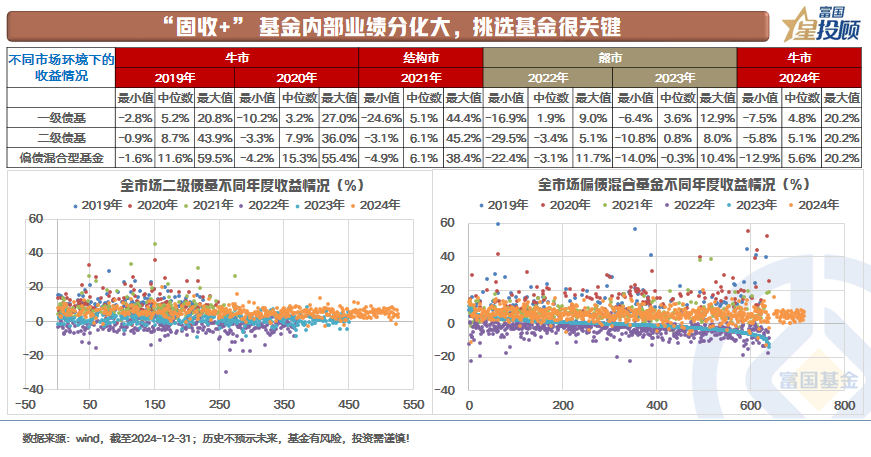

1)固收+” 基金内部业绩分化大,挑选基金很关键

如下图可以看到,无论是在何种市场环境里,同一类型基金业绩表现的差异非常大。在同一年度,最小值和最大值间的差值竟能达到60%以上。可见,挑选靠谱的“固收+”基金,是非常重要的一件事。

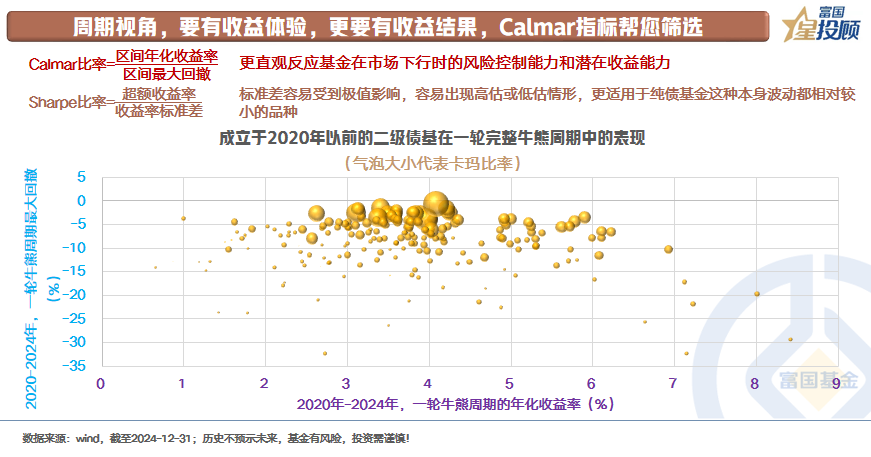

2)周期视角,要有收益体验,更要有收益结果,Calmar指标帮您筛选

当下若是投资“固收+”产品,需要明确3件事:

一是,要以完整周期的视角审视基金产品。仅在牛市环境,或者仅在熊市环境里评价某只基金,都是片面的。

二是,从产品要求上来看,既要有收益体验,亦要有收益结果。收益结果看年化收益,收益体验看最大回撤控制能力。前提还是需要在一个完整的牛熊周期里衡量。

三是,聚焦于当前,随着利率来自低位,债券部分给股票部分提供的收益缓冲垫变薄,要适度提升波动容忍度。

从具体的方法上来看,Calmar比率是一个不错的筛选指标。它的计算方式为区间年化收益率比上区间最大回撤,同步考虑了创造收益和控制回撤的能力。如下图所示,Calmar比率较大(图中表现为气泡较大)的基金拥有不错的收益创造能力和回撤控制能力。

当然,在Calmar指标外,尽可能全面的审视一只基金。每一年的收益情况、基金经理投资理念和背景、以往业绩的持续性等等。

#投顾交流会##三大指数集体收跌,千金难买“牛回头”?##半导体大跌3%!机会还是风险?##港股尾盘跳水!恒指盘中破新高#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。