#探秘历史连续11年正收益宝藏基#

1:基金经理是:宋璐。投资风格追求稳健,小步慢跑,追求控制回撤的基础上积累超额回报。

2:国投瑞银拥有独立的信用研究体系,公司固收类基金近十年绝对收益业内排名8/70。

3:8月11日公告国投瑞银中高等级债实施今年的第7次分红。

4:国投瑞银中高等级债成立以来累计分红99次,累计分红金额约1.7亿元。

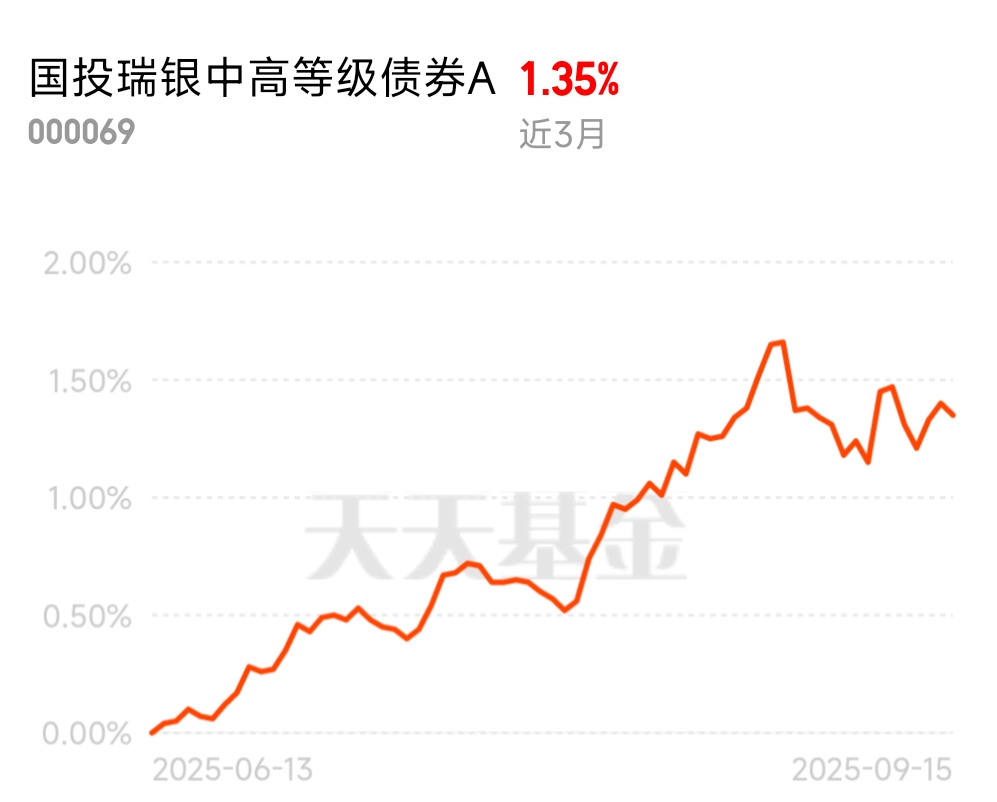

在2025年A股“慢牛”行情与债市“资产荒”交织的市场环境下,$国投瑞银中高等级债券A$ (000069)凭借“信用债打底、利率债对冲、可转债增强”的三维策略,上半年实现5.2%的净值增长,显著跑赢同类基金4.1%的平均收益 。作为混合一级债券基金,其80%以上仓位聚焦AA级及以上中高等级信用债,通过票息收益筑牢安全边际,同时灵活配置利率债和可转债捕捉政策红利与成长机会,在当前市场中展现出独特的适配性。

一、信用债底仓:资质筛选与久期管理双轮驱动

1. 区域与行业的双重穿透式筛选

基金持仓以长三角、珠三角等经济强省的城投债为主,这些区域债务率普遍低于250%,财政偿付能力较强。产业债选择上,采用“现金流覆盖倍数+行业景气度”模型,重点配置消费、公用事业等现金流稳定的行业,例如食品饮料企业要求EBITDA对债务的覆盖倍数不低于1.5倍,上半年持仓产业债无一出现评级下调。这种策略使得基金在2025年上半年信用债市场调整中,持仓信用债的违约率为零,票息收益贡献了组合70%的收益 。

2. 久期管理的前瞻性布局

面对央行上半年连续降准降息,基金将信用债平均久期从2.1年逐步拉长至3.0年,充分享受利率下行带来的资本利得。截至二季度末,持仓信用债的平均剩余期限达3.2年,较同类基金久期水平高出约0.5年,在利率下行周期中具备更强的收益弹性 。

二、利率债配置:政策工具联动下的确定性收益

1. 一级市场窗口捕捉与二级市场波段操作

2025年上半年,10年期国债收益率从2.8%下行至2.5%,基金通过增配3-5年期国债和政策性金融债,同时参与特别国债一级市场申购,锁定3.0%的票息收益。在MLF利率下调时,适时增持5年期政策性金融债,利用其流动性优势实现0.6%的价差收益 。

2. 风险对冲的动态平衡

当美联储暂停降息、美债收益率波动加剧时,基金通过国债期货空头头寸对冲利率上行风险,将组合久期波动控制在±0.3年范围内。例如在3月美联储加息预期升温期间,将利率债久期从3.5年降至2.8年,规避了当月0.3%的利率波动损失 。

三、可转债增强:成长红利与估值安全的精准平衡

1. 高景气赛道的阿尔法挖掘

2025年8月以来,中证转债指数单月上涨4.5%,其中科技板块转债表现尤为突出。基金重点配置通信、电子等行业的可转债,如东杰转债(机器人概念)、欧通转债(数据中心)等,这些品种在正股带动下月涨幅超过30%,显著提升组合收益 。

2. 估值与仓位的双重风控机制

面对可转债市场估值处于历史95%分位数以上的高位,基金采用“转股溢价率-正股波动率”匹配模型,减持溢价率超过50%的品种,增持低估值的银行转债作为安全垫。截至二季度末,可转债持仓的平均转股溢价率为35%,显著低于市场平均水平,既享受权益市场红利,又避免过度暴露于估值泡沫风险 。

四、风险防控与后市展望

1. 多维度风险防护体系

信用债领域,建立内部信用评级体系,每月跟踪发债主体财务数据,及时剔除评级下调的品种;利率债领域,通过“政策敏感度模型”预判利率走势;可转债领域,设定仓位上限10%并动态调整,当前仓位维持在8%左右 。

2. 下半年策略展望

随着央行可能进一步降息降准,债券市场仍将处于“慢牛”通道。基金可通过进一步拉长信用债久期、精选可转债个券,持续捕捉市场机会。对于追求稳健收益的投资者而言,该基金是当前市场环境下“固收+”配置的优质选择,建议将30%-50%的资金配置于此,与权益资产形成互补 。

以上总结

$国投瑞银中高等级债券A$ 凭借专业团队的深度研究、严格的风控体系和高频分红机制,在稳健与收益间实现了较好平衡。其“信用债底仓+利率债+可转债”的三维策略,既能在利率下行周期中锁定票息收益,又能通过可转债捕捉成长红利,连续11年正收益的背后是系统化投资框架的支撑 。对于寻求穿越周期的投资者而言,该基金无疑是当前慢牛行情下的理想配置工具。@国投瑞银基金 $国投瑞银中高等级债券C$