近来市场起起落落,不少朋友来找笔者聊天,言语中透露着焦虑与困惑。

—XX基金没止盈又跌了,该怎么办?

—4000点想加仓又怕站岗,如何抉择?

—有没有既稳健又能有点收益的产品?

事实上,投资,不仅关乎账户的数字,更关乎内心的秩序。作为一项终身的“事业”,投资不但要追求收益,更要安放好我们的情绪。

而固收+基金,或许正是当下这个阶段,能让我们睡得更安稳的产品。

01 与“固收+”相遇:

哪类投资者更适合拥抱固收+?

根据中国基金业协会的数据,国内至少一半的投资者风险偏好属于偏稳健型。这意味着,他们在追求回报的同时,更渴望一份确定性与可控感。

而固收+这类“中低收益+中低风险+长期夏普较高”的产品,其攻守兼备的禀性,恰恰回应了这份广泛的渴望。

那么,具体而言,哪类投资者更容易与“固收+”产生共鸣?

偏好低波的“温和派”

这类投资者不愿在股市的惊涛骇浪中过度颠簸,却又希望收益能在长期温和地超越存款和纯债基金,那么,“固收+”或许为你提供了那个恰到好处的平衡点。

理财路上的“省心派”

这类投资者可能是理财新手或工作繁忙的上班族,通常没有太多时间去时刻紧盯市场,“固收+”将专业的事交给基金经理,让你在奔波的人生路上,有一份省心的托付。

资产配置的“平衡派”

对于已经配置了股票、偏股基金等高波动资产的投资者,固收+基金扮演着“风险调节器”的角色。作为组合的“压舱石”,尽力实现波动降低、收益可持续的优化效果。

理财转型的“适应派”

当“刚性兑付”成为过去,这类投资者或许在寻找一种新的可能,既能承接过去理财对安全性的思考,又能拥抱未来应有的收益弹性。“固收+”正是为此而来。

说到底,选择“固收+”,是一种投资观的体现——我们承认市场的不确定性,但不放弃在不确定中寻找相对的确定;我们追求财富的增长,但更看重持有过程中的内心宁静。

02 “+”的艺术:

固收+的策略工具箱与历史答卷

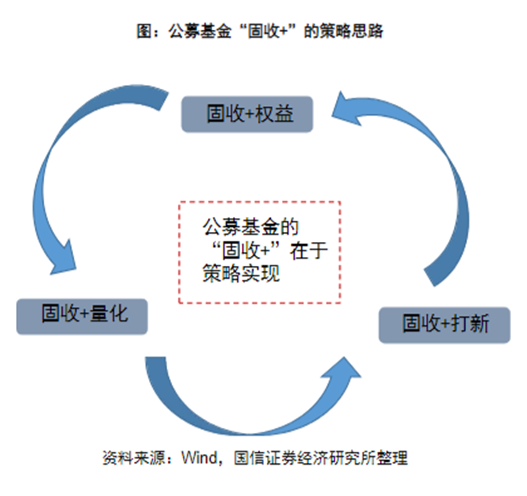

“固收+”这个名字起得很形象,它坦诚地告诉你,它的根基在“固收”,力求稳健;它的进取在“+”,追求增强。

这个“+”号,不是漫无目的的添加,它内涵非常丰富,它是一套策略的“工具箱”,旨在多种市场环境下为组合增强收益。例如:

权益精选策略:通过深度研究挖掘个股阿尔法,分享经济增长的正向回报

可转债策略:兼具债性防守与股性进攻特性,熊市布局防守,牛市专注进攻

打新策略:聚焦IPO标的价值研判,通过中签新股获取上市溢价收益

定增策略:以“折价”锁定上市公司成长性,在锁定期后兑现估值提升的收益

量化策略:借助数据驱动、模型化交易、纪律性执行的量化方法,对权益、可转债、纯债等各类资产进行管理

……

这些策略,最终体现在我们常见的几种固收+基金类型上,构成了一个清晰的谱系:

一级债基——属于债券型基金,不直接参与股票二级市场交易,是“+”得相对最含蓄内敛的一位。

二级债基——可以在二级市场直接投资股票(仓位通常低于20%),开始显露出更积极的姿态。

偏债混合型基金——更加灵活,打新、炒股(仓位通常不超过30%)均可参与,是“+”策略施展空间更大的一位。

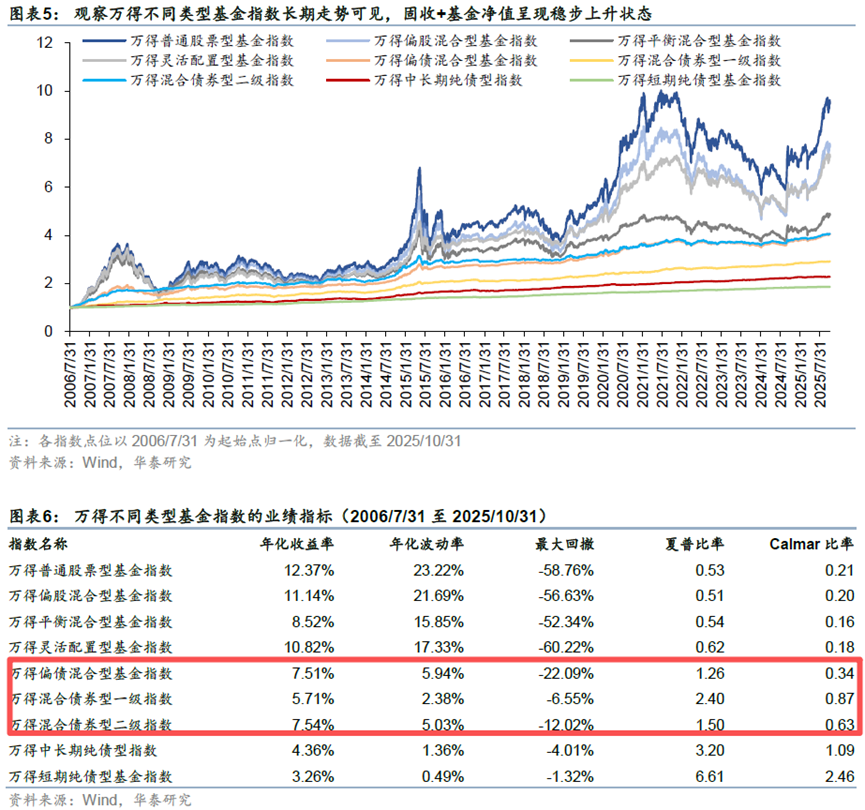

那么,这位“攻守兼备”的伙伴,历史表现究竟如何?数据会说话。

过去的19年间,市场经历了牛熊的转换与无数波折。然而,Wind数据显示,偏债混合型基金、二级债基、一级债基指数,依然分别取得了7.5%、7.5%和5.7%的年化收益率。

风险提示:以上股票仓位和风险等级仅指通常情况,以具体基金合同等发行材料约定为准。指数历史业绩不预示未来表现,也不代表具体基金产品表现。

而且相较于同期沪深300指数-72%的最大回撤,“固收+”产品的波动要温和得多。这揭示了一个朴素却深刻的道理:在投资的长跑中,少摔跟头,有时候比跑得快更重要。

巨大的回撤可能会冲击持有的信心,让人在恐慌中做出非理性的决策。而“固收+”更为平滑的净值曲线,让投资者更有可能“拿得住”,从而真正享受到长期复利的力量。

03 筛选指南:

如何找到属于你的固收+搭档?

挑选“固收+”,与其说是一门技术,不如说是一次与自我内心对话后的匹配。

核心逻辑是,先读懂自己,再识别产品。

第一步,是向内看,看清自己的风险承受力。

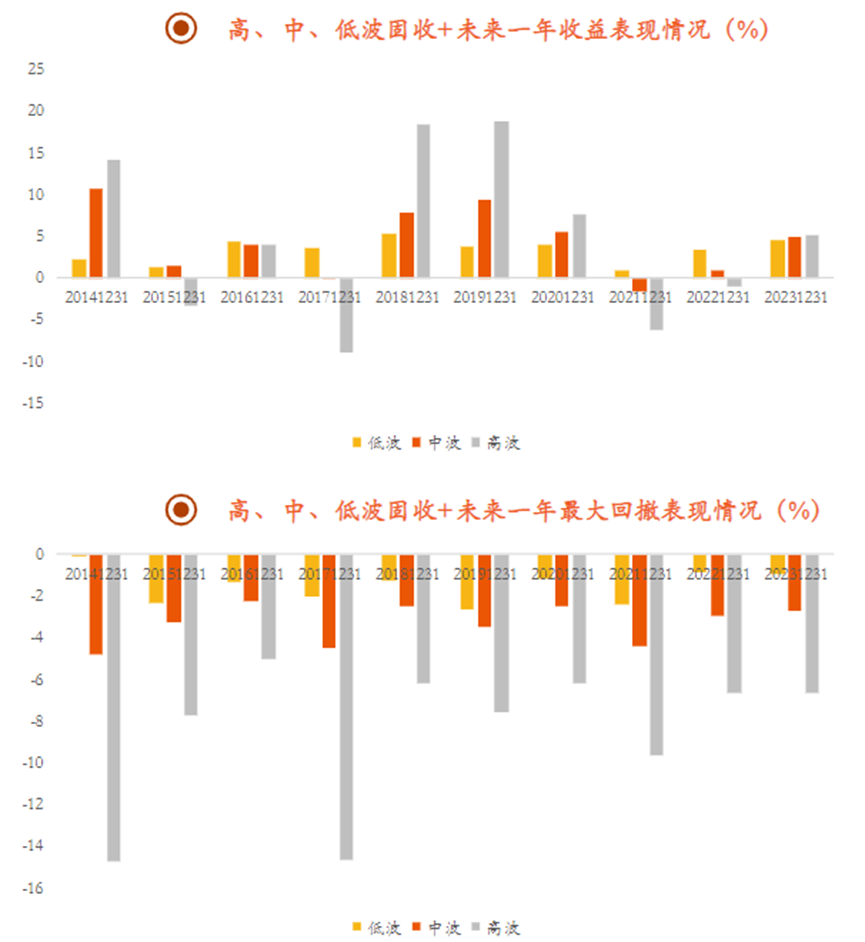

市场上的“固收+”产品,大致可分为三档:

低波型:适合追求内心平静的投资者。它如潺潺溪流,最大回撤通常控制在5%以内,持仓相对保守。

高波型:面向能承受较大心理波动的投资者。它如江河,有急流有险滩,回撤常超5%,追求的是更高收益的可能。

中波型:介于二者之间,如平静的湖泊,既有波澜,又不失安稳,是均衡之选。

长期来看,这三者的净值表现迥异:高波型急涨急跌,充满张力;中波型缓升抗跌,彰显韧性;低波型平滑向上,归于平静。这直观地印证了“风险与收益相伴相生”的市场法则。

来源:Wind、平安证券,截止2024年底

在选择时,可以通过基金的业绩比较基准(权益比例越高,通常波动性越大)、历史最大回撤和波动率等指标,来初步判断它的性格。

切记,不要为了追逐想象中的高收益,而去承受你无法安睡的波动。

第二步,是向外看,考察产品的真正实力。

明确了自己的需求后,便要开始筛选那些能实现你目标的“靠谱伙伴”。

第一,看平台。优先考虑头部基金公司的产品,它们通常拥有更成熟的投研体系、更严格的风控流程和更优秀的人才团队,这是产品长期稳健运作的土壤。

第二,看业绩。不仅要看收益率,更要多维评估:

是否长期跑赢基准?这是基金的“基本职责”。

波动与回撤控制如何?在同类型中,数值越低,说明其“抗震”能力越强。

回撤修复要多久?净值从低谷恢复的时间越短,证明其“自愈”能力越出色。

卡玛比率高不高?这个指标(年化收益/最大回撤)衡量的是“承受每单位风险所带来的回报”,数值越高,说明产品的“性价比”越高。

最后,一个简单而有效的智慧是,不将所有的信任置于同一个篮子。

分散配置2-3只不同风格、不同基金经理管理的“固收+”产品,能有效平滑单一策略或风格失效带来的冲击,让你更稳定地收获这类品种长期的内在平均回报。

投资是一场与自我的对话,我们通过理财来规划未来,实则是在学习如何与不确定性共处,如何管理自己的情绪。

当你在选择固收+基金时,不妨先问自己两个问题:

我的资金可以锁定多久?

我能接受的最大回撤是多少?

前者决定了投资的时间维度,后者定义了风险的承受边界。

固收+的价值,或许就在于它为这场对话提供了一个“刚刚好”的答案——不会激进冒险,亦非保守无为,而是在理性与克制中,找到长期配置的“压舱石”,走向长期主义的胜利。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏稳享增利6个月滚动持有债A(OTCFUND|015716)$

$华夏稳享增利6个月滚动持有债C(OTCFUND|015717)$

$华夏磐泰混合(LOF)A(OTCFUND|160323)$

#今年买基金赚了多少钱?#今年买基金赚了多少钱?#

$

#11月基金投资策略#