帝亚吉欧做了一个直接带来短期阵痛的决定。

北京时间2月25日下午,酒业巨头帝亚吉欧披露了2026财年中期业绩:上半财年实现净销售额104.6亿美元,经营利润31.16亿美元,同比双双有机下滑2.8%。

“2026财年上半年的业绩表现喜忧参半。”首次亮相财报会的帝亚吉欧新任CEO Dave Lewis表示,距离他今年1月1日正式上任还不到两个月。

21世纪经济报道记者翻看财报注意到,2026财年上半年(即2025年下半年),帝亚吉欧在欧洲、拉美及非洲地区表现强劲,但在美国、中国两大关键市场双双遇冷,抵消了其他市场的增长表现。

受此影响,帝亚吉欧再次调低了2026财年的业绩指引,全年净销售额有机增速从原来的“持平到稍有下滑”调整为“下滑2%~3%”,经营利润有机增速从原来的“低个位数增长”下调为“持平到低个位数增长”。此前披露一季报时帝亚吉欧已经下调过本财年业绩预期。

同时,帝亚吉欧董事会宣布,本财年中期股息将去年同期的40.5美分减半至每股20美分。

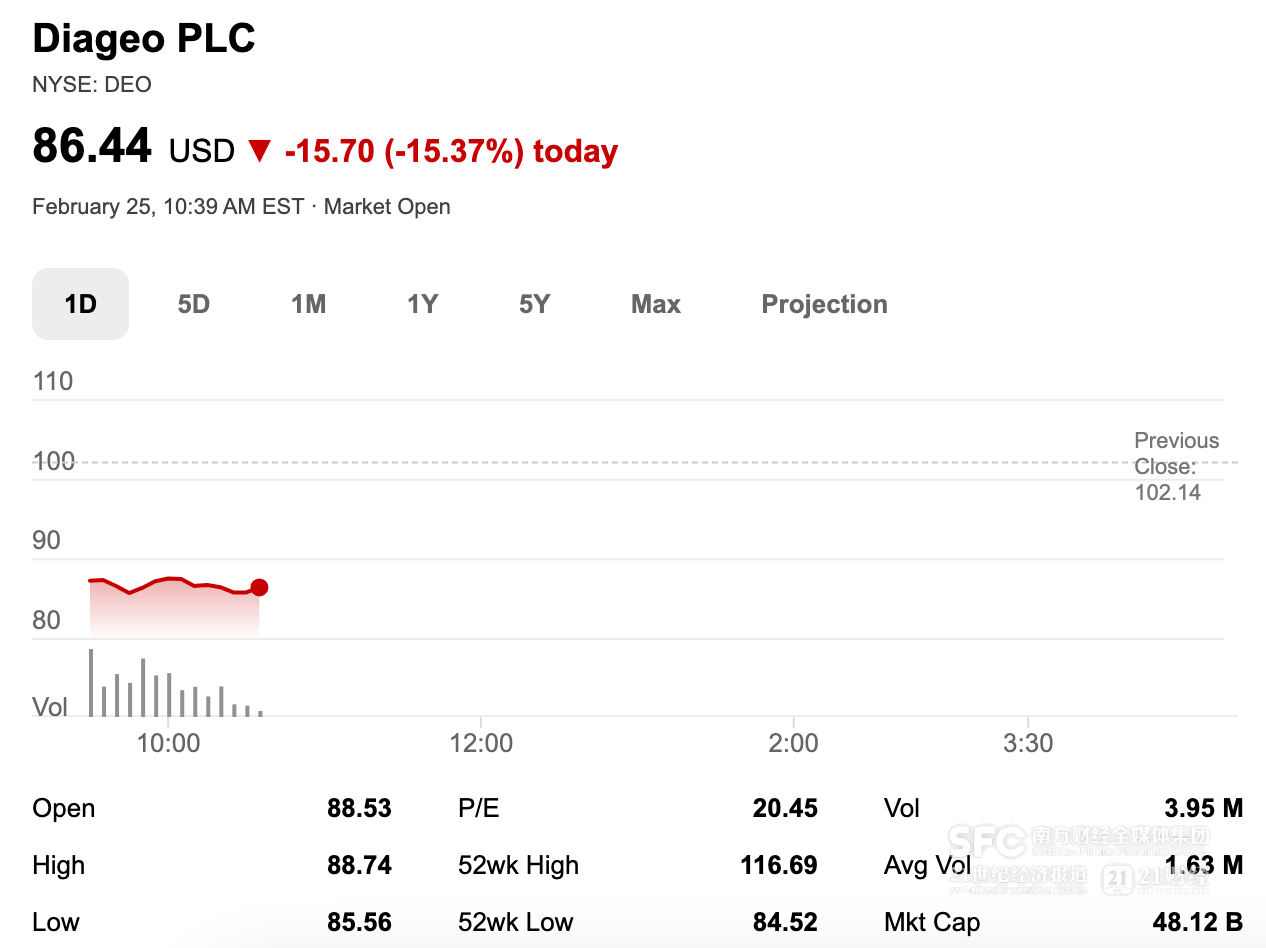

同时下调预期、削减股息的重大决定,引发市场强烈反应,帝亚吉欧25日大跌15%,也连带拖累了整个烈酒板块,保乐力加、人头马君度、金巴利等同行股价整体下行。

(中期业绩披露后帝亚吉欧股价大跌)

不过在新任CEO看来,这是为了把握未来机遇而不得不做的短期艰难决定。

“我入职仅数周,已经清晰看到帝亚吉欧面临诸多重大机遇,为了把握这些机遇我们需要提升财务灵活性,为此董事会决定将股息下调至更合理的水平,以加快资产负债表的修复力度。”Dave Lewis表示,“我们坚信这一举措是正确的,将确保帝亚吉欧巩固全球领先烈酒企业的地位,并在未来数年为股东创造更高价值。”

帝亚吉欧表示,在Dave Lewis的带领下,集团管理层正在对全球业务进行持续评估,Dave Lewis将在二季度向董事会提交对帝亚吉欧下一阶段的战略规划,并将在三季度正式向市场披露。

此外,有机构在问答环节提到帝亚吉欧对于水井坊等资产进一步出售的猜测,对此Dave Lewis表示不予置评,强调帝亚吉欧不会以低于合理价值的价格出售任何品牌。

在2月25日的中期业绩财报会上,帝亚吉欧新任CEO Dave Lewis透露,过去七周,他已经走遍了美国、拉美、欧洲、中东、印度等市场。

21世纪经济报道此前关注过,Dave Lewis曾先后在英国联合利华、乐购超市濒临危机的时候力挽狂澜,被市场冠以“铁腕戴夫”的口号。

如今转换到酒业赛道,Dave Lewis又是如何看待帝亚吉欧当前所处的局面?将如何破局?

首次公开与市场对话,新任CEO依然对烈酒业务表示了高度看好。

“烈酒是一个非常稳定的行业。”Dave Lewis向投资者表示。

长期来看,他引用了一组数据:从2010年到2024年,全球烈酒销量增长了20%,全球烈酒(不含白酒)价值翻了一倍。

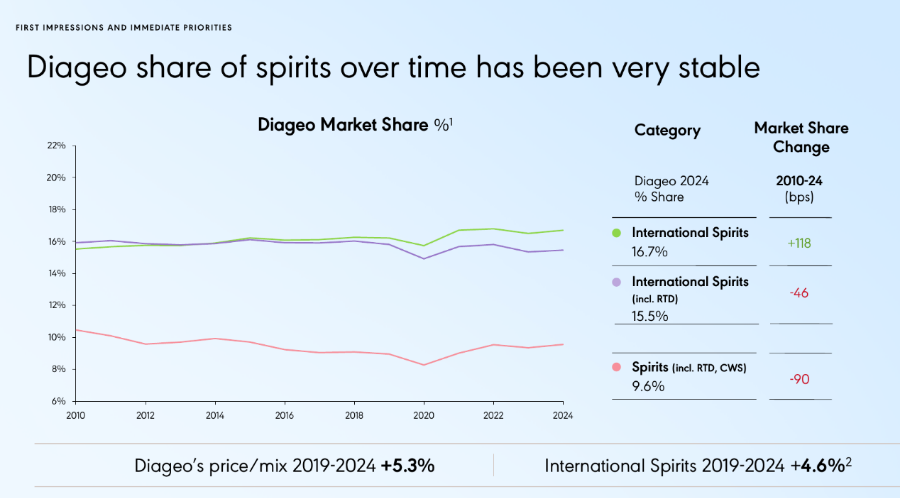

而在烈酒领域,综合品类、销量、市场覆盖而言,帝亚吉欧是当之无愧的全球头号烈酒集团,其80%以上收入来自烈酒及预调酒,在烈酒赛道处于核心位置。

Dave Lewis给出的一组数据显示,2024年帝亚吉欧在全球烈酒行业(包括白酒、预调酒)的份额在9.6%,其中帝亚吉欧在国际烈酒品类的市场份额过去十五年大部分时候都维持在16%左右。

尤其是高端烈酒,在低迷时期相对表现更好。2025财年,在美国烈酒市场,帝亚吉欧在50美元+价格带的份额占到22%,高出市场平均7个点。而在优势的龙舌兰品类,帝亚吉欧在50美元+价格带更是以53%的份额大幅领先。

短期来看,烈酒消费心智也还在。

Dave Lewis表示,从美国、英国、印度、墨西哥四大市场的调研来看,过去一年来消费者对于烈酒的态度并没有出现根本变化。

既然如此,帝亚吉欧在美国、中国双双下滑,该怎么理解?

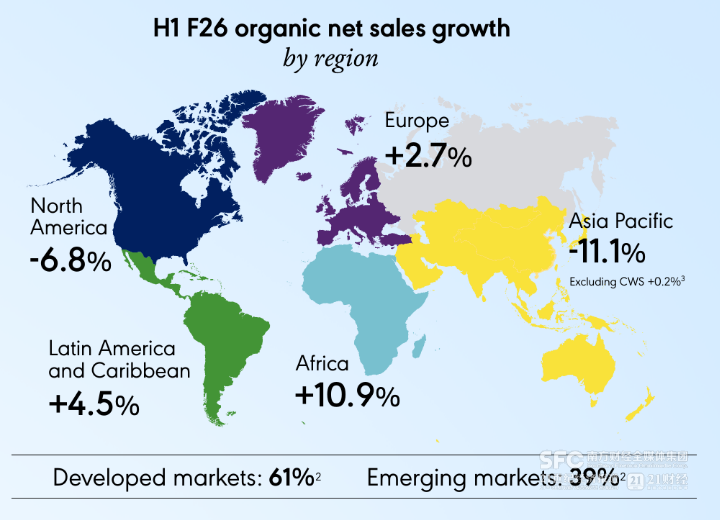

上半财年,帝亚吉欧在亚太地区净销售额有机下滑11%,在北美地区有机下滑6.8%,而在其他地区都是增长,下滑最严重的正是美国、中国市场,即便是前些年增长极为强劲的龙舌兰品类也未能幸免。

对于全球烈酒消费下行,资本市场亦分析出不少原因,包括通胀等因素造成消费力下滑、理性饮酒风潮、GLP-1类减肥药普及降低饮酒欲望(如司美格鲁肽)、其他替代成瘾物。

到底哪个是影响烈酒消费的核心因素?

上任以来已在多国考察的CEO,给出了自己的看法——从美国、英国市场的情况来看,经济压力对消费者可支配收入造成了显著影响,消费者购买力承压是目前最主要、最突出的挑战。

Dave Lewis介绍,相比五年前,美国家庭购买普通快消品(不含酒类饮品)要多支出25%,但买到的产品数量却少了8%;仅统计2023年4月至2024年3月,英国家庭用于住房、水电、交通、食品饮料等必需品开支明显高于两年前同期,而酒精这一非必需品开支和两年前同期几乎是持平的。

而其他几项因素,在他看来虽然有影响,但都相对较小。

也就是说,在新CEO看来,烈酒赛道长期来看依然不错,帝亚吉欧在全球烈酒赛道份额也保持稳定,尤其在核心市场和优势品类处于有利的高端价位,烈酒消费情绪并未出现巨大变化,唯一的问题是消费者钱包缩水了,只能将钱花在刀刃上,也就是用在衣食住行这些必需品上,因而留给酒饮的余钱少了。

基于这些观察,帝亚吉欧要如何应对消费端的变化?

Dave Lewis在25日的财报会上给出了帝亚吉欧当前的三大优先事项。

首先是打造具备竞争力的品类战略,以契合市场的品牌赢得竞争。

具体来说,这位CEO表示,要继续投入高端品类。

比如健力士啤酒,在他看来就是一个潜力巨大的世界级品牌,在全球超高端啤酒市场的份额还不到5%,依然有极大的地域扩张潜力。

同时还需要探索新产品组合机遇,一是价格重新定位,二是全新价值主张。

Dave Lewis就认为,帝亚吉欧在平价大众烈酒市场布局不足,部分品牌或考虑降价。这一策略前面提到当前消费者购买力缩水息息相关。

以中东北非市场为例,他就提到,帝亚吉欧在当地的威士忌产品组合通过重新定位,从集中在中上的价位进一步向两头延伸,寻求价值高端化机遇,从而优化竞争地位。

除了直接降价,另一个办法是推更多小包装产品,为此帝亚吉欧考虑进一步优化价格包装架构。在包括中国在内的不少市场,帝亚吉欧旗下不少品牌近年都在力推小容量产品。

三大优先事项之二是一切以客户为中心。

Dave Lewis认为,一方面需要重振并聚焦现饮渠道,另一方面要提振非现饮渠道的客户服务水平。他透露此前与前东家乐购超市的员工沟通对帝亚吉欧的印象,认为帝亚吉欧在一些领域的客户服务投入不够,必须予以重视。

其三是重构帝亚吉欧运营体系,推动可持续回报。

此次财报会之前就曾传出消息称,新CEO将推动对帝亚吉欧的架构进行全面改革,包括执行委员会高层人事调整、削减管理层级、改变安逸自满的内部文化。

这些举措一方面是为了提振执行力、加快决策流程,另一方面也会减少开支、带来成本节约。

由于新任CEO本人过往的经营管理风格,市场都在猜测帝亚吉欧接下来还会否大幅度出售资产,从而降低债务率、优化股东回报。

对此Dave Lewis在财报会上表示,“如果合适,我们会进行资产处置,但绝不会贱卖品牌。”

在会上,帝亚吉欧提到去年12月披露过的东非啤酒业务出售给朝日集团,这笔超过20亿美元的交易预计会在2026财年下半年完成。

而对于中国市场业务,Dave Lewis在财报会上并未具体分析。

有分析师问到帝亚吉欧考虑推进印度和中国资产出售的事宜,对此Dave Lewis明确表示,不对市场猜测置评,并表示帝亚吉欧无意以低于品牌价值的价格出售任何品牌。

帝亚吉欧CFO Nik Jhangiani也补充表示,“对于水井坊(出售的传言),我想明确说明:我们从未谈论过此事,只是市场猜测,因而不会进一步置评。”

不过Dave Lewis也提到,如果有第三方主动接洽,对帝亚吉欧战略之外的组合资产提出无法拒绝的报价,作为理性的经营者也会予以倾听并进行沟通。

目前来看,无论是中国市场下一步怎么走,还是如何对在华资产进行处置,都有待新帅到中国深入考察并给出集团整体战略后才会明确。据Dave Lewis在会上的说法,待半年报披露周期结束后,他就将动身奔赴亚洲、非洲开展市场走访。