这周债市行情还是很不错的!

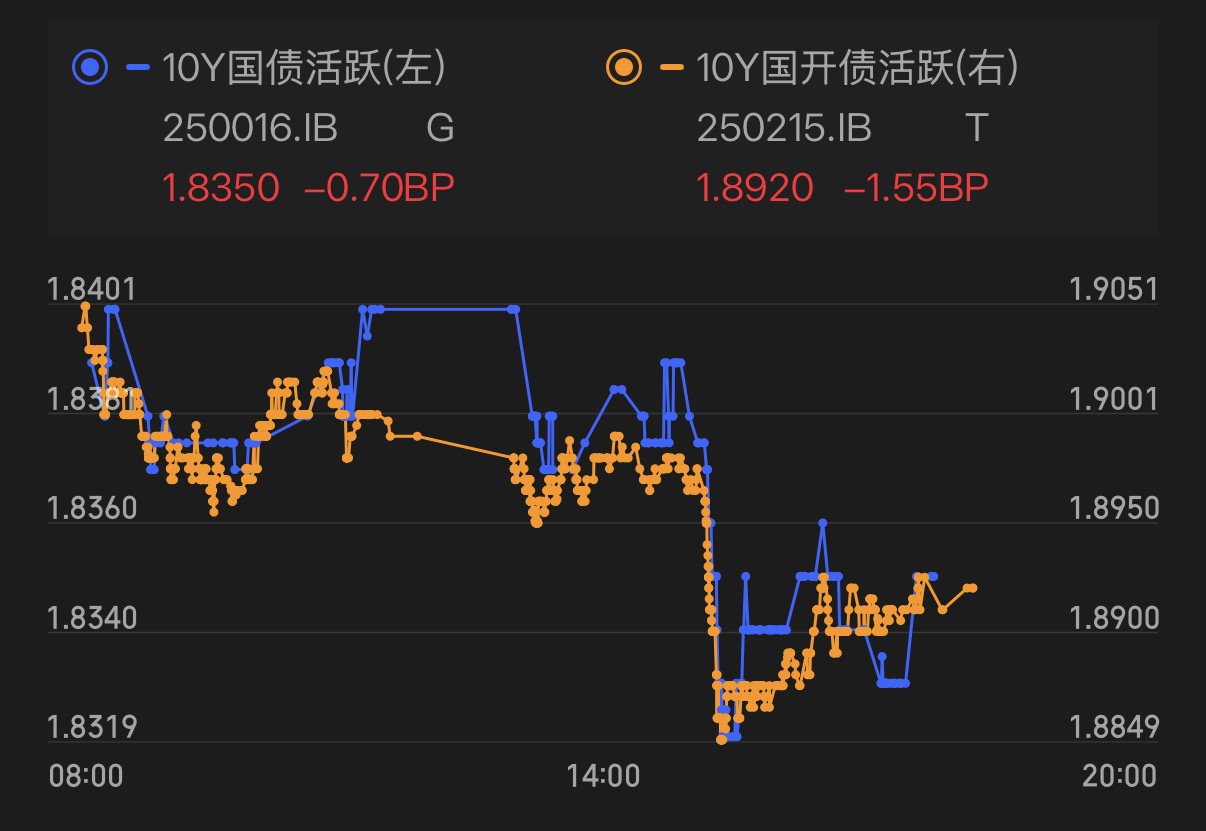

虽然10年期国债活跃券收益率只下行了0.75BP,但是10年期国开债活跃券收益率下行了2.45BP,特别是30年国债活跃券收益率也下行了2BP(债券收益率下行,则债券价格上涨)。

那么这周发生了什么呢?主要是周一的经济数据低于预期、周四开始央妈开展14天逆回购呵护,市场情绪明显回暖。并且股债跷跷板效应明显失灵,周三、周五股债齐涨。海外方面,日本周五加息25个基点,美联储则是CPI数据低于预期,降息概率提升。

下周债市怎么看呢?宏观数据方面,下周是数据空窗期,没有明确的指引性,相对中性。

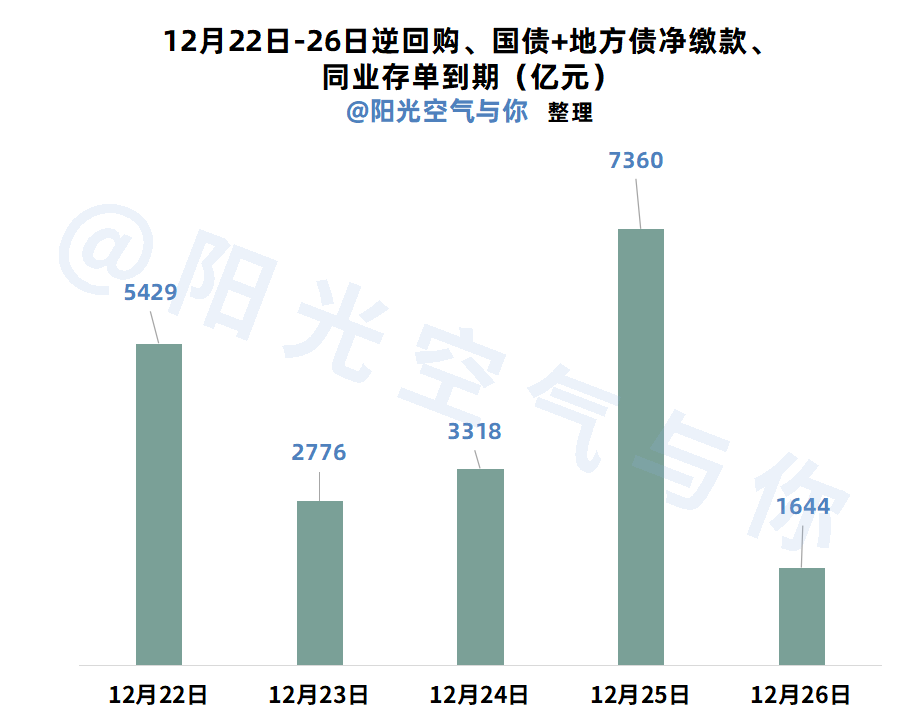

资金面上,一个是政府债券缴款规模明显增加,其次则是下周三开始资金可以跨年了,还有就是周四有3000亿元买断式逆回购到期,所以可能资金波动会更大一些。不过,正常的话周三会公布MLF续作规模,再加上近期央妈开展14天逆回购操作,呵护态度明显,所以预计波动有限,如果因此小回调,反而是小买点。

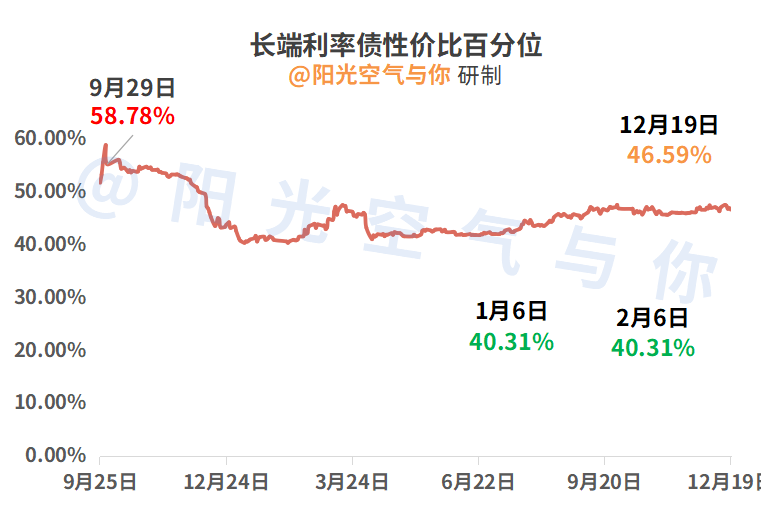

值得一提的是,长端利率债的性价比相较于上周小了一些,从上周的46.99%下降到46.59%,1年期和10年期国债利差扩大到将近50BP,10年期和30年国债利差在39BP左右。均处于合理区间,主要看个人风险偏好和需求选择。

另外,债券信用利差反而是回升的。百分位从上周的25.41%回升到这周的27.30%。主要原因应该是利率债这周涨得有点快。所以相对来说债券的信用利差就扩大了,性价比有所回升。

目前10年期国债活跃券收益率的合理区间在1.75%至1.85%区间。如果预期明年降息10BP的话,那么合理区间有望下移到1.65%至1.75%区间。目前的10年期国债活跃券收益率是1.8350%。还在当前合理区间的上沿附近,所以修复空间是比较大的。

所以这周阳光个人一直在说,在年前会适度做多纯债基金,特别是现阶段长端利率债的短期趋势已经偏强,预计有望迎来一波震荡回暖的行情。

当然了,也不是没有变数。变数之一就是已经说了很久的公募基金赎回费率新规迟迟没有落地。不过好在因为 预期出来比较久了,所以说他的预期已经被市场定价了大半。只要落地的时候不要太离谱,应该对市场的影响是相对有限的,可控的。

同时,机构之间仍有分歧。并没有一次做多的决心,更多地喜欢在盘中高抛低吸的参与波段。一定程度上放大了市场的波动、影响了债市修复的持续性。所以也要做好短期可能回踩波动。

还有这周股票市场其实走的也不错,一定程度上会影响资金流向。所以阳光个人也会考虑配置优质的混债基金(固收+基金)去适度的参与股市行情;相对高一点风险的资产去博弈、去进攻会更适合。毕竟不在其位,不谋其政,好的资产配置应该是不同的风险资产起到不同的作用。

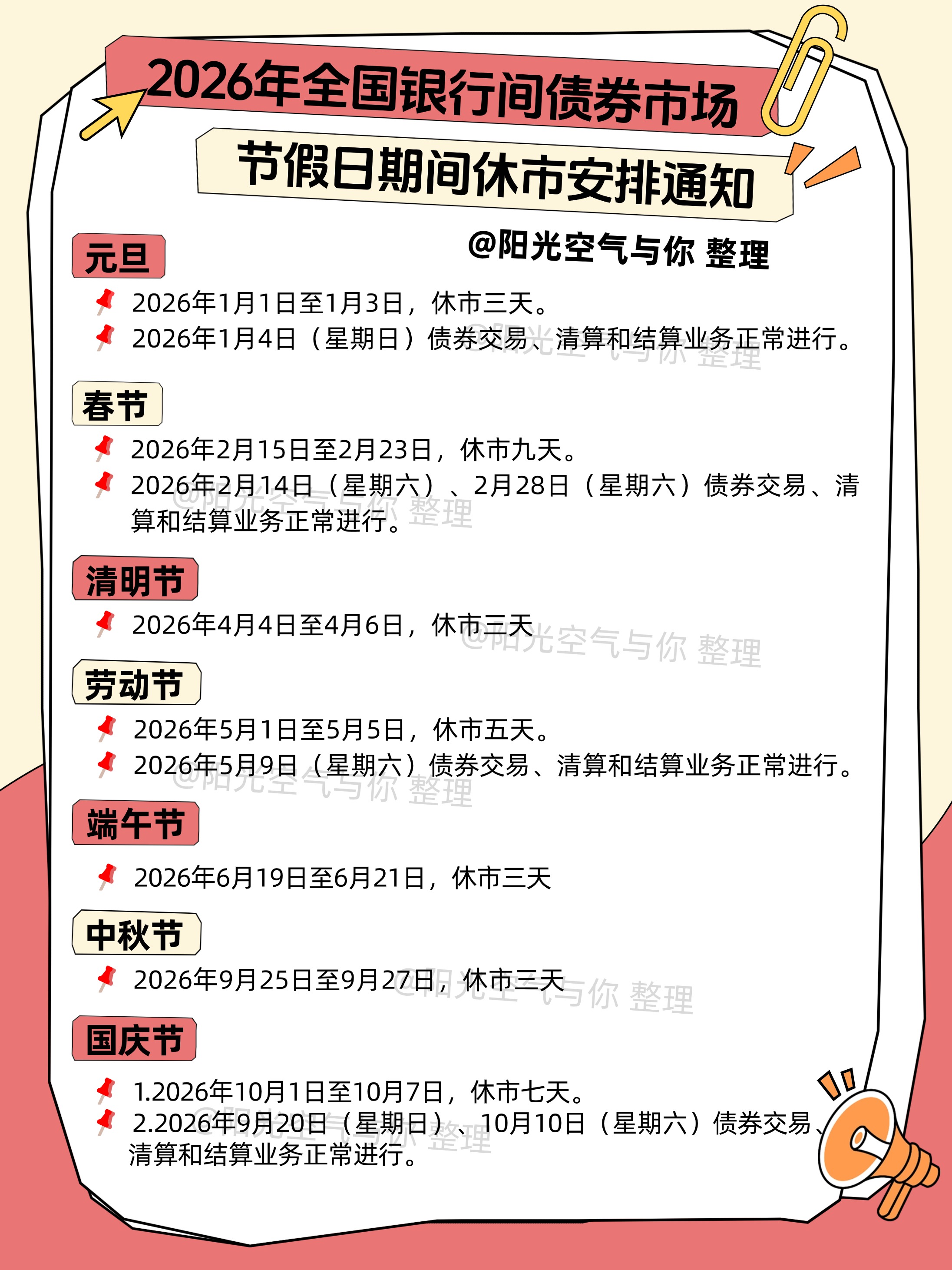

最后,分享一下2026年全国银行间债券市场节假日期间休市安排通知如下:

周日债市复盘前瞻,我们不见不散~

基金吧:$华泰保兴安悦债券C(OTCFUND|020741)$、$方正富邦鸿远债券C(OTCFUND|015909)$、$南方中债7-10年国开行债券指数E(OTCFUND|013594)$、$鹏华丰禄债券(OTCFUND|003547)$、$易方达增强回报债券A(OTCFUND|110017)$、$富国优化增强债券E(OTCFUND|018980)$、$博时恒乐债券C(OTCFUND|014847)$、$华泰保兴安悦债券A(OTCFUND|007540)$、$国泰惠丰纯债债券A(OTCFUND|007214)$、$永赢稳健增强债券C(OTCFUND|014089)$。#2025年 你的投资战绩如何?##12月你看好哪条投资主线?##12月基金投资策略##2025即将收官 明年怎么投?#

#青禾创作计划#、@天天基金创作者中心