债市这周迎来了久违的大涨!10年期国债活跃券收益率总共下行了5.25BP,30年期国债活跃券收益率更是下行了6.65BP。

简单回顾一下这周影响债市的大事件:

(1)首先,肯定是这周一央妈重启国债买卖,打开了货币宽松的预期,算是这周最大的利好了。

(2)其次,就是周五公布的10月制造业PMI低于预期,也对债市形成了有利支撑。

(3)说到利空的话,主要是双方谈的不错,不过没有超市场预期的东西出来,所以实际上对债市利空是有限的。

那么下周债市怎么看呢?

宏观数据,下周一会公布10月RatingDog制造业PMI,市场预期是低于前值,但是高于50荣枯线。下周三将公布10月RatingDog服务业PMI,市场预期也是跟前值一样,下周五的进出口数据,市场预期倒是高于前值。所以总得来说,前两个数据预期对债市有利,后一个数据对债市相对不利。

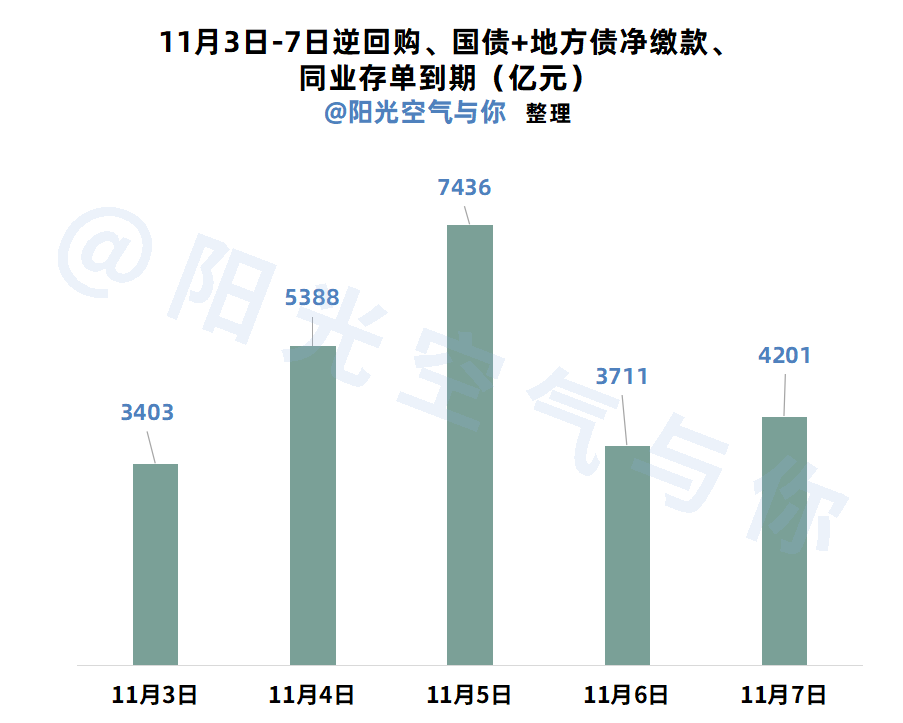

税期已经过去了,在月初财政支持下,这周资金面大概率会转松。应该没有明显压力,相对来说,周三的到期压力会略大一些,整体无忧。

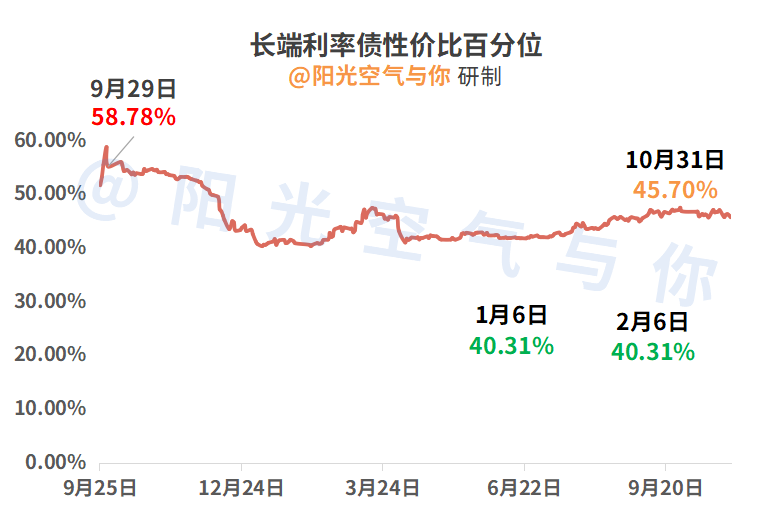

债市性价比方面,长端利率债的性价比回落了一些(上涨了就会回落),不过相比之前的年初的低位,还是有较大的空间的。从跟10年期国债利差来看,性价比更高的还是1年期和30年期性价比,所以喜欢短期博弈的话,30年期国债的弹性会更大。

债券信用利差进一步缩小,基本上来到2024年至今的低位了! 不过在低利率时代,高30-40BP的利息对于配置盘来说,还是有很大吸引力的,所以预计后续利差可能会进一步压缩,出现新低。不知道大家发现没有,信用债其实已经上涨了一个多月,修复行情出现的更早,而且波动较小,信用债为主的债基更适合配置资金。

那么当前债市处于什么阶段呢?

如果以新的10年期国债活跃券收益率来看的话,差不多1.75%附近就相当于之前的1.70%了,所以在市场有10BP左右降息预期的情况下,阳光个人判断差不多再下行4-5BP的时候,可能资金会产生新的分歧点。

简单来说,就是债市处于有一定上涨空间、但是不算大的修复阶段。如果想要更大空间,一方面是有更大的利好因素出现,比如降息。另一方面则是资金再次大幅抢跑市场。

从投资角度来看,我们需要谨慎看待这一部分的博弈,除了空间之外,公募基金赎回费率新规还没有落地,也是一个大的变数。所以近期阳光个人更强调以纯债基金持有到年底为目的的配置性做多。短期博弈的话,仓位还是要适度,具体看个人偏好。

混债基金的话,A股市场处于一个高位震荡、板块轮动加快的阶段,所以还是要注意历史回撤,阳光个人倾向于长期绩优、且波动能够接受的混债(固收+)基金为宜,并适当控制仓位。

周日债市复盘前瞻,我们不见不散~

基金吧:$华泰保兴安悦债券C(OTCFUND|020741)$、$方正富邦鸿远债券C(OTCFUND|015909)$、$南方中债7-10年国开行债券指数E(OTCFUND|013594)$、$鹏华丰禄债券(OTCFUND|003547)$、$易方达增强回报债券A(OTCFUND|110017)$、$富国优化增强债券E(OTCFUND|018980)$、$博时恒乐债券C(OTCFUND|014847)$、$华泰保兴安悦债券A(OTCFUND|007540)$、$国泰惠丰纯债债券A(OTCFUND|007214)$、$永赢稳健增强债券C(OTCFUND|014089)$。#11月基金投资策略##美联储再次降息!12月降息与否难料#