这一周债市整体有点弱,债基体验不佳。下周债市怎么看呢?

资金面上,对买断式逆回购到期续作的担忧,或许是本周资金情绪一度中性偏紧的重要原因之一。目前来看,收盘资金情绪已经转松,所以下周资金面并不一定延续过紧状态。

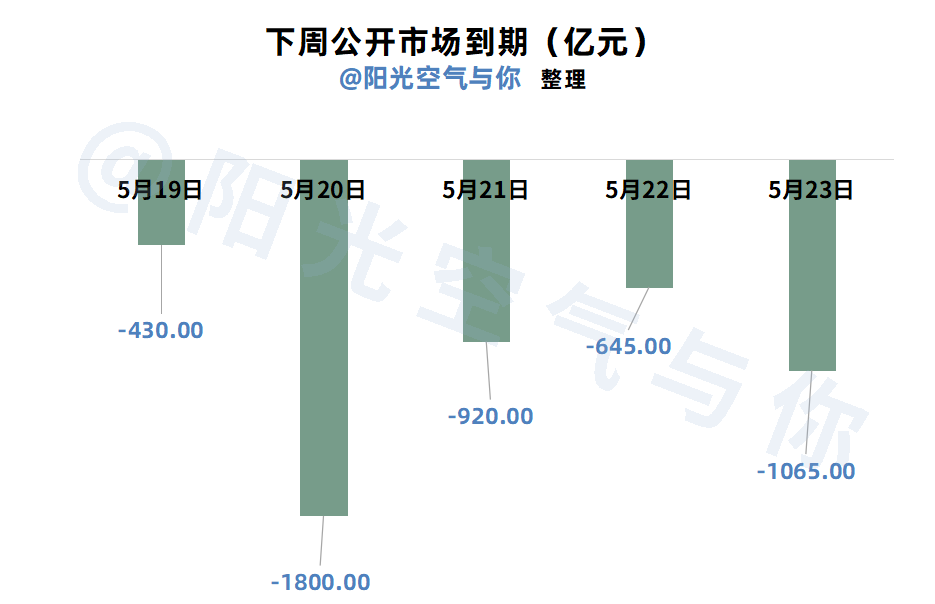

具体来看,下周资金面已经进入税期扰动阶段!好消息是20日(周二)国开现金定存拟发行2400亿元,所以周二资金面可能会相对好一些。另外,政府净缴款,相比上周大幅回落,相对压力较大的是周一;逆回购到期也明显回落,相对压力比较大的是周二。同业存单到期压力比较大的则是周三、周五。综合来看,周一、周三、周五资金面压力更大一些,就看央妈的呵护力度了。

宏观数据上,周一10点将公布:中国4月社会消费品零售总额同比、4月规模以上工业增长值同比等数据,目前市场预期是低于前值的,关键看实际数据是否进一步低于预期。

周二9点将公布:中国至5月20日一年期、五年期贷款市场报价利率,预期分别为3.00%、3.50%,即在上一个月的基础上降息10BP。如果符合预期的话,应该没什么大影响,毕竟OMO利率在5月8日已经降过了,市场大概率是提前消化了预期。

海外因素方面,当地时间5月16日懂王突然宣布:将在未来两到三周内为贸易货币设定新的关税税率,市场避险情绪可能再次升温,不过短期是否会影响到咱们还不好说。其次,美俄周一通话,如果乌俄关系进一步缓和,那么避险情绪可能下降。海外因素的变数还是比较大的。

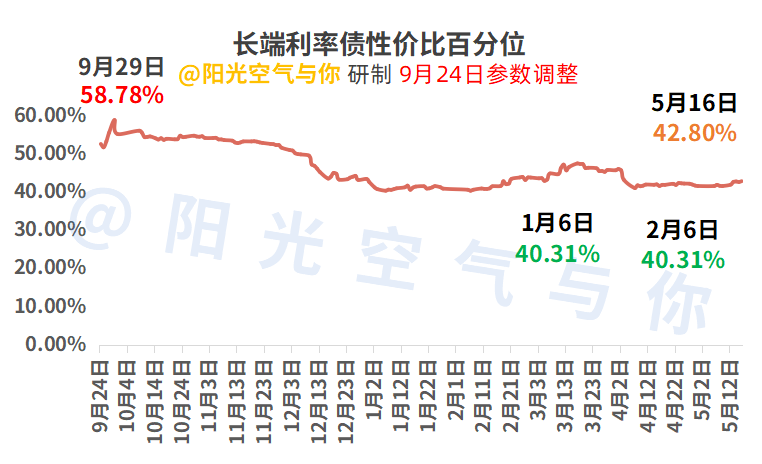

长端利率债性价比方面,从41.53%回升到了42.80%,10年期国债活跃券收益率也从1.625%回升到了1.6790%,也就是说已经跌出一定的性价比。

债券信用利差却是出乎意料的下降了!从36.59%下滑到31.26%,主要原因倒不是信用债上涨了,而是表现更加顽强,所以跌得没有利率债多,相对利差反而缩小了,所以也没有太大问题,更多的可能还是关注资金面变化。

个人观点方面,并没有大的变化。阳光个人延续短期观点:长端利率债横盘震荡概率较大(阶段性涨跌差不多),中短端信用债有望延续震荡偏暖(阶段性涨多跌少,不是每天上涨)。

上上周五,也就是5月9日债市尾盘提醒:“1.65%附近继续强调高波动债基适当高抛低吸,今天可能更适合高抛一些,仓位不宜过高”,回过头来看,还是恰到好处滴!所以如果长端利率债等高波动债基维持较低仓位的话,阳光个人接下来更倾向于“越跌越加,分批布局”的,毕竟年内10年期国债活跃券收益率还是会再次试探1.60%附近的。

当然了,其他2个方向可能近期机会更好一些。一是大部分信用债-短债/中短债基金近1周正收益。二是混债基金(固收+基金)也有一部分正收益。这或许是债市震荡阶段不想频繁折腾的2个可选配置方向。大方向上,阳光个人的核心策略维持“部分仓位长期持有,部分仓位高抛低吸”。

债市下周前瞻,每周末不见不散~

基金吧:$华泰保兴安悦债券C(OTCFUND|020741)$、$方正富邦鸿远债券C(OTCFUND|015909)$、$南方中债7-10年国开行债券指数E(OTCFUND|013594)$、$永赢鑫欣混合C(OTCFUND|018603)$、$长城短债C(OTCFUND|007195)$、$博时裕乾纯债债券C(OTCFUND|002404)$、$鹏华丰禄债券(OTCFUND|003547)$、$博时中债7-10政金债指数C(OTCFUND|017838)$、$东方臻宝纯债债券C(OTCFUND|006211)$、$国泰惠丰纯债债券A(OTCFUND|007214)$。#记录我的五月操作##央行降准降息!市场会如何反应?#