春节前后关注AI应用传播;红利股关注香港本地股受益于香港楼市复苏;主动回购驱动新消费反弹。速看港股详解!

先来回顾上周市场表现:

领涨行业top3:原材料业周度涨幅4.1% 能源业周度涨幅2.85% 综合企业周度涨幅2.32%

领跌行业top3:资讯科技业周度跌幅 -2.84% 医疗保健-2.56% 金融业-1.16%

来源:Wind,截至2026.1.23。

上周主要宏观政策及数据变化:

国内方面,1月20日,财政部发布四项贴息政策和一项担保计划。1)优化实施个人消费贷款、设备更新贷款和服务业经营主体贷款财政贴息政策,实施中小微企业贷款贴息政策和民间投资专项担保计划。2)2025年贴息政策规模合计约300-350亿元,2026年或提升至600-650亿元。

国际方面,1月20日,美债与日债领跌, 全球股市遭遇重挫,美欧市场跌幅较大。1)触发因素主要来自两条线索的共振。其一,特朗普称若无法就格陵兰购买计划与欧洲达成一致,将对欧洲八国征收关税,市场关注欧洲资金是否会将金融资产 “武器化”,丹麦养老基金宣布退出美债投资。2)日本高市早苗解散众议院,为赢得重选提出削减消费税承诺,但资金来源尚未明晰,财政担忧引发日债抛售,进而传导至美债利率上行。2)过去一年日债的多次异动,并未对港股造成明显的冲击。市场已经对日本央行的缓慢加息路径有了充分预期,当前没有如2024年7月般极端挤压的日元空头风险。港股并非全球资金的核心“拥挤交易”方向。3)美国再现“股债汇三杀”的迹象,如果重演“TACO”,资金流向有望复刻2025年4月路径,从美国外溢并回流港股,如果博弈延续,人民币资产在主战场之外更具韧性。4)地缘风险和财政纪律性问题是去年以来美日国债多次出现向上异动的原因,财政易扩难收,以YCC(收益率曲线控制)压低融资利率可能已经箭在弦上。

每周我们将盘点港股市场的热门赛道,给您带来最新的市场展望,本周是港股创新药、港股科技、消费、红利,这些赛道有哪些利好?未来怎么看?

一、创新药

上周市场热点:

1)截至1月14日,国内创新药BD交易已披露14起,交易总额创同期新高;年内创新药对外授权交易总额已超1300亿美元,集中于双抗、ADC、小核酸等前沿领域。期间,荣昌生物与艾伯维达成PD-1/VEGF双抗RC148全球授权,总交易额最高56亿美元;宜联生物将ADC药物YL201授权罗氏,交易总额5.7亿美元。

来源:OFweek维科网,截至2026.1.25

2)siRNA小核酸药物迎来商业化拐点,2025年全球相关交易额已超350亿美元,同比增超40%。技术端,GSK乙肝核酸药物bepirovirsen两项III期试验达标,计划2026年Q1申报上市;资本端,瑞博生物1月港股上市,公开发售获超百倍认购;产业端,中国生物制药以12亿元收购赫吉亚生物,布局明显提速。

来源:财新网,中国食品药品网,截至2026.1.25

未来展望

(一)肿瘤领域双抗/多抗ADC成为下一代核心方向。现有ADC药物集中于HER2、TROP2等传统靶点,新靶点临床转化率不足15%,双抗ADC通过多靶点协同提升肿瘤特异性。二代IO药物将持续迭代,PD-(L)1双/三抗通过靶点组合解决单药耐药问题,中国企业在该领域管线占比全球领先。

(二)GLP-1类药物精准化延伸,拓展慢病治疗边界。针对肥胖治疗中“减脂不减肌”的痛点,Amylin类似物与ActRII拮抗剂成为研发重点。适应症将进一步拓展至NASH、肾病、心血管疾病等领域,同时口服剂型与超长效制剂的技术优化持续推进,国产企业license-out与自主研发双线布局,具备竞争优势。

(三)小核酸与基因治疗突破组织靶向,攻克难治性疾病。小核酸药物可用于阿兹海默症,GalNAc与LNP递送系统的优化升级仍是核心方向。基因治疗将聚焦罕见病与遗传性疾病,同时在肿瘤领域的应用探索逐步展开,有望从罕见病小众市场走向大众治疗领域。

(四)自免领域精准靶向升级,TCE技术成新突破口。Th2/Th17通路双抗升级持续升温,多家企业布局双靶点药物;T细胞衔接器(TCE)技术成为焦点。此外,PDE3/4抑制剂等新型药物可用于呼吸类自免疾病,中国企业在中后期管线中占比达80%,具备全球竞争优势。

二、港股科技

上周市场热点:

(1)1月22日,彭博社援引知情人士消息称,阿里巴巴集团正在筹划将旗下芯片设计业务单位平头哥半导体进行重组,转设为部分由员工持股的独立实体,并在此基础上考虑启动首次公开募股(IPO)。

来源:新浪财经,截至2026.1.23。

未来展望

(1)百度已于2025年1月1日明确宣布将分拆昆仑芯上市,预计今年三季度完成上市(此前已递表)。估值预估在1500亿至2000亿元左右,推动百度股价在本月上涨超过20%。阿里巴巴的芯片业务为平头哥,平头哥业务体量与昆仑芯相当,但对阿里巴巴整体营收和利润的贡献占比及EPS弹性低于百度昆仑芯对百度的贡献。目前阿里巴巴分拆平头哥尚处于前期准备阶段,短期更多是情绪性提振。

(2)行业未来两个月仍存在较多催化剂。12 月 29 日官宣确认,火山引擎正式成为 2026 年央视春晚独家 AI 云合作伙伴,关注春节期间豆包表现。Deepseek春节前后可能发布新模型。

三、港股消费

上周市场热点:

泡泡玛特连续发布回购公告,于1月19 日回购140万股普通股,每股回购价格 HKD177.7-181.2,总金额2.5亿港元;于1月21日回购 50 万股普通股,平均回购价格192.9791 港元/股,总金额9649万港元。回购股份拟注销以提升每股收益。

来源:Wind,截至2026.1.23。

未来展望

(1)泡泡玛特回购彰显管理层信心。持续看好公司体系化的 IP 运营、产品开发能力,公司成长并非只依赖labubu单一IP。近期新推出的“PUCKY 敲敲系列”毛绒挂件盲盒,被称为“电子木鱼”,短短数日便席卷社交网络,官网售罄、二手溢价翻倍。

(2)港股新消费公司经过半年的调整,估值普遍回到了10-20倍较低水平。

(2)两会前刺激消费特别是服务消费的政策憧憬,可能成为催化剂。

(3)春节超长假期拉动出行需求。

四、港股红利

上周市场热点:

(1)香港本地股继续上涨

(2)美国总统特朗普多次威胁军事干涉伊朗局势。特朗普22日表示,美国正调集重兵前往伊朗。能源股反弹。

来源:新浪财经,截至2026.1.23

未来展望

(1)2025 年 1-11 月伊朗原油月均产量为 327 万桶/日,占全球日消费约4%。但更重要的是霍尔木兹海峡的稳定性。若伊朗局势进一步升级,可能对全球原油运输造成重大影响。2026年原油供需偏弱,三大石油机构预期2026年原油供给过剩。OPEC+产量的大幅扩增是 2025 年原油市场波动的主因之一,2025Q4 以来 OPEC+转而降低扩产速度,体现其平衡油价的意愿。国际局势持续动荡,地缘政治的不确定性有望为油价提供支撑。油价有底,石油企业业绩确定性高,叠加高分红特点,估值有望提升。

(2)中国香港楼市2025年住宅成交金额创近五年次高点,新房同比+8%、二手房统计比+20%。2026年房价升幅预期已增至15%,租金有望+5%。2026年继续降息,按揭利率已经低于租金回报率,港府各项人才引进计划提供了持续的需求端支撑。香港楼市有望量价回升。

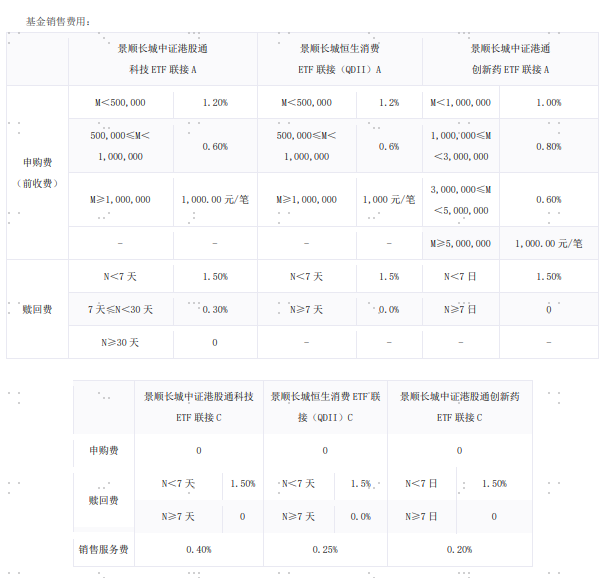

看好港股核心科技股的投资者,不妨关注$景顺长城中证港股通科技ETF发起联接A(OTCFUND|016495)$、$景顺长城中证港股通科技ETF发起联接C(OTCFUND|016496)$,在当前宏观流动性、盈利能力、政策支持等多重利好下,或仍是较好的配置机会。同时,看好后续消费复苏的投资者亦可以关注$景顺长城恒生消费ETF联接(QDII)A(OTCFUND|019102)$、$景顺长城恒生消费ETF联接(QDII)C(OTCFUND|019103)$,布局港股大消费赛道。看好创新药的投资者亦可以关注$景顺长城中证港股通创新药ETF联接A(OTCFUND|023597)$、$景顺长城中证港股通创新药ETF联接C(OTCFUND|023598)$,布局港股创新药赛道。

注释:

1、景顺长城中证港股通科技ETF联接基金基金晨星风险评级:中高,适合激进型、积极型投资者。

2、景顺长城恒生消费ETF联接基金晨星风险评级:中,适合激进型、积极型、稳健型投资者。

3、景顺长城中证港股通创新药ETF联接基金晨星风险评级:中高,适合激进型、积极型投资者。

中证港股通科技指数2021年-2025年各年度涨跌幅为: -25.73%、-31.68%、-13.57%、19.36%、34.97%。恒生消费指数2021年-2025年各年度涨跌幅为:-9.57%、-21.08%、-24.89%、6.84%、5.97%。港股创新药指数指数2021年-2025年各年度涨跌幅为-7.25%、-23.26%、-19.91%、-14.40%、72.75%。数据来源iFind。指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。

基金费率优惠详见基金详情购买页及相关公告。

风险提示:上述观点是基于目前市场情况分析得出,具有时效性,仅供参考,不作为投资建议,投资须谨慎。本材料由景顺长城基金管理有限公司提供,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,结合自身风险承受能力,谨慎投资。投资者应当仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件以详细了解产品信息。景顺长城基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。