1月29日早间,黄金期货、现货大幅波动,其中COMEX黄金盘中一度突破5600美元,达5626.8美元/盎司,伦敦金现逼近5600美元,都再创历史新高。金融属性显著的LME铜同样震荡走强。受地缘冲突影响,原油价格再度攀升,ICE布油强劲拉升!(数据来源:choice,标的过往表现不预示未来,不代表基金表现,下同)

大宗商品价格接连爆发提振A股,开盘有色、油气等板块大涨。今日早盘,“金铜含量”更高的中证细分有色金属产业主题指数(000811)盘中一度冲高涨超4%,后续有所回落。中证油气资源指数(931248)盘中一度涨超1%。

消息面上,当地时间1月28日,美联储宣布维持联邦基金利率目标区间在3.5%至3.75%不变,符合市场预期。但鲍威尔最新发言引发市场对通胀结构性压力与政策独立性的重新定价,黄金、铜在决议公布后迅速拉升。

鲍威尔在会后发布会上明确指出:“通胀超预期主要源于关税,而非需求因素”,同时建议下一任美联储主席与美国高层“划清界限”。市场普遍认为,若未来美联储主席人选受美国高层主导,将削弱其货币政策可信度,从而加剧全球对美元体系的再评估。市场对黄金的配置行为已形成系统性共振。

他表示“美国今年通胀表现大致符合预期”。这一措辞强化了市场对“高利率更持久”的预期。关税驱动的通胀被市场解读为政策不确定性与美元信用的隐性损耗,推动避险资金加速流入黄金。(资讯来源:澎湃新闻)

此外,美国高层再次对伊朗发出威胁称,下次对伊朗的打击将更加猛烈。其表示一支庞大的舰队正前往伊朗,已准备好迅速履行其使命。针对其威胁,伊朗外长阿拉格齐表示,伊朗武装力量高度戒备,将对任何针侵略作出迅速而果断的回应。(资讯来源:每日经济新闻)

2026年以来,大宗商品等实物资产接连爆发!那么如何理解本轮行情?后市将如何演绎呢?

对于本轮“元素周期表”式行情,国信证券表示,已脱离传统供需框架,更多体现为宏观叙事主导下资金对战略性资源的集中配置。(来源:国信期货20260125《有色金属月报》)国金证券也认为,本轮商品上涨是实物资产相对金融资产的价值回归,且大宗商品的资产配置属性定价尚未极致!(来源:国金证券20260125《A股策略周报20260125》)

商品上涨:实物资产相对金融资产的价值回归,机构发声:定价尚未达到极致!

国金证券指出,随着美联储加息周期的结束,本轮商品波澜壮阔的行情启动,并在降息之后开始加速。从去年以来,美国多次的关税政策和地缘威胁使得美元信用走弱,进一步驱动全球资产再平衡。值得关注的是,2024年降息周期以来的商品上涨,呈现单吨货值越贵的商品涨幅更高的特征。这是典型的资产配置型的迁移,如果是产业需求主导,理论上更便宜的商品会在效用一样的情况下在成本侧受到青睐;只有当大宗商品成为财富储藏和投资工具时,在同样资金下选择了吨数占用更少的商品,可以使得交易和仓储的成本更低,以容纳更大的资金配置需求。

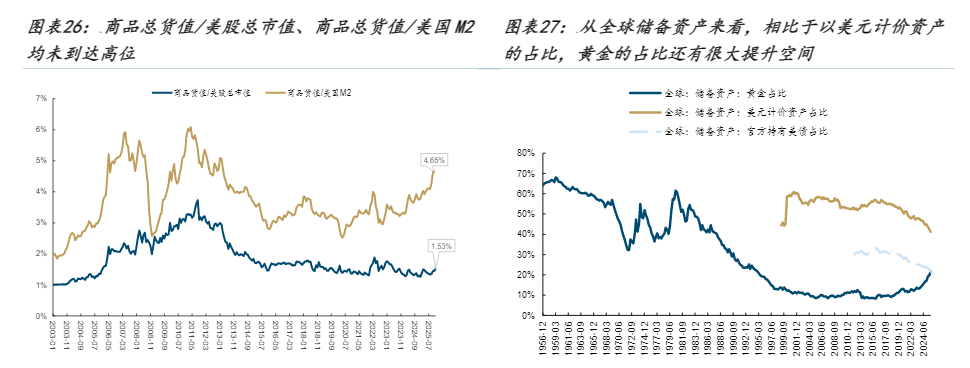

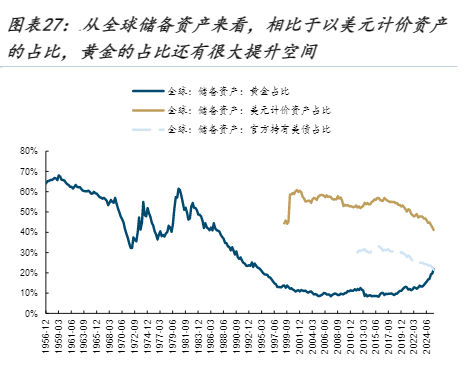

对于商品当前这一资产配置属性定价,国金证券认为并不极致:无论是从商品总货值/美股总市值还是商品总货值/美国M2来看均未到达高位,甚至相对于美股,以工业金属的整体货值仍在低位。

具体到各大类实物资产中:

黄金:相比于以美元计价的资产占比或还有较大提升空间

特别对于黄金而言,从全球储备资产来看,虽然黄金现在超过了美债,但是相比于以美元计价的资产占比还有较大提升空间:官方储备中,美元超过黄金只是一个阶段性历史事件,开始于1990年美国绝对领导地位强化时期;当下,黄金储备上升并非一定需要美元信用崩溃,而是全球认为美元仍是一种风险资产,风险需要对冲。同样的,更广义的实物资产同样具备上述意义。与此同时,国金证券期待未来实物消耗上升下工业品的弹性。以各自商品计价的商品股来看,黄金股仍然存在明显的低估,随着业绩兑现的逐步回归,黄金股的表现的收敛值得期待。

(来源于国金证券20260125《实物资产与中国资产》)

有色板块:宏观叙事主导下,资金对战略性资源的集中配置

国信期货也表示,元素周期表行情上演背后的核心驱动力早已不再是单纯的宏观基本面共振,而是全球金融资本在各国政策刺激、大国地缘政治博弈与东西方资产配置重塑之下围绕战略性稀缺资源的豪赌博弈。本轮行情已脱离传统供需框架,更多体现为宏观叙事主导下资金对战略性资源的集中配置。

国信期货表示,当前我国金融市场呈现出"周期异动"典型特征,市场资金持续围绕政策预期进行布局。大宗商品作为顺周期资产,其价格反弹明显受到国内积极政策的多重影响。当前全球大宗商品市场正在经历供需体系重塑的重要阶段。地缘政治因素导致全球经贸往来面临效率下降、成本上升、订单转移和产业竞争失衡等多重压力。关键战略原材料在全球博弈、产业链调整和供应链重构背景下迎来价值重估,金融属性强化和政策预期成为主要推动力,使近年来国际大宗商品市场的高波动性成为新常态。

短期需警惕铜为代表国际大宗商品市场过山车行情,中长期则关注国内外政策冲击带来风险溢价抬升机会,未来金银铜铝为代表国际定价的战略性稀缺资源板块将持续成为2026年上半年最为凌厉上涨领头羊!(来源于国信期货20260128《2026年2月有色金属板块专题报告》)

当前整个有色配置价值突出,受“货币侧宽松、供给侧刚性、需求新动能”等多重利好,金属属性与商品属性齐齐强化!从投资周期角度看,有色金属板块的利好因素具有中长期特征。AI基础设施建设或是未来数年的趋势,新能源转型更是长达数十年的产业革命,这些都将为有色金属需求提供持续支撑。若看好未来贵金属及大宗工业金属投资机遇,认准标的指数“金铜含量”更高的$汇添富有色金属ETF联接A(OTCFUND|019164)$$汇添富有色金属ETF联接C(OTCFUND|019165)$、以及$汇添富弘盛回报混合发起式A(OTCFUND|022416)$$汇添富弘盛回报混合发起式C(OTCFUND|022417)$。若更希望聚焦铜金属的机会,欢迎关注$汇添富弘瑞回报混合发起式A(OTCFUND|022320)$$汇添富弘瑞回报混合发起式C(OTCFUND|022321)$。

油气板块:康波周期内,油气或一触即发!

当前油气板块受多重催化:

逻辑一:地缘冲突或提振油价。近期,地缘短期扰动较多,支撑油价震荡上行。继委内瑞拉后,美国对俄罗斯或伊朗加大制裁力度的预期继续催生供应担忧,美伊双方军事对峙急剧升级,美军正向中东地区持续增兵,伊朗国内局势亦面临较大不确定性,后期地缘局势及前景仍是主导原油供应预期的核心因素。

逻辑二:美国天然气价格飙升。受侵袭美国大部分地区的冬季风暴影响,美国天然气价格1月25日大幅飙升,期货价格自2022年以来首次突破每百万英热单位6美元关口,为2022年以来首次。此前一周,天然气价格已累计上涨约70%,创下自1990年有记录以来的最大单周涨幅。近日大规模冬季风暴席卷美国多地,冬季风暴带来大范围强降雪、雨夹雪和冻雨以及极寒天气。美国超过20个州以及华盛顿特区进入紧急状态。据市场估算,这场冬季风暴导致美国近10%的天然气产量暂时停产,恰逢取暖和发电用气需求大幅上升。(资讯来源:财联社)

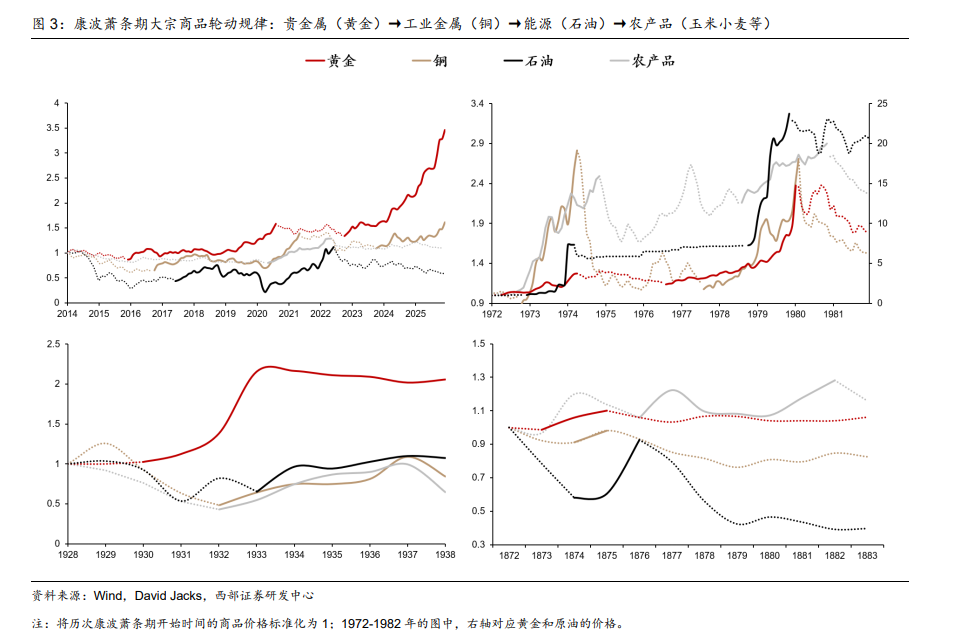

逻辑三:康波萧条期,按照商品周期的轮动规律,石油板块值得关注!康波萧条期,美元信用裂痕扩张,大宗商品的货币属性和安全属性得到增强,商品的超级周期启动!西部证券指出,商品超级周期并不代表商品价格同步共振,而是呈现出鲜明的“属性递进”式轮动,黄金率先上涨,工业金属(铜)紧随其后,能源(原油)上涨略微滞后,农产品往往最后上涨。能源(原油)在本轮商品超级周期中相对滞涨,后市或值得重点关注。

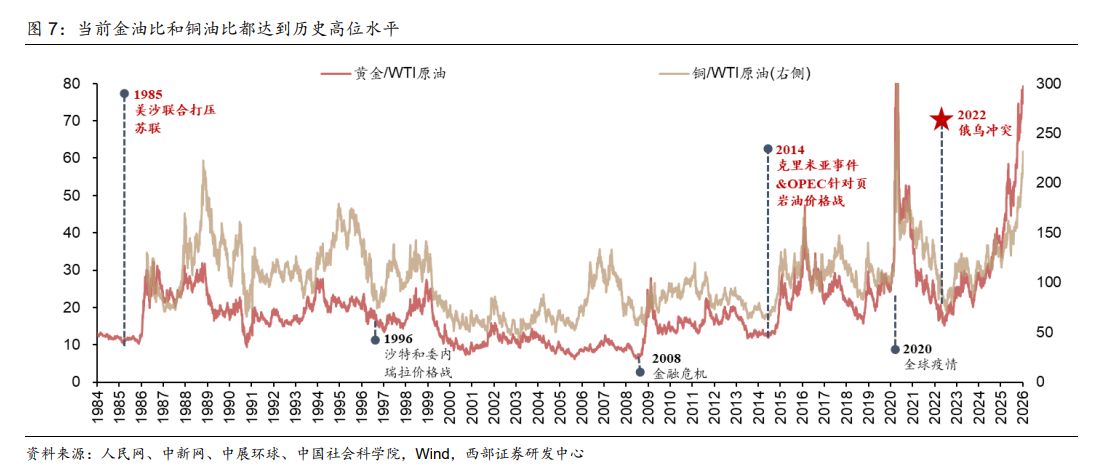

此外,金油比与铜油比均达历史高位,显示油价相对大宗商品整体已显著低估。

(来源于西部证券20260111《康波的凝视:油价一触即发》)

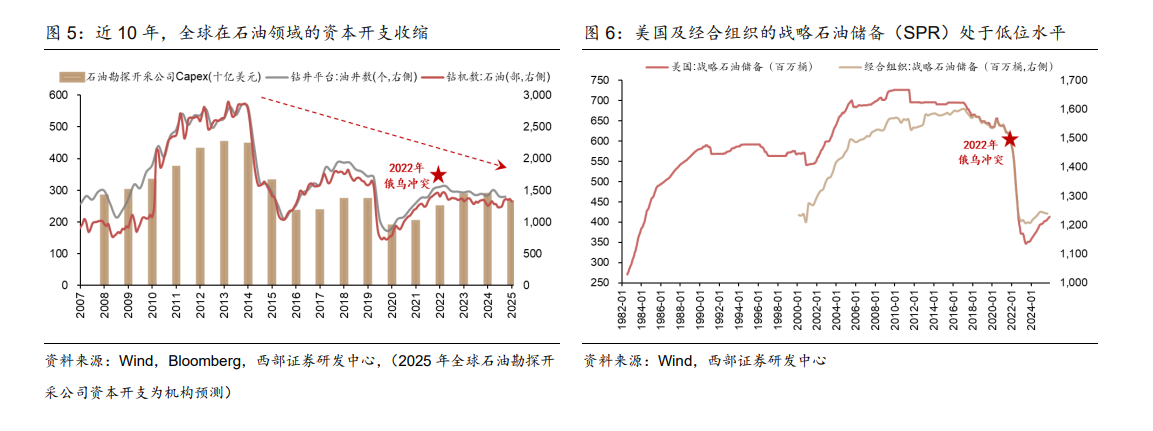

逻辑四:供需格局有望改善。库存端,原油市场正处库存历史低位。供给端,过去 10 年里,全球在石油供给端上的资本开支投入呈收缩趋势。

(来源于西部证券20260111《康波的凝视:油价一触即发》)

需求端,得益于宏观经济和贸易前景的改善,IEA在12月月报中预计2026年全球原油需求增长86万桶/日,环比上调9万桶/日。(来源于光大证券20260111《石油化工行业周报第435期:地缘政治局势升级驱动油价回升,26年原油供需预期边际改善》)

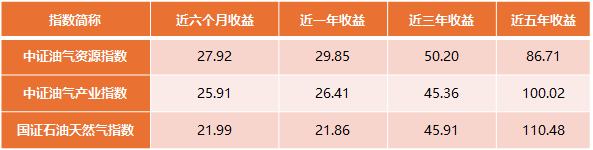

逻辑五:石油板块高股息优势明显!板块现金流稳定且股息率较高,截至1月14日,中证油气资源指数(931248)近12月股息率为3.83%,2023-2024年股息支付率均高超50%,而中证红利指数股息支付率仅36%左右,高股息优势明显!若未来油价反弹,叠加国改启动,央国企价值有望迎来重估,油气板块高股息风格有望持续。(数据来源:choice)

地缘震荡,资源为王!以自身发展确定性应对外部不确定性,油气板块长期配置价值突出。中证油气资源指数聚焦油气产业链上下游,一键布局国家重要支柱产业!$汇添富中证油气资源ETF发起式联接A(OTCFUND|023144)$$汇添富中证油气资源ETF发起式联接C(OTCFUND|023145)$囊括资源、红利、中特估等多条投资主线,值得关注!

数据来源:choice,截至20260115,中证油气资源指数代码为931248,中证油气产业指数代码为H30198,国证石油天然气指数代码为399439,指数过往表现不预示未来,不代表基金表现

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金过往业绩并不预示其未来表现、基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。上述基金均属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。请投资者关注指数化投资的风险以及集中投资于中证信息技术应用创新产业指数成份股的持有风险,请关注部分指数成份股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。如果您购买的是ETF联接基金,请注意尽管该基金为目标ETF的联接基金,但不能保证本基金的表现会与目标指数和目标ETF表现完全一致。中证系列指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保该指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。

#汇财友道##黄金逼近5600美元 该如何应对?##4200点久攻不下 盘整十日何去何从?##煤飞色舞!资源机会来了?##2025超额关键词##暖阳创作计划#