核心观点

在化债的宏观背景下,利率大概率仍处于低位运行态势:

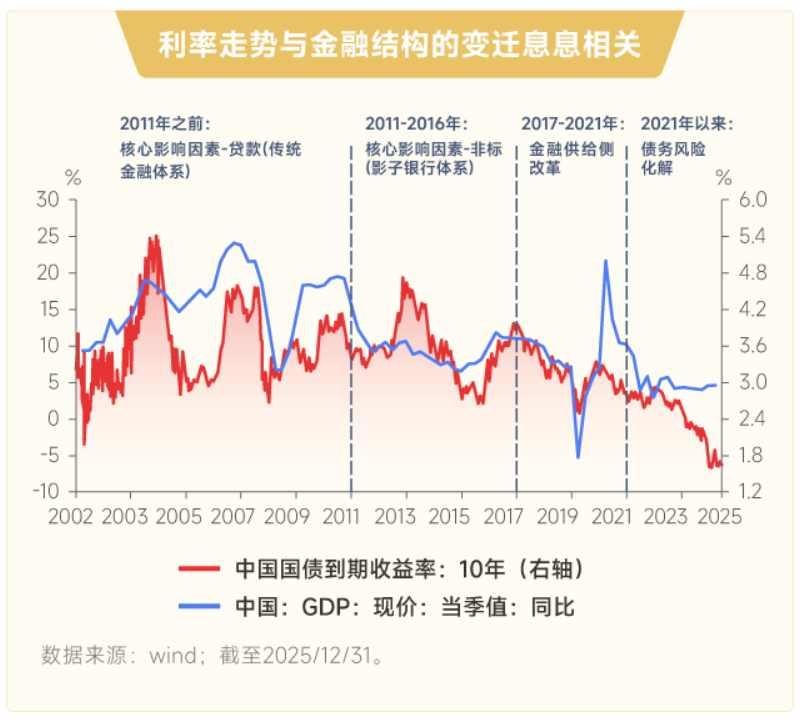

利率反应的是信用供需的价格,利率的中长期走势取决于金融结构;

债务风险化解是当前的长逻辑,低利率环境是化债的必要支撑;

央行多次重申适度宽松的货币政策立场,货币政策加大对财政发力的配合,降息仍有必要性和可行性。

短期制约收益率下行的因素主要来自于机构行为:

银行机构行为受制于指标监管的压力及核心负债的流失;

保险配债力度依赖于保费增速及风险偏好;

政府债券供给仍然处于较高水平。

策略展望:

当前的宏观化债环境与资金面均有利于债市,短期的机构行为更多的是延后了配置时点,把握收益率震荡整固到下行的拐点机会;

普信债中短券机会较为明确,银行二永债波动或有所加大,中长信用的修复有赖于债市行情的整体驱动;

权益市场仍然较为乐观,转债方面择券大于仓位,关注景气行业标的投资机会;

不确定因素:关注机构行为与行业生态的变化、价格预期的变化。

宏观利率

1、 利率反应的是信用供需的价格,利率的中长期走势取决于金融结构。

利率反应的是信用供需的价格,而总体利率水平的变化则反应了宏观经济的冷暖。如果按照金融环境将利率走势划分成四段,2021年以来在债务风险化解的主线下,利率趋势性向下的长逻辑并没有变化。

2、债务风险化解是当前的长逻辑,低利率环境是化债的必要支撑。

2021年以来,债务风险成为金融体系最为关注的话题之一,这也是全球主要经济体都难以跳过的中长期问题,从测算来看,当前利息支出已经占到社融的一半以上,而不同区域间的财政差异更为明显,中央集中化债已成为一项必要工作。化债的一个必要条件就是低利率,这也是过去四年利率中枢持续下行的主要原因,站在当前时点,我们认为本轮化债进程或刚刚过半,利率向下的趋势并未发生根本性的变化。

3、央行多次重申适度宽松的货币政策立场,货币政策加大对财政发力的配合,降息仍有必要性和可行性。

新的政策框架之下,我们的货币投放模式也在发生改变,财政扩张对货币增速的贡献出现系统性上升。历史经验来看,在财政发力的时间点,货币政策通常配合程度也会明显抬升,如2014年第一轮化债周期中,央行配合财政进行了连续的降准降息。央行重启国债买卖,并重申适度宽松的货币政策立场,“我们将继续坚持支持性的货币政策立场,实施好适度宽松的货币政策,综合运用多种货币政策工具,提供短期、中期、长期流动性安排,保持社会融资条件相对宽松”。

信用债

信用债:低风险格局有望延续,供需环境整体较优,信用利差保持低位运行,跟随债市行情发展而窄幅波动;当前利差空间逼仄,中短券套息收益相对确定,待风险收益比改善后再行介入长端。

健康的市场结构与政策扶持支撑低风险格局延续。弱资质民企大面积退出信用债市场,该板块存续规模有限且多为绩优主体;2026年是隐性债务化解的关键之年,城投平台再融资可能继续得到政策呵护。

供需环境整体较优,但需求扰动或有增加。新旧经济动能转换背景下,信用类债权增量有限且高息资产较为匮乏。而存款低利率有望推动理财规模进一步增长,提升信用债配置力量。信用债需求也面临一定负面扰动:一方面,理财绝对收益同样偏低,净值化要求下收益稳定性下降;另一方面,低利率环境下债基管理难度上升,赎回新规刚落地,其负债表现还需观察。

普信债中短券机会明确,银行二永债波动或有所加大。来年理财增长、套息价值稳定的逻辑大概率延续,普信债中短券配置价值良好;长券的修复有赖于债市行情的整体驱动。受保险新会计准则实施以及债基赎回新规影响,银行二永债波动或有所加大,交易难度提升。

可转债

1、展望2026年,关注中美政策共振,叠加低利率环境配合,或带来配置资金持续流入,使得权益市场仍有投资机会。2026年是“十五五”开局之年,从历史来看,国内财政货币政策通常积极,将带来新的增长点。美国中期选举临近,共和党宽松动力强,因此中美经济政策共振可能性提升。当前国内利率水平处于历史低位,低利率环境推动机构以及个人的配置资金持续流入权益市场。此外,中央汇金作为资本市场的“稳定器”,为权益市场的平稳运行提供良好保障。因此,权益市场仍有投资机会。

2、在结构方面,关注科技、出口、资源三条主线。首先,从政策面来看,科技是重中之重,“十五五”规划建议指出:全链条推动集成电路、工业母机、高端仪器、基础软件、高端材料、生物制造的核心技术突破,财政政策大概率定向配合,带动产业链盈利提升。其次,从基本面来看,更关注出口链机会,中国制造在贸易摩擦前仍展现了优势,海外再工业化和产业布局也同样需要中国制造,因此出口景气有望维持。部分商品受益于美国货币宽松,提前抢跑,关注原油、能源金属、农产品等仍处于低位的商品相关投资机会,海外再通胀主线有望贯穿全年。

3、在转债方面,择券大于仓位,关注高价不强赎个券受益于权益市场景气的机会。截至2025年末,转债估值较去年同期大幅提升,因此更加关注结构和个券机会。截至12月23日,转债价格中位数为132元,处于98%分位,且当前转债整体剩余期限逐步变短,期权价值被压缩,部分公司在转债达到强赎标准后立刻强赎,压制转债整体估值,因此更看重择券。

4、本年度关注:十五五规划细则落地、出口景气程度变化、美国财政支出和海外再通胀。

相关基金:$大成稳安60天滚动持有债券A(OTCFUND|013790)$ $大成惠祥纯债债券C(OTCFUND|020245)$ $大成景兴信用债债券C(OTCFUND|000131)$ $大成稳安60天滚动持有债券E(OTCFUND|013792)$ $大成稳康6个月持有期债券A(OTCFUND|021131)$ $大成景安短融债券E(OTCFUND|002086)$ $大成月添利一个月滚动持有中短债E(OTCFUND|001497)$ $大成景安短融债券A(OTCFUND|000128)$ $大成稳益90天滚动持有债券E(OTCFUND|013401)$ $大成稳安60天滚动持有债券C(OTCFUND|013791)$

风险提示:基金有风险,投资需谨慎。本材料的信息来源于已公开的资料及合法获得的外部报告资料,本公司对信息的准确性或者完整性不作出任何保证。上述市场观点、看法根据当前市场情况判断作出,未来可能发生改变,本材料观点看法不构成任何投资建议,也不得作为任何基金宣传推介材料对外使用。

#存储概念迎烈火烹油!英伟达新方案引爆# #晒晒我的2025投资战绩!#