2024年底时,我们也曾为大家展望过2025年的投资机会,从上期的回顾复盘内容中,能看到很多当时的预测都应验了,内容也很有价值;因此,这次我们又花了较长的时间和篇幅为大家准备了2026年的投资展望,涉及AI、黄金、商品、制造业复苏……

实际上,“预测”这件事非常之难,但如果你按照对世界的理解加以推演,然后用概率思维做投资,选择发生概率更大的方向进行下注,长期下来时间就会成为你最好的朋友。

用概率思维做投资,就像出门看天气预报:虽然无法100%确定会不会下雨,但看到乌云密布,你带伞的决策就是正确的。即使那天偏偏没下雨,下次遇到类似天气,你依然会选择带伞,因为长期看,这个习惯会让你少淋雨。

要推演明年的市场机会,我们先要搞清楚是什么造就了今年的行情。

01 过去3年的范式变化:宏观、产业与地缘

范式变化之一:宏观经济

表现:美国财政政策顺周期性扩张;中国地产下行周期延长

过去几年宏观经济已经出现了很多的超周期性的变化,比如说美国经济的韧性非常强,对应的是美国的利率在高位维持时间非常的久。中国最大的传统经济周期的驱动因素地产,它的下行的时间也比传统两年半的下行周期要长很多,对应的也是中国的利率在低位维持的时间比较久,以及地产链的表现非常弱。

范式变化之二:产业趋势

表现:AI资本开支超周期性增长

在产业上面,越来越发现AI的发展对于宏观经济产生了重大的影响,而AI到目前为止,资本开支也秉承了非常强的超周期性的增长,从23年的ChatGPT开始,到24年、25年以及明年云厂的资本开支增速一直维持在极高的水平,对于经济或者资产价格都产生了很大的影响。

范式变化之三:地缘政治

表现:全球地缘风险中枢趋势性抬升,美元信用下降,黄金价格持续大涨

地缘的变化以及美元的信用下降带来对于一些避险资产的需求也成为比较持续的过程,代表性的是黄金价格一直在涨。

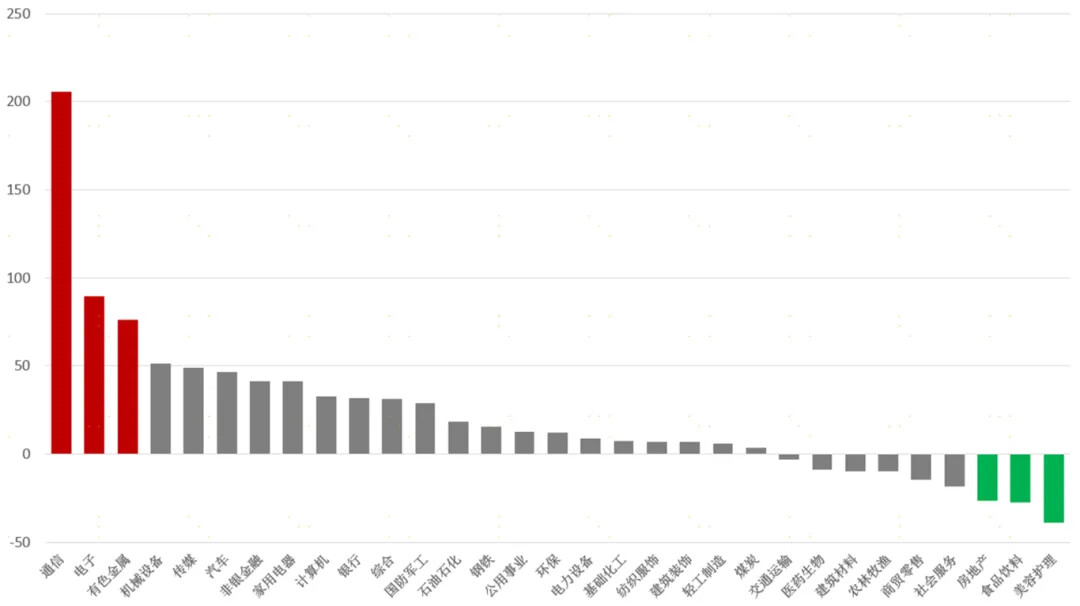

2023年以来申万一级行业指数表现

数据来源:wind,截至2025.12.25,指数过往业绩不预示未来,投资需谨慎

综上,在所有的范式变化之下,过去三年“左手AI,右手黄金”的投资组合,一直到目前为止还是表现非常好的一种组合。相比较起来,过程中表现比较弱的就是地产链相关,也包括白酒的下行周期超过了很多人的预期。

02 2025年中国股市表现的驱动因素

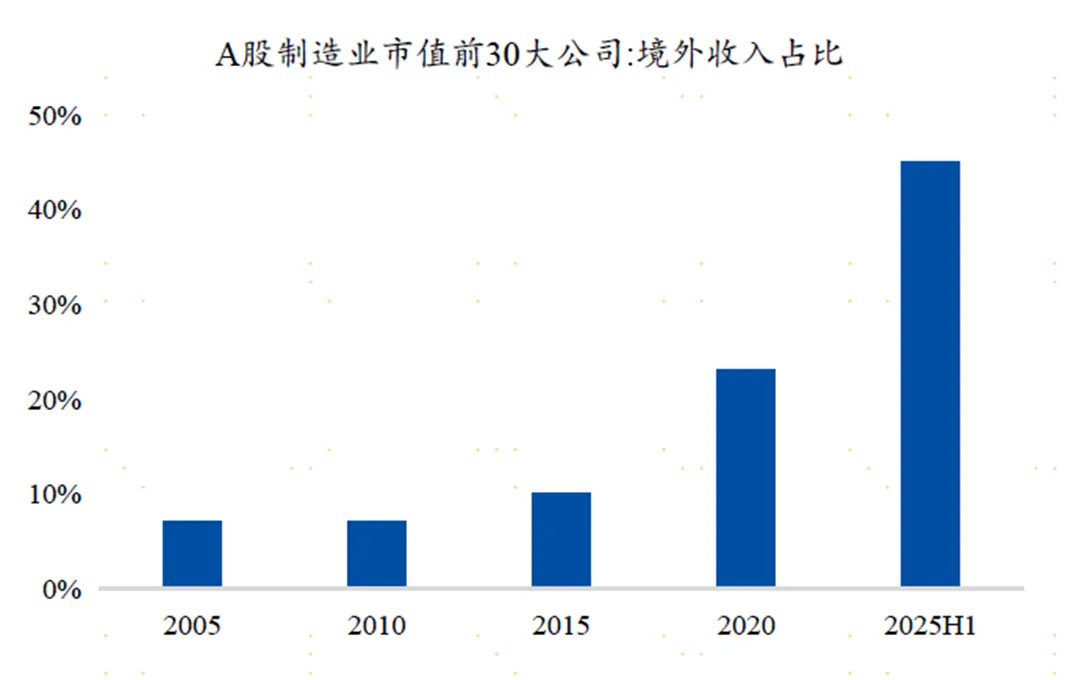

今年大家越来越意识到中国的经济和企业,在全球的产业链中有极强的竞争优势,A股的上市公司中境外收入的占比现在已经非常高了,带来一个很大的变化,全球的经济和产业对于中国的经济和产业产生了很大的影响,以往我们对于经济的评估往往是依托于“内需和地产”的变化,但是未来我们越来越依托对于全球的经济和产业来做更多的分析。

数据来源:中信证券

如果说去年924市场定价的是经济的反转,当时政策定调要稳住楼市和股市,市场在定价房地产的预期反转对于资本市场的影响。但是在今年4月8号之后,市场更关心的是全球的变化,比如说特朗普的关税政策会升级还是缓和,比如说AI的产业趋势是不是在进一步的往上走等等。

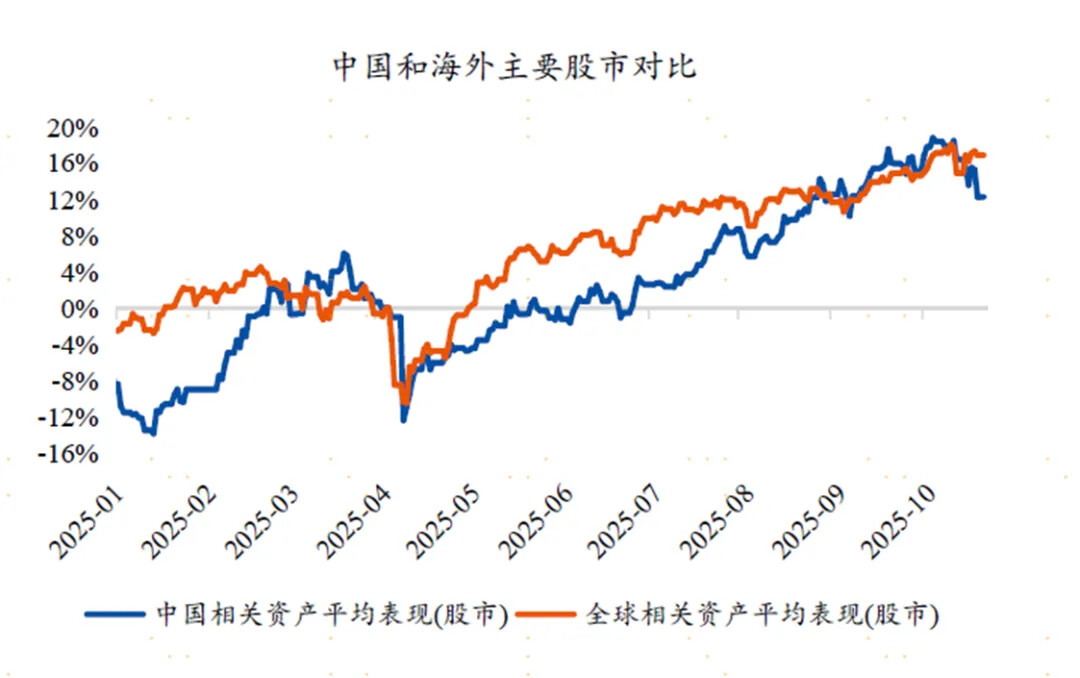

目前A股的赚钱效应和美股的走势变得非常的高度相关,美股的走势长期是慢牛的走势,这种特征也在很大程度上贡献了这轮行情的持续性,这是今年市场的重要特征。

数据来源:wind 过往走势不预示未来,投资需谨慎

在这个特征之下,通过了解一些底层驱动因素是什么样的,最后再对这些驱动因素做一些展望,大概就能够对于未来市场的走向有更清晰的认识。

风险资产方面,从4月8号以来整体上处在非常好的宏观环境之中,首先是特朗普TACO之后,贸易政策不确定性在下降的过程中,从中国到海外的经济预期都在改善。第二个有利因素是看到货币政策的宽松预期,美联储降息周期在下半年又重启了。除此之外还能看到财政政策是宽松的,主要的三个经济体:欧洲、美国、中国都在做财政的宽松,AI的资本开支也在大幅的向上修正。

商品市场方面,内外经济预期分化,全球定价的商品价格偏强,内需定价的商品价格偏弱,表现突出的是铜价回到了1万美元以上,铜价非常的强。

数据来源:wind,过往走势不预示未来,投资需谨慎

理解中国资产本质上要由外向内,首先要理解海外在发生什么变化,再来看中国对应的情况。美国是很强的k形复苏,它体现的结构是AI和非AI的强弱对比,美国的AI资本开支过强,但是非AI很弱。AI过强对于非AI产业带来显著的挤出效应,比如说AI的融资对于利率不是很敏感,美国的利率在高位维持时间过久,导致了传统的利率敏感型的行业被压制。美股2023年以来AI和非AI的表现完全不太一样,甚至在市场表现很好的过程中,美股还有一些行业从23年以来还是下跌的过程,比如像地产、日常消费、医药的方向,它的分化已经持续了三年。

而中国的情况也有所类似,呈现出分化的结构,体现的是内需和地产偏弱,但是外需和科技非常好,中美的结构分化在很多的宏观和资产价格上面产生了深远的影响;从而也带来结构分化加大,外需和科技非常好,出海的方向和AI相关的则是更强,而和传统制造业相关的偏弱。

在商品市场上看到也是类似的结构,比如说铜和钢的分化,今年的分化可以理解铜价反映新兴产业的趋势,特别是今年的铜价趋势和美国数据中心的建设非常有关系的。在美国内部AI的繁荣推动了铜价的上涨,但是非AI的疲弱在一定程度上对冲了这部分的影响,导致通胀预期是在走平的。这是经济的叙事在资产价格上的大的影响。

03 未来展望

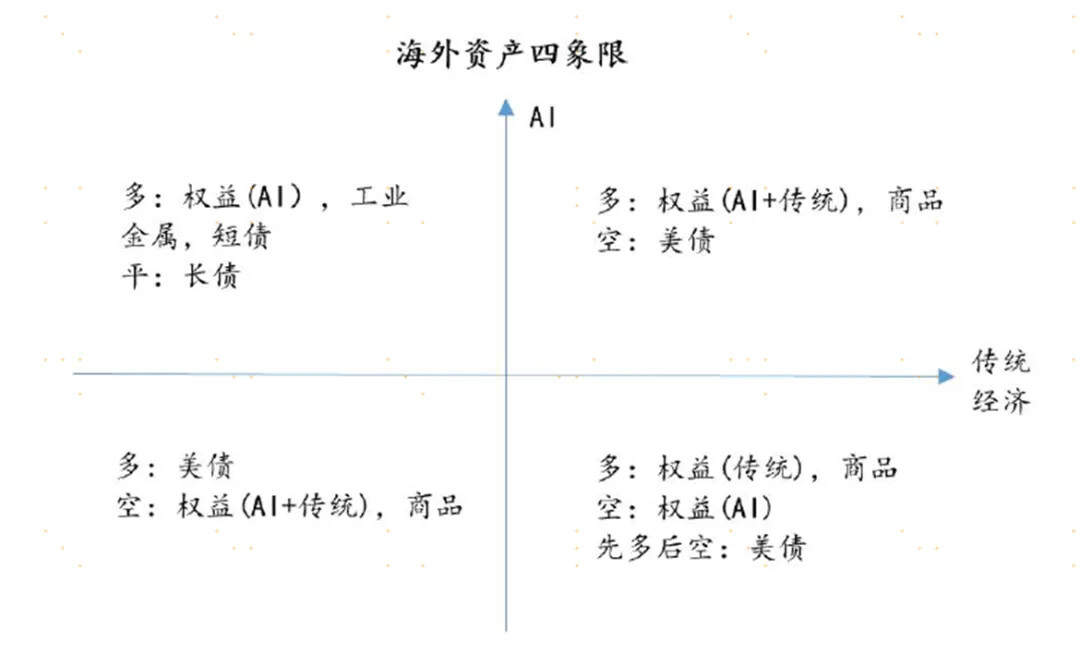

如果按照AI和传统经济的发展趋势,可以简要区分为四象限,那么很显然2025年海外资产的表现就处在左上的象限中。

对于明年怎么变化?如果说市场的交易特征就是贝塔和阿尔法叠加的结构,市场贝塔结构本质上是贸易不确定性下降,宏观政策宽松,阿尔法结构就是看AI的叙事。

首先贸易的不确定性下降是个大趋势,关税的缓和也是个大趋势,很重要一点在于关税的冲击是非稳态。目前的美国经济本质上还是有一定的滞胀风险,而关税在很大程度上是加剧了滞胀的风险。预计明年中期选举的时候,如果美国劳动力市场已经非常弱的时候,很难预期到特朗普要通过高关税来对劳动市场再产生进一步的冲击,因此对于明年来说关税缓和会是大趋势,这是相对比较好判断的问题。其次,明年财政还是宽松的,欧美的财政方案已经出来,美国的大而美法案也都呈现出宽松的情况。降息的周期目前来说没有完全结束,当然明年的降息节奏有可能会反复,但进入加息周期的概率还是比较低的。

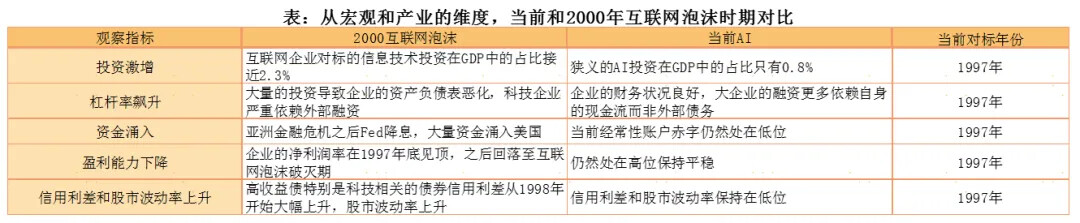

在阿尔法上的叙事,目前有大量的人都在讨论AI的泡沫问题。现在从大量的监测数据来看,如果要和2000年的互联网泡沫做对比,目前大量的客观数据对应的是AI产业,相当于1997年到1998年的互联网泡沫时期。在这个位置去谈泡沫马上要破灭,可能还是相对比较早期的论断,但未来AI的波动可能上升。

从AI的产业角度明年资本开支仍然是偏强的,市场对于明年云厂AI的资本开支预期,增速大概是在35%左右,仍然是非常强的增速,而且它在不断的往上调。不过,美联储降息预期的波动,以及最近一些企业案例来看,如果说未来的营收不能够覆盖很多资本开支的成本,企业自由现金流很弱的时候,股价的表现是比较弱的,这会带来一些波动,但目前大部分云厂的自由现金流是比较好的。从这个角度讲,叙事不会被完全颠覆,但是它的波动性的确相比过去几年在上升。

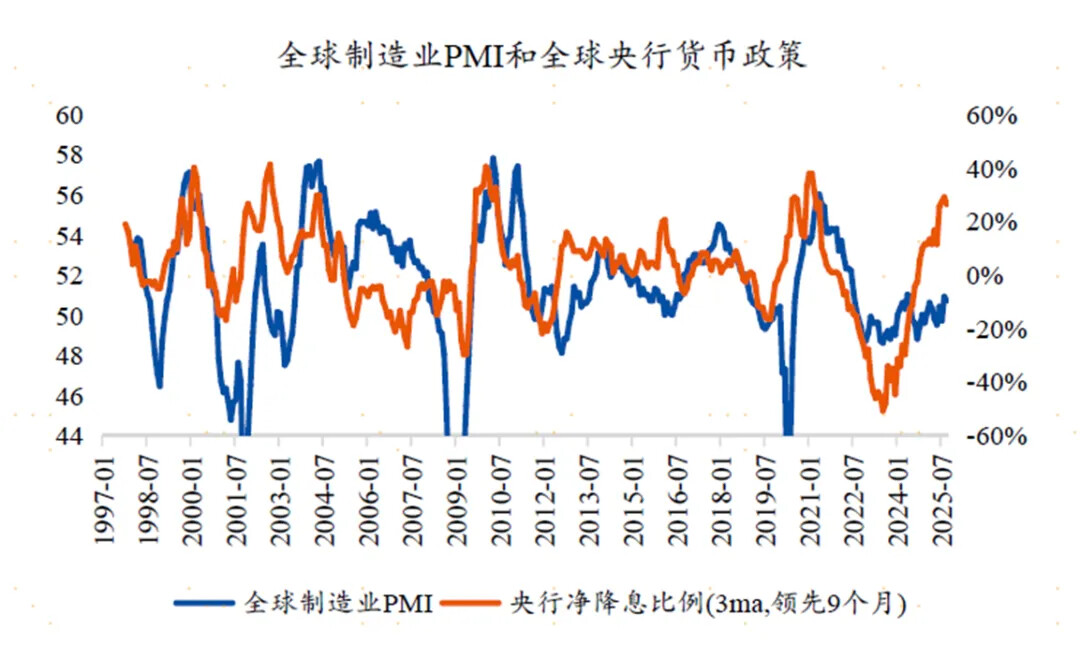

再谈一谈全球制造业的复苏问题,过去几年全球制造业整体上还是底部震荡的过程,对于明年来说有一些比较正面的东西,一是贸易的不确定性下降,对于企业的预期带来积极影响,参考18年到19年的时候当时特朗普的关税政策的不确定下降之后,制造业企业的新订单预期都会大幅的反弹。除此之外还有财政,明年的财政宽松对于经济还是有比较强的正面脉冲。从自下而上来看全球制造业明年有一定的复苏机会。

数据来源:wind

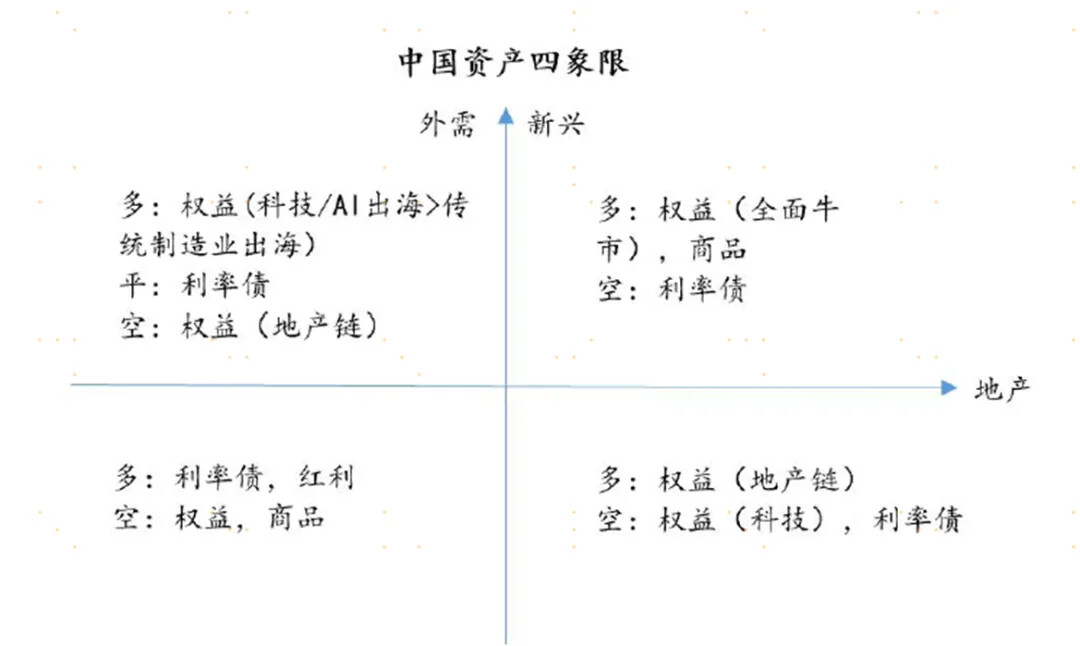

参照海外市场的情况,中国资产2025年的表现其实也处于左上的象限中,对应的是外需新兴好和内需地产弱的结构。

展望未来,大家很大的分歧在于明年继续维持当前的结构分化象限中,还是说它要切换?

我们先做一个基于当前宏观环境的假设:过去几年海外的需求即使不是很好的时候,我们的出口仍然很好,很重要的原因是出口的竞争力太强了之后,我们全球贸易的份额在往上走;明年全球制造业有一定的复苏预期,对应的结构就是明年的出口可能继续超预期的概率较大,出口超预期的背景下内需的刺激政策就会相对克制,目前的政策仍然是以围绕着经济结构转型的高质量发展为目标的,内需更多还是平稳托底的状态,而不是大刺激。稳增长的政策正面影响就是它降低了经济的系统性风险,对冲了经济大幅下滑的压力,但整体对于资产价格来说仍然是偏积极的作用。

如果从当前假设出发,我们做了几种情景的讨论:

基准情景(较高概率)

宏观经济:未来AI仍然进展良好,美国传统制造业显著复苏,国内经济延续分化。

在股票市场上面,景气度最好的仍然是AI的产业链,中美股市围绕AI产业链(算力芯片、存储、AI应用、储能、资源品等)充分挖掘,但整体波动加大。相比今年,传统的制造业出海机会也会略微有所增加,制造业的出海景气度也会略微回升一部分,而地产链的出海因为海外的高利率持续性不佳。商品方面,继续关注铜、铝、黄金等全球定价商品。

跳跃情景1

宏观经济:AI受到挫折,资本开支开始放缓,经济的波动会加剧,市场要先进行衰退交易,再来反映政策的放松。

这种情况下利率债首先要走好的行情,股票里面中美的核心品种都先受到冲击,在政策的刺激之下走传统产业的复苏交易(传统产业的出海+内需顺周期),市场风格可能出现显著切换。商品方面对应的结构就是黄金会表现更好,而铜会先弱一些,再来看刺激反弹。

跳跃情景2

宏观经济:AI叙事良好的背景下,宽松推动美国传统经济复苏,中国“出口强劲+地产拖累下降+反内卷”推动再通胀叙事。需要注意的是,海外全面复苏的概率要高于国内再通胀,但全面复苏隐含的是经济过热、通胀反弹的风险上升,美联储的降息预期先上升但最终会大幅下降,最终长端利率显著反弹压制利率敏感型行业。

这是一种比较好的情景,股票方面泛AI产业链之外,传统制造业出海、内需顺周期都会迎来机会(制造业出海机会更大),市场风格走向平衡,但需要谨防Fed宽松预期逆转之后的市场逆风。商品方面,可能出现资源品大年,铜铝之外,国内部分反内卷相关的商品价格反弹。

基于宏观和产业的分析,我们认为第一种(基准情景)概率仍然最高,但市场的波动加大,象限之间的跳跃也会增加。

最后,对于市场风格的展望,我们认为明年的市场大的方向可能还是偏向出海加科技的风格组合,科技链的出海要比制造链的出海好,制造链的出海要比地产链的出海好,这和海外经济的景气是一致的。科技业的出海仍然是景气度最高的方向,这跟AI的资本开支强是息息相关的。如果说没有看到AI资本开支开始转弱,AI的出海仍然是需要重视的方向。

内容来源:广发基金宏观策略部

以上,是我们对2026年的市场策略展望,感谢大家对我们的关注。正如我们文字开头说的,“预测”这件事非常之难,世界又是动态变化的,并不是一个稳态状态,很多时候投资需要站在自己相信的叙事逻辑上,去投票自己认为概率最大的方向。

感谢您的宝贵时间,在此也祝大家2026年的投资更加顺利。

$广发睿杰精选混合发起式A1(OTCFUND|019374)$$广发招利混合C(OTCFUND|015839)$$广发远见智选混合C(OTCFUND|016874)$$广发中证半导体材料设备ETF发起式联接C(OTCFUND|020640)$$广发港股创新药ETF联接(QDII)C(OTCFUND|019671)$$广发上海金ETF联接C(OTCFUND|008987)$$广发中证稀有金属ETF发起式联接C(OTCFUND|019875)$$广发碳中和主题混合发起式C(OTCFUND|018419)$$广发多因子混合(OTCFUND|002943)$$广发中证军工ETF联接C(OTCFUND|005693)$#如何布局2026?#

风险提示:上述内容仅供参考,不构成投资建议,投资者请按照自身风险偏好选择基金产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。投资需谨慎。