一级市场回顾

上周(1215-1221)一级市场国债、地方债和政策性金融债发行规模分别为2960亿、400亿和401亿,净融资额为-473亿、281亿和401亿。金融债(不含政金债)共计发行规模1356亿,净融资额250亿。非金信用债共计发行规模2511亿,净融资额567亿。转债暂无新券发行。

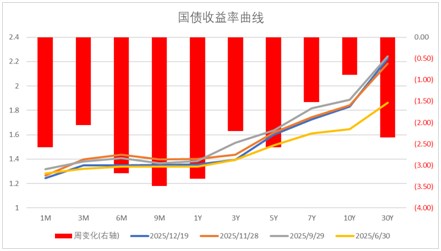

二级市场回顾

债市情绪继续修复,中短端利率表现较好。主要影响因素包括:央行公开市场操作、买债降息预期、配置盘机构行为。

数据来源:Wind,中加基金.时间截至2025年12月19日.

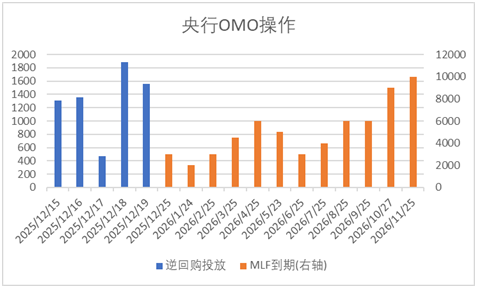

流动性跟踪

央行重启14天逆回购,释放呵护跨年资金面信号。最终R001和R007分别较前周上行0.4BP和上行0.7BP。

数据来源:Wind,中加基金.时间截至2025年12月19日.

政策与基本面

11月经济数据再度低于预期,投资、消费表现偏弱。高频数据来看:生产端年末偏弱,需求端地产下行出口回升,价格端食品分化、生产资料价格多数走强。

海外市场

美国11月非农数据仍显韧性但CPI超预期走弱。10年期美债收盘在4.16%,较前周下行3BP。

债市策略展望

债市震荡行情仍未被打破,从证券时报就央行如何灵活高效运用多种货币工具文章来看,央行短期降准降息意愿有限,主要精力仍在畅通货币传导机制之上,债市收益率下行空间有待打开,但上行空间依然有限,年末超长端利率的调整主要是震荡市下市场交易盘平衡久期风险的卖出操作推动,当前10-30年国债利差已上行至40bp,已逐步靠近风险平衡点位。但在年末阶段,债市更偏向震荡走强趋势,银行、保险配置行情有望持续。

可转债指数震荡,重要会议从“超常规”到“常规”定调转变,流动性和机构行为仍是现阶段主要线索,倾向于风险收益比的震荡视角看待可转债,机构提前降低仓位,当处于震荡区间下沿时,可相对乐观。

$中加聚安60天滚动持有中短债发起式A(OTCFUND|013351)$

$中加聚安60天滚动持有中短债发起式C(OTCFUND|013352)$

$中加丰泽纯债债券C(OTCFUND|020280)$$中加货币E(OTCFUND|020097)$

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。#A股年成交额破400万亿!##挖掘超额收益##2025年 你的投资战绩如何?#