元旦新年之后,我们将会从过去一个半月的“坐而论道”转向“起而行之”。其中隐含的意思是,再继续等待就有些靡费时日了 >>

创金合信基金首席经济学家 魏凤春 博士

上期首席视点从增长、通胀和流动性三大基础因子出发,分析了大类资产配置的基准线。其中提到主要由政策偏好决定的风险溢价这一因子非常难以量化。2025年最后一周的首席视点将会重点分析政策因子,推演其中的交易逻辑,至此,2026年投资策略的整体分析将会完成。

策略研究讲究“道法术器”、“谋定而后动”,谋定所指的道与法,在本周首席视点中将会完成,年后的首席视点将会侧重术与器。也就是说,元旦新年之后,我们将会从过去一个半月的“坐而论道”转向“起而行之”。其中隐含的意思是,再继续等待就有些靡费时日了。

一、政策分析的基本逻辑

政策因子一直是资产配置中非常具有“艺术性”的代表性内容,此处的艺术性,特指因各具特色,分歧极大,事前无法验证对错。我们在长期的实践中认识到做好政策交易,首先要做好政策分析,而要做好政策分析,首要的工作是要明确政府的性质。其次要采取投资者易于理解的方法来解释和推演政策。这里还有个前提,那就是政策实施是有规律的,政府行为不是“黑匣子”,“包打听”式的政策分析并不能准确把握政府行为,也无助于提升资产配置的效率。

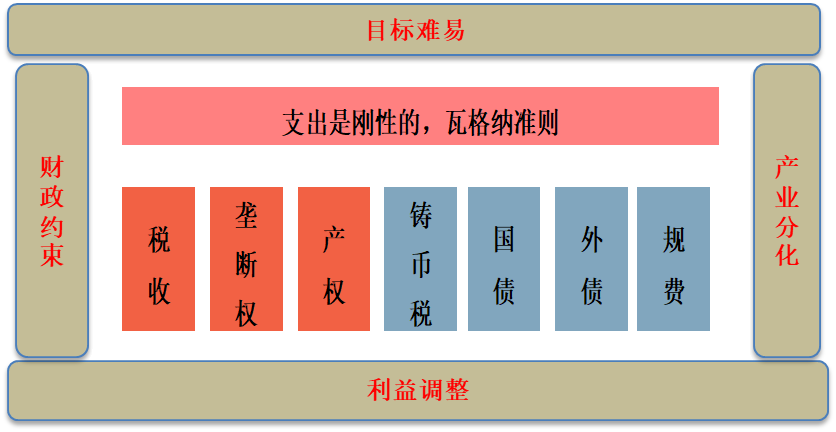

制度经济学派认为政府是一个将外部性内部化的组织,广义财政则被定义为保证这一组织正常运行的金融手段,财政状况决定了政府的运行轨迹。当政府正常税收等内部资金不足以应对其公共支出,并且通过发债、铸币税或者收费亦不能满足时,政府往往出让垄断权。在穷则思变的逻辑下,政府通过放权来完成负债扩张的接力。一方面,让市场来解决市场的问题,通过供给创造来引导消费需求,通过让渡权利来吸引非公有资本接手供给创造。另一方面,政府保留下公共资金以防范公共的风险,这一过程是目标、领导者与财政约束的动态博弈。

政府上述行为的表现与企业行为大同小异。经济学家科斯讲过,政府是一个超级企业。政府和企业一样,通过行政手段降低交易成本,区别在于政府可以强制执行一些行政手段,从而能完全避开市场,但企业不行。从这个逻辑出发,我们将政府行为归纳为如下几点:

1)目标:战略性目标和战术性目标决定了行为的方向、政策的力度。

2)约束:财力是政策实施最大的约束。

3)利益:任何政策都涉及到利益的调整,因而也就产生了政策实施的交易成本。

4)产业:政策的根本目标是调整产业,背后是公共收入和公共支出的跨期再平衡,这期间的赤字问题是政策最大的挑战。

财政视角下的政府行为

二、2026年的政策目标及行动推演

从上述政策分析的基本逻辑出发,结合十五五规划以及中央经济工作会议精神,并将其纳入周期的视角,我们尝试进一步来理解2026年的公共政策。

通常政府行为可以被分为长期的制度建设与短期的政策操作两类,前者是十五五规划所确定的实现中国现代化的目标,它与康波周期的技术与能源博弈相吻合。这一阶段经济增长放缓、债务水平高企、地缘政治紧张、传统产业产能过剩, 同时人工智能、清洁能源、生物技术等新技术正在孕育发展,为下一轮繁荣做准备。政策的目标就是集中技术的竞争以及能源对技术的支撑。从中周期的设备投资看,巩固以人工智能为内核的产业成果是政策的重中之重。

投资者更关心短期的政策操作。从短期的库存周期看,通过刺激需求结合“反内卷”的供给侧调整迅速消化库存,解决物价低迷或成为2026年政策的着力点。对政府来讲,解决物价低迷至少可以达到如下的效果:

第一,增加税收,缓解财政压力。税收是按照名义价格获取的收入,物价低迷困扰政府职能的发挥。

第二,企业盈利回升,市场期待的资产定价回归常态。

第三,物价回升,收入提升,民众预期改变。

从这个视角可以给出以下推论:

1)政策重心在内而不在外。

2025年中美谈判达成,美国战略收缩,外部压力弱化,2026年政策的重心从外部博弈转化为内部的动力挖掘,扩张内需成为共识。内需的扩张是系统的工程,政策的发力也是循序渐进而不是一蹴而就。从这个意义上讲,2026年决定资产走势的不是政策,而是周期自身的力量。

2)流动性重结构不是总量。

库兹涅兹周期仍然处于底部调整阶段,债务压力尚未完全解除,房地产业对于税收的贡献显然是弱化的。不仅如此,房地产的政策取向从增量提升转向库存消化后,对资金的需求量也是弱化的,因此,从流动性总量角度,2026年充裕度或弱于2025年,投资者关注的焦点应该是结构而不是总量。

3)人民币保持升值。

本币升值有助于输入性通胀的形成。在内部物价低迷的状态下,通过外部力量来消化这块坚冰是理性的选择。升值的幅度以物价回升到理想状态、再继续升值就会影响出口为限。升值还有另外的积极含义,一般认为中国资产重估需要币值坚挺的宏观大环境。

4)债券供给将会大幅增加。

债券是对税收的替代,中国国债是“超金边债券”,有很好的财富效应,可以很好对接居民累积的存款。激发这些“窖藏”的货币比新增货币更容易解决货币空转和资金套利的监管难题。不仅如此,用债券和税收解决公共收入的跨期分配问题是政府解决市场失灵的基本做法。

5)存量资产优化。

2026年是十五五规划的第一年,地方政府通过优化盘整存量资产来缓解现金流的压力,“资源资产化、资产证券化、资金杠杆化”或将陆续变为现实。

6)类平准基金继续消除市场负外部性。

资本市场具有三大职能:扭转资产负债表衰退预期、推动高新产业融资、为存量资产优化提供市场定价。这三大职能的实现有赖于资本市场的平稳运行,类平准基金在2025年很好地消除了市场剧烈波动的负外部性。2026年这一职能将会继续发挥,这意味股市调整是在可控的范围内,越界的概率不大。类平准基金的实施是需要耗费公共资金的,这也是大财政的分析范畴。

7)政府直接消费弱化。

从中央经济工作会议以及财政部等工作部署来看,小钱小气,大钱大气是政府消费的基本原则。由此可以得出政府直接消费是弱化的,积极的基础设施投资和“投资于人”是基本结论。

三、2026年资产配置的完整方案

结合前几期我们对2026年资产配置不同因子的分析,给出完整的资产配置结论。这些因子分析的内容分别是:1)11月25日《流动性充裕局面的改变》;2)12月2日《基于周期阶段的2026年资产优先级选择》;3)12月9日《2026年资产配置策略锚定盈利、聚焦中游、工具适配》;4)12月16日《2026年资产配置的基准线》;5)《2026年政策交易的逻辑》。 2026年资产配置核心内容总结如下:

核心逻辑

2026年资产配置核心逻辑为“风险溢价下行、盈利上行、结构分化”三重共振,延续“周期共振为锚、战略聚焦新动能、战术攻守兼备”框架,周期力量是串联各要素、主导配置逻辑的关键。

政策层面

2026年政策重心转向内部动力挖掘,扩张内需成为共识且循序渐进推进。流动性从总量充裕转向结构适配,中央政府为加杠杆主体,债券供给大幅增加以对接居民“窖藏”存款。类平准基金持续发挥稳定市场作用,防止股市过度调整。政府直接消费弱化,侧重积极基础投资与“投资于人”。地方政府通过“资源资产化——资产证券化——资金杠杆化”优化存量资产。财政政策保持积极取向,货币政策注重精准适配,结构性工具重点支持扩内需与科技创新等领域。

宏观层面

与2025年相比,增长端从“弱复苏+强分化”转向“全局改善”,企业盈利同步修复,新质生产力领域与红利型央国企成为核心引擎。通胀呈温和修复态势,消费端弱复苏、生产端逐步脱困,翘尾因素提供支撑但传导存在阻滞。流动性总量收紧,利率中枢维持低位,居民储蓄温和分流,人民币稳定升值,居民存款资金更倾向于间接入市。

核心驱动力

核心驱动力为周期与政策共振:政策端,财政主导结构加杠杆、货币精准滴灌,周期端,康波周期技术革命与朱格拉周期设备更新形成合力,库存周期向主动补库存过渡。

配置方向

配置方向上,权益聚焦中游制造与新质生产力相关赛道。固收以高评级信用债、利率债为底仓,搭配固收+策略增厚收益;人民币资产吸引力提升,可适度增配与中国资产重估相关的权益与债券。

策略实施

策略实施遵循“周期共振优先、筑牢防守底仓、结构优于总量”的原则,依托ETF等工具捕捉机会,淡化叙事交易的羊群效应。潜在风险包括:海外补库存不及预期、房地产超调、政策传导效果不佳等,需动态平衡风险与收益。

$创金合信中证科创创业50指数增强C(OTCFUND|017413)$

$创金合信沪深300指数增强C(OTCFUND|002315)$

$创金合信资源股票发起式C(OTCFUND|003625)$

资料来源:WIND,创金合信基金

报告撰写 :创金合信首席经济学家 魏凤春

本文件基于我们认为可靠且已公开的信息,我们力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更。我们会适时更新我们的研究,但可能会因某些规定而无法做到。

本文件涉及到相关业务模式的判断,所载信息均为个人观点,不构成所涉及模式的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

创金合信基金是一家覆盖公募基金、特定客户资产管理(含特定单个客户、特定多个客户)等多项业务的全国性基金管理公司。本公司旗下公募基金或资产管理计划可能会持有报告中提及公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资顾问或金融产品等相关服务。

未经书面授权,本文件的任何部分均不得以任何形式复制、转发或公开传播。如欲引用或转载本文内容,务必联络创金合信基金管理有限公司,并需注明出处为创金合信基金管理有限公司,且不得对本文进行有悖原意的引用和删改。

#挖掘超额收益#

#2026你怎么看?#

#现货黄金创历史新高!你上车了吗?#