12月22日,A股市场震荡回暖,科创芯片板块冲高!上证科创板芯片指数(000685)盘中一度上涨近3%。(数据来源:choice,指数过往表现不预示未来,亦不代表基金表现)

行业重磅!近日,三星电子正式推出Exynos2600系统芯片,这是全球首款采用2纳米工艺打造的移动应用处理器。据了解,该芯片内置32KMACNPU,相较上一代Exynos2500,AI算力提升高达113%。三星电子已开始量产该新型芯片,并计划将其搭载于明年2月推出的旗舰智能手机GalaxyS26。

AI需求持续拉动存储芯片市场回暖,某全球半导体龙头FY26Q1财报表现强劲,单季度实现收入136亿美元,同比增长57%,净利润达55亿美元,同比增长169%。其中DRAM和NAND产品营收均实现显著增长,云存储业务收入同比大增100%,成为核心业绩驱动力。(数据来源:财联社,仅为资讯展示,不作为个股推介)

国内方面,12月20日,首届MUSA开发者大会(MDC2025)于北京中关村国际创新中心正式开幕。本次大会,某国产GPU龙头首次公开全功能GPU技术路线图。其中,包括新一代GPU架构“花港”、夸娥万卡智算集群、AI算力本MTTAIBOOK等一系列最新技术与产品进展。

据介绍,花港基于新一代指令集,支持FP4到FP64的全精度计算,算力密度提升50%,能效提升10倍,可支持十万卡以上规模智算集群。基于“花港”架构,该公司还公布了未来将发布的两款芯片技术路线——“华山”和“庐山”。(数据来源:财联社,仅为资讯展示,不作为个股推介)

AI芯片领域火爆!AI浪潮下,缺“芯”行情持续演绎!

2025年年初,“DeepSeek”的横空出世引爆了新一轮AI投资热情!AI竞争再度激烈,全球主要头部公司在模型性能上的竞争日趋白热化,AI大模型迭代频繁,技术发展加速。同时,AI也开始从“展示能力”转向“创造价值”,正在重塑各行各业的生产方式。

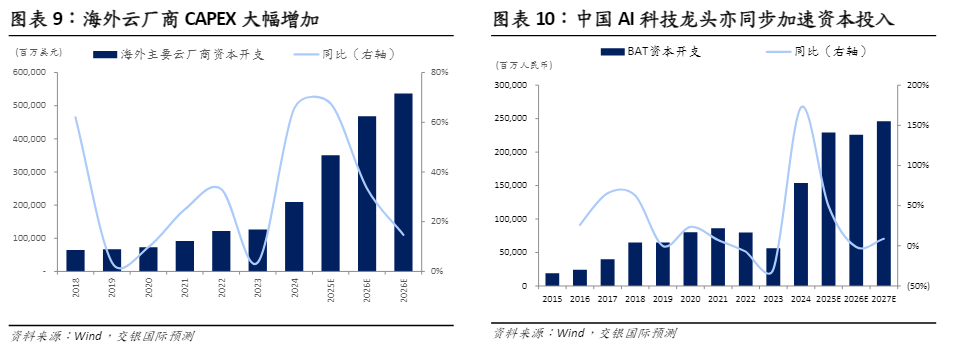

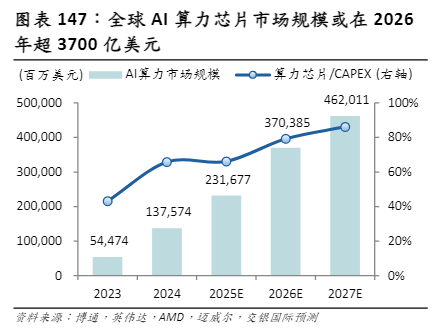

AI技术进步也驱动企业真金白银的基础设施投资,AI算力芯片需求强劲。科技巨头的资本开支在2025年达到了前所未有的规模,海外主要云厂商年度资本开支总额预计超过3000亿美元,其中绝大部分投向了数据中心建设和AI芯片采购。中国AI科技龙头亦同步加速资本投入!交银国际预测全球AI算力芯片市场规模或在2026年超3700亿美元,2027年超4600亿美元。

(来源于交银国际20251210《2026年展望:奋楫赴新程》)

(来源于交银国际20251210《2026年展望:奋楫赴新程》)

在AI驱动下,缺芯持续演绎,存储及光芯片供不应求!国盛证券指出,存储芯片方面,内存供需紧张,多家指引涨价延续。根据某公司法说会口径,当前存储市场正经历一场结构性且重大的变革,从供需结构,DDR5、DDR4或DDR3缺货潮,有望延续至2027年。同样,闪迪法说会预计存储供应短缺将至少持续至2026年以后。从各家指引来看,本轮存储涨价周期强度及持续性均超过往多轮周期情况,存储板块仍需重视。光芯片规模,需求激增,缺芯情况加剧。两家龙头相继发布FY26Q1业绩,两者业绩均充分受益于数据中心所带来的庞大需求,同时也均表示光芯片市场中的供需失衡正进一步加剧。某公司在电话会中指出,供需失衡趋势已在最近的3-4个月进一步加剧,上季度所指出的20%供需缺口在此季度在供给上升的情况下扩大至25-30%。(来源于国盛证券20251109《AI驱动缺芯持续演绎,存储及光芯片供不应求》)

人工智能超级周期或继续,国产替代或加速

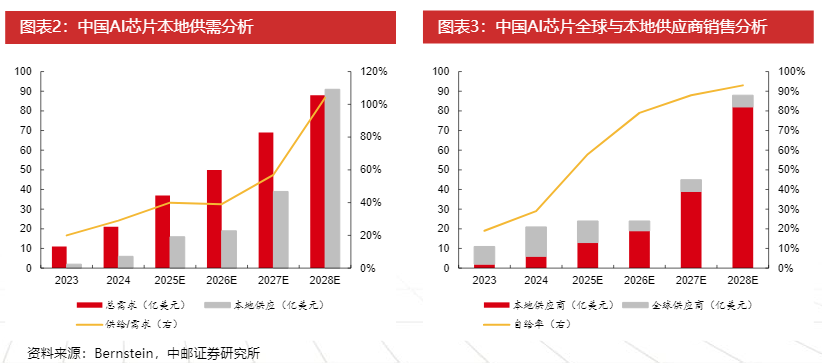

随着AI的加速发展,AI芯片竞争激烈,成为大国科技博弈的焦点,芯片自主创新和国产替代趋势势不可挡! 当前我国国产AI芯片已形成“龙头引领+中小厂商突破”的产业格局,在硬件技术迭代、自主架构研发及主流软件生态适配性上均取得显著进展,而先进制程晶圆代工产能等或是供应链能力提高的关键环节。

国产AI算力芯片百花齐放,自主可控已取得长足进展。当前,我国国产AI算力芯片的发展呈现百花争艳的态势。各家厂商积极升级迭代产品,已逐步取得规模化落地。

技术自主创新带动国产算力芯片自给率逐步提升。根据Bernstein预测,2025年我国本地芯片总需求与本地产能分别为370、160亿元,供给/需求为40%,而到2028年,本地芯片总需求与本地产能分别为880、910亿元,供给/需求为104%;2025年我国芯片自给率仅为58%,而2028年或达93%。

(来源于中邮证券20251215《2026AI年度策略:大厂链入口争夺战》)

布局AI需求+国产替代双主线催化下的科创芯片板块,可关注指数化投资方式,解决产业链环节复杂、投资分析难度高等难题!

投资tips:正视波动,关注长期布局价值

综合行业景气度与指数特质,我们认为,在AI长期需求与国产替代逻辑的双重支撑下,板块中长期投资价值显著。需要特别注意的是,芯片行业本身具有技术迭代快、周期波动较大的特点,相关指数和基金产品净值波动性显著高于其他传统行业。

相较上轮消费电子驱动的周期,本轮叠加AI算力与国产替代双重逻辑,景气斜率与需求上限显著提升。若您看好算力底层核心硬科技,欢迎关注科创芯片!汇添富上证科创板芯片ETF联接C跟踪复制科创芯片指数,单日涨跌幅弹性高达20%,覆盖算力底层核心——尖端芯片产业链,高纯度、高锐度、高弹性。

当前中国芯片产业正经历从“追赶者”到“破局者”的历史性一跃。汇添富上证科创芯片ETF联接A/C基金经理孙浩表示,科创板承载着国家战略使命与长期投资价值,科创板汇聚了一批“硬科技”创新企业,成为中国实现科技自立自强、推动产业升级的核心舞台。投资科创板,本质上就是投资中国前沿科技的成长红利。

在各科技领域创新突围、政策利好与资金偏好的背景下,$汇添富上证科创板100ETF联接A(OTCFUND|023001)$$汇添富上证科创板100ETF联接C(OTCFUND|023002)$、$汇添富上证科创板50成份ETF发起式联接A(OTCFUND|024980)$$汇添富上证科创板50成份ETF发起式联接C(OTCFUND|024981)$、$汇添富上证科创板芯片ETF发起式联接A(OTCFUND|020628)$$汇添富上证科创板芯片ETF发起式联接C(OTCFUND|020629)$有望迎来估值与盈利的戴维斯双击布局机遇!

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。以上基金属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。中证系列指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任(无论是否存在过失)。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。以上基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。定期定额投资是一种长期投资方式,但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

#汇财友道##海南全岛封关 板块掀涨停潮!##现货黄金创历史新高!你上车了吗?##马斯克点赞!宇树机器人跳舞出圈 ##挖掘超额收益##【跨年坦白局】提问金梓才、陈果#