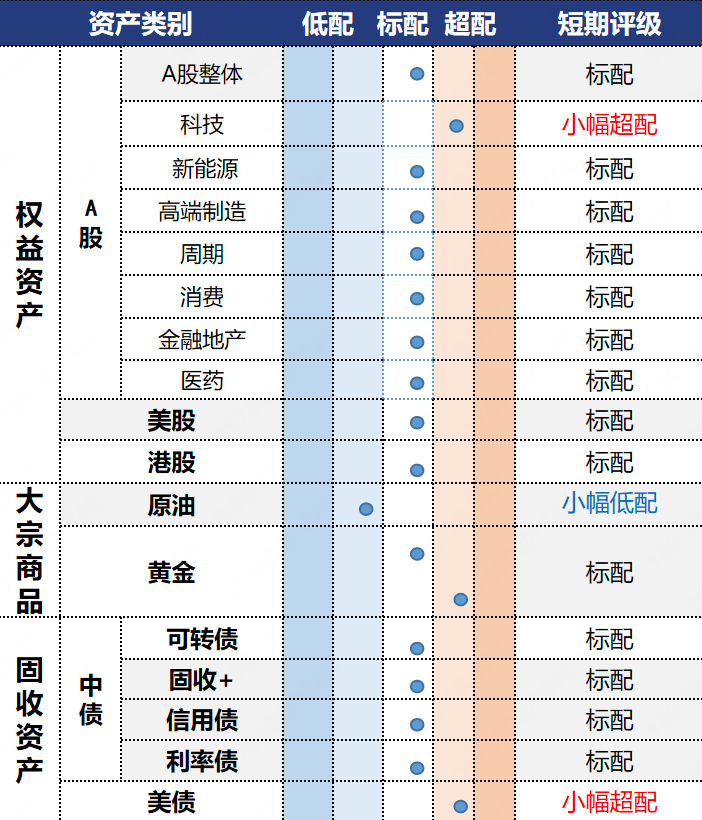

投资观点:标配。目前市场进入业绩真空期,震荡中逐步布局春季政策推动行情。

投资逻辑:本期市场交投有所回升,龙头公司上市带动科技板块整体较为活跃。本期是重要的时间窗口:海外方面美联储鸽派降息略超市场预期,美股表现强势风险偏好继续提升。国内方面,政治局会议和中央经济工作会议前后召开。会议延续了前期工作精神,总体符合市场预期,反映了管理层对经济总体相对乐观风险可控的判断。中央经济工作会议强调总量温和扩张,重点关注高质量发展。政策面以强调结构为主,财政支出可能小幅放缓,两新两重政策强调规范。反内卷从去年的“综合整治“转向“深入整治”,进入加速落实阶段,预计力度总体温和。随着科技的反弹,杠杆资金继续活跃,两融资金连续三周净流入。赚钱效应有待进一步改善,市场情绪短期相对平稳。

景气度方面,需求端有待政策加力,11月份的物价数据显示,CPI同比上涨0.7%(前值为0.2%),环比增速为-0.1%,符合市场预期。PPI同比上涨-2.2%(前值-2.1%),环比0.1%,低于市场预期。出口数据则显示出一定的韧性,11月出口同比大幅回升至5.9%。2026年是十五五开局之年,市场给予较高的期待。2000年以来过去的五次五年规划(2001-2021)的开局之年,从GDP、固定资产投资以及上市公司的业绩增速等三个方面看,并没有显示出开局之年的增速明显高于前一年份。结合中央经济工作会议的政策基调,预计2026年经济延续温和复苏的态势,不宜过高的估计盈利弹性的变化。景气线索预计仍需沿着产业结构体系的调整和高质量发展的逻辑去寻找。

估值方面,短期市场的震荡和调整降低了市场的估值和交易拥挤度,主要的宽基指数估值分位数回到了80%以下。科技相关赛道的估值分位数略有回落但仍处于高位。目前市场进入业绩真空期,情绪是指数的主要推动力。短线看海外风险偏好提升对国内科技板块有一定的推动。预计市场仍将延续震荡态势,市场在震荡中逐步布局春季政策推动行情。

数据来源:Wind,省心研究院,截至2025/12/12。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。