12月17日,A股市场震荡回调,有色板块震荡冲高!中证细分有色金属产业主题指数(000811)盘中一度上涨超3%!(数据来源:choice,指数过往表现不预示未来,亦不代表相关基金表现)

12月17日,碳酸锂期货主力盘中强势拉升,盘中涨幅超8%,创2024年6月以来新高,今年已累计涨超37%。消息面上,根据财联社报道,继宁德时代枧下窝矿被关停后,“亚洲锂都”宜春又现大动作,宜春市自然资源局拟对高安市伍桥瓷石矿等27宗采矿许可证予以注销。

今日早盘,现货白银突破65美元/盎司,再创历史新高,日内涨超2%。现货黄金早盘一度突破4320美元/盎司!

铜方面,LME铜震荡上冲,当前涨0.79%。消息面上,CSPT小组再次倡导联合减产铜矿冶炼产能10%,以扭转倒贴的加工费趋势,但长单谈判依然艰难尚未落地。这一消息或将主导当前淡季背景下的基本面逻辑,冶炼供给收缩预期加强,助力铜价突破。(数据来源:choice,过往表现不预示未来)

有色板块肚子里是什么?为什么任何宏大叙事都能落脚到“有色”?

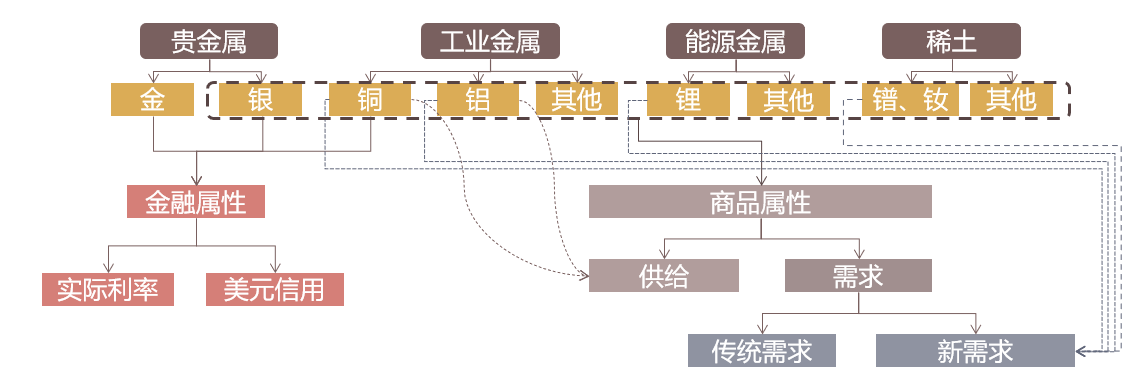

首先,我们先了解一下中证细分有色金属产业主题指数所表征的有色金属到底是什么?有色板块核心涵盖除黑色金属(铁、锰、铬)以外的所有金属及其相关产业链,具体包括贵金属(金等)、工业金属(铜铝等)、能源金属(锂等)、稀土和其他。

有色金属本质上是资源,作为国民经济的重要基础产业,其发展与宏观经济形势、政策导向以及市场需求密切相关。因此无论是任何宏大叙事,都将落脚到有色板块,包括全球经济修复、新兴经济体崛起、AI、机器人等新兴科技的发展、新能源产业的转型等等,都离不开有色金属板块,可以说“无有色、无经济”。其中代表金属是铜等工业金属,铜一直有“铜博士”之称,是经济发展的先行指标,在AI浪潮催化下,更是被称之为“AI时代新石油”。

有色金属作为稀缺实物资产,在货币体系受到冲击时被认为是安全资产。在全球风云变幻,经济贸易摩擦不断、地缘冲突频起的时代,以美元为核心的货币体系遭遇信用危机,全球货币体系重构下,以黄金为代表的有色板块正在重新锚定全球资产的价值坐标,成为各国央行与全球投资者对冲不确定性的核心选择。

因此,按照以上两种特性对有色金属进行划分:1、贵金属、工业金属中的铜作为稀缺的实物资产,具有贮藏价值,能进行风险对冲或标准化交易,故而具备金融属性,主要由宏观利率、美元信用两方面因素影响。2、工业金属、能源金属、稀土等均具备商品属性,是经济发展的重要“食粮”,主要受供需关系影响。

【图5 有色金属按属性和用途划分】

分类探讨各类有色金属的配置价值,可以发现:

1、在实际利率趋势下行和去美元化背景下,金、铜等有色金属的实物资产价值有望进一步凸显,金、铜的金融属性有望进一步强化。

2、在供给端偏紧叠加需求新动能的背景下,铜、铝等工业金属有望震荡上行;新能源需求高增速叠加“反内卷”催化下,锂板块有望实现供需格局优化;大国博弈背景下,稀土作为战略金属,重要性愈发凸显!

金融属性:全球通胀预期叠加美元信用危机,金银铜的金融属性强化

首先,全球降息周期叠加通胀预期,实际利率趋势下行,金、银、铜等金融属性强化。实际利率是持有有色金属资产的 “机会成本定价锚”,与金铜等有色金属价格呈现负相关关系(见图6)。实际利率本质上是名义利率与通胀率的博弈,而随着全球降息周期启动,名义利率下行,叠加美国关税影响,全球通胀预期提升,实际利率趋势下行,生息资产的真实收益或降低,持有有色金属的机会成本将下降,资金涌入金、铜等具备贮藏价值的抗通胀资产。

【图6 历次美联储降息周期黄金均有上涨】

资料来源于招商证券20251027《如何看待黄金和黄金珠宝股的波动及后续走势?》

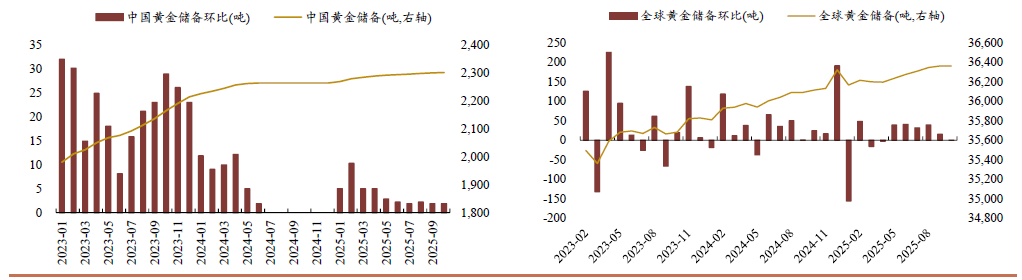

其次,市场对美元信用、地缘风险的担忧,推动全球投资者重新定价金、银、铜等金属。2025年以来,央行黄金储备量逐月增加,全球央行也持续购入黄金,可以看到,全球投资者和央行均寻求黄金作为风险对冲的手段。背后是原因是1、美国财政赤字率和利息支出高位,市场担忧其高债务的可持续性,黄金作为唯一的超主权的货币,是全球货币体系乱局中稳定的“锚”,吸引了全球投资者通过增持黄金等有色金属来对冲美元信用危机的风险。2、全球局势动荡和大国贸易摩擦也将推升资源定价中的风险成本,在地缘冲突、全球贸易环境不确定性加大的背景下,金、铜价格上行空间打开。

【图7 我国及全球官方黄金储备】

资料来源于招商证券20251027《如何看待黄金和黄金珠宝股的波动及后续走势?》

关于金价展望,中信证券指出,基本面的长期利多难以改变,未来展望仍然乐观。更新的模型显示中性假设下明年Q1金价有望超过4500美元/盎司。(来源于中信证券20251010《大类资产|黄金站上4000,展望仍然乐观》)

商品属性:新兴需求崛起叠加供给刚性推动价格上升

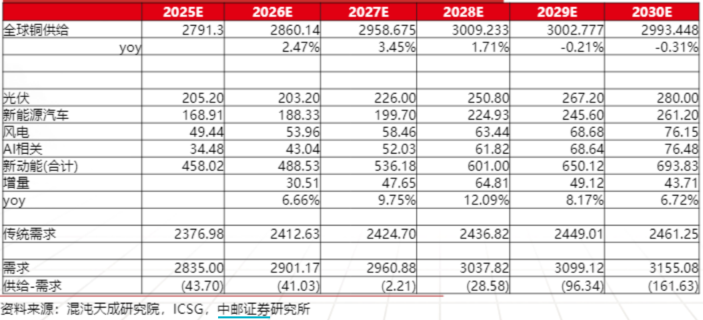

1、铜:供给刚性与脆弱性并存,需求新质动能催化,供需缺口或逐渐增大;供给侧看,铜矿供应扰动频发,多个核心矿山相继大幅下调产量指引,叠加过去十年资本开支不足,铜呈现供给刚性;需求端看,传统需求相对稳健,AI算力、能源革命等新兴需求方兴未艾,铜被称为“AI时代的新石油”,AI有望成为铜需求的下一个支点。全球铜供需缺口逐渐扩大,铜价主升浪有望来临。据中邮证券数据测算,未来5年全球铜供需缺口逐渐扩大,中长期供需短缺的格局愈加清晰,铜价长期有望向好。

【图8 全球铜供需缺口预测】

资料来源于中邮证券20251126《流动性叠加供需,重视有色的资源属性》

关于铜价,中信证券最新发布报告表示,随着11月中旬以来库存拐点已现,叠加美联储降息预期和国内减产发酵,年底前LME铜价有望加速迈向12000美元/吨。展望2026年,预计12000美元将成为铜价的崭新起点。(来源于中信证券20251205《金属行业铜行业深度报告:库存拐点已至,叙事加速共振,铜价迈向万二》)

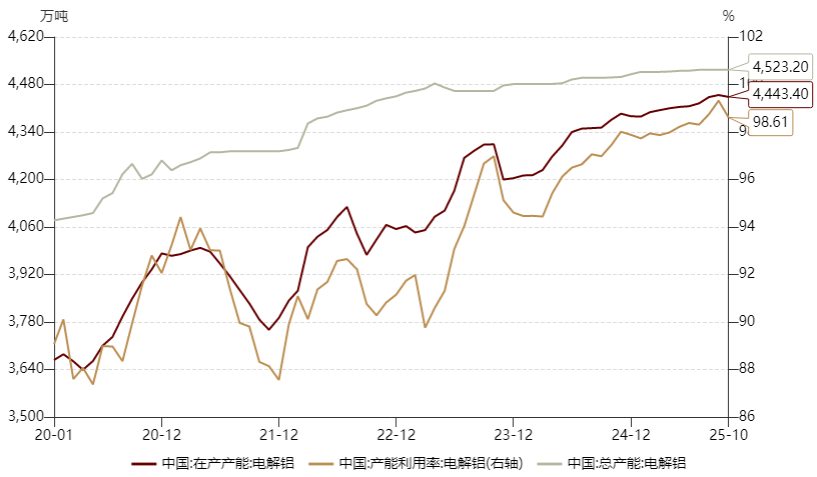

2、铝:供需趋紧,铝企成现金奶牛。需求侧来看,财政或持续向基建投资上发力,叠加以旧换新政策,有望带动交运、家电等传统需求提振;新兴需求来看,新能源汽车、光伏领域、AI等刺激铝需求;供给侧来看,国内电解铝产能限制严格,当前产能触顶,截至10月末,国内电解铝开工率已高达98.6%,供给约束明显。

在此背景下,铝价高位震荡,多数铝企盈利稳定,自由现金流稳定,2024年分红比例普遍提升。未来电解铝企业多以现金流奶牛存在,红利属性显著,估值有望提升。

【图9 国内电解铝产能及利用率】

数据统计区间为20200101-20251031

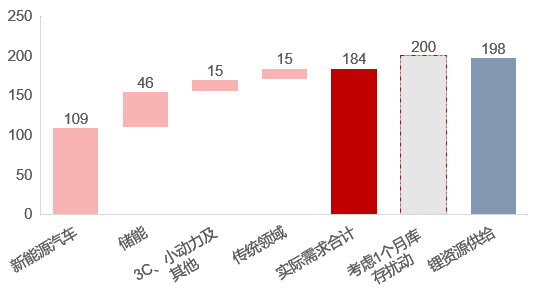

3、锂:新能源车、储能需求爆发,锂产业链价格有望探底回升。需求端来看,在储能需求爆发下,锂价迎来了反弹行情,未来随着新能源汽车产销量同比高增、储能装机规模快速扩张,叠加固态电池量产,锂需求或维持高增速;供给方面,全球锂资源供给开始释放产能出清的信号,澳洲锂矿部分已停产,南美盐湖初期爬产慢、汇兑风险大,国内“反内卷”持续深化,2025年国内矿石和锂盐双双去库。据五矿证券预测,2026年,碳酸锂供需达到紧平衡状态。2026年全年价格中枢将高于2025年。

【图9 碳酸锂2026年供需分析】

资料来源于五矿证券研究所20251122《反转将至 ——碳酸锂2026年供需格局展望》

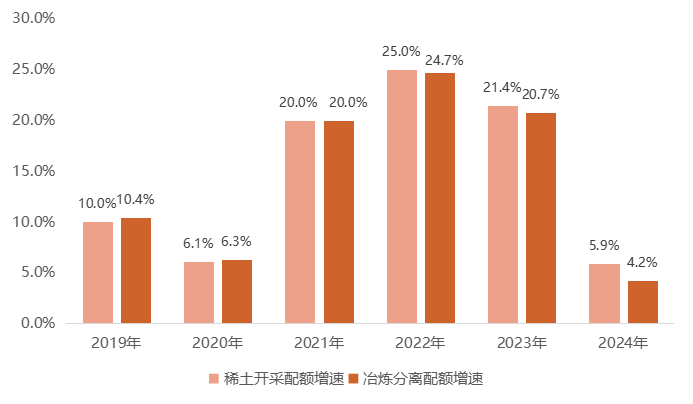

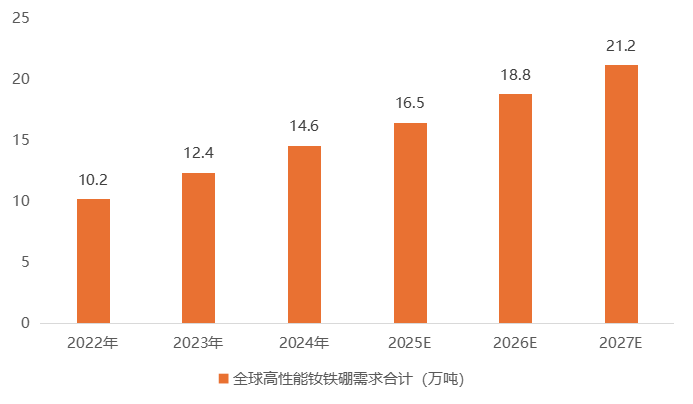

4、稀土:地缘冲突强化战略金属定位,配额增速放缓,新兴行业需求强化!我国是全球最大的稀土资源国、具备稀土全产业链优势,海外稀土消费依赖于从我国进口,短期内难以被替代。在大国博弈的背景下,稀土战略地位进一步提升,稀土行业相关上市公司估值或得到重估。供给方面,配额增速放缓,2024年稀土开采和冶炼分离的配额增速重回个位数,并低于消费增速,行业周期见底,逐步走向平衡,基本面进一步改善。需求方面,新能源汽车、人形机器人等新兴领域重塑未来稀土增长动能,据中信建投统计,未来三年需求增速CAGR超过13%。

【图10 稀土开采及演练分离配额】

【图12 全球高性能钕铁硼需求预测】

数据来源于中信建投20251115《稀土产业链2026年投资展望》

如何全面布局“货币侧宽松、供给侧刚性、需求新动能”共振下的有色板块?

从投资周期角度看,有色金属板块的利好因素具有中长期特征。AI基础设施建设或是未来数年的趋势,新能源转型更是长达数十年的产业革命,这些都将为有色金属需求提供持续支撑。若看好未来贵金属及大宗工业金属投资机遇,认准标的指数“金铜含量”更高的$汇添富中证细分有色金属产业主题ETF发起式联接A(OTCFUND|019164)$$汇添富中证细分有色金属产业主题ETF发起式联接C(OTCFUND|019165)$。

1、全面布局各大金属板块:中证细分有色金属产业主题指数全面覆盖金、铜、铝、锂、稀土等子板块,有望全面受益于有色超级周期。

2、“金铜含量”同类领先:中证细分有色金属产业主题指数指数铜含量达31%,金含量达14%,金铜含量高达45%,同类领先!

数据来源:choice,数据截至20251128,按中信三级行业分布

3.龙头集中度领先:中证细分有色金属产业主题指数聚焦铜、金、铝、锂、稀土等兼具战略价值与供需缺口的核心品种,龙头集中度高,前五大成分股集中度高达36%,同类领先。

数据来源:choice,数据截至20251128,仅为成份股展示,不作为个股推介

4、历史表现更优:2022年至今,中证细分有色金属产业主题指数历史领先,且历史最大回撤同类更低,投资体验更好。

数据来源:choice,数据截至20251128,指数过往表现不预示未来,不代表基金表现

$汇添富弘瑞回报混合发起式A(OTCFUND|022320)$

$汇添富弘瑞回报混合发起式C(OTCFUND|022321)$

$汇添富弘盛回报混合发起式A(OTCFUND|022416)$

$汇添富弘盛回报混合发起式C(OTCFUND|022417)$

风险提示:基金有风险,投资需谨慎。任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。以上基金属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资前请认真阅读基金法律文件,充分了解本基金详情及风险特征,根据自身风险承受能力选适配产品理性投资。如果您购买的是ETF联接基金,请注意尽管该基金为目标ETF的联接基金,但不能保证本基金的表现会与目标指数和目标ETF表现完全一致。中证系列指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保该指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。定期定额投资是一种长期投资方式,但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

#汇财友道##沐曦股份今日上市!中一签能赚多少?##锂价狂飙!能源金属归来?##我国首批L3级自动驾驶车型获批上路##挖掘超额收益##【跨年坦白局】提问金梓才、陈果#