#年末升级大作战# 量化"智"胜:博时智选量化多因子股票C的超额收益探秘

在当今A股市场结构分化、板块轮动加速的背景下,如何获取稳定且可持续的超额收益成为投资者的核心诉求。博时智选量化多因子股票C(013466)凭借其独特的量化投资体系,近年来在超额收益创造能力上表现亮眼。本文将深度剖析该基金的投资策略、业绩表现及核心竞争力,为投资者提供全面参考。

一、基金概况:科技赋能的量化先锋

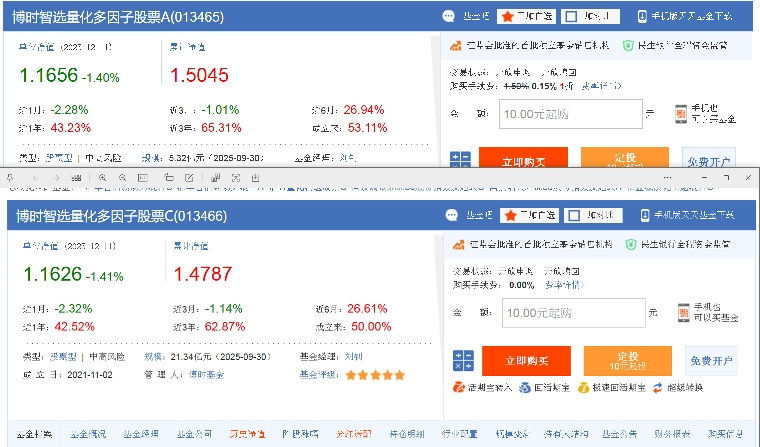

博时智选量化多因子股票C成立于2021年11月2日,是一只采用"量化模型+主动研判"双轮驱动的股票型基金。其股票资产占比不低于80%,业绩比较基准为中证1000指数收益率×90%+中债综合指数收益率×10%,主要聚焦中小盘成长股。截至2025年12月2日,该基金累计单位净值达1.4914元,成立以来总回报51.33%,年化回报率12.57%。

二、超额收益表现:数据背后的硬实力

1. 短期爆发力与长期稳健性兼备

近一年收益率高达47.84%,年化收益率48.17%,超越89%的同类产品

2024年收益率27.97%,同类排名前3%

近三年年化收益率17.58%,超越93%的同类产品

近一年累计回报36.07%,大幅超越基准指数

2. 风险调整后收益突出

近一年夏普比率高达2.05,超越94%的同类产品

最大回撤-33.51%,同类排名前11%

每个完整年度的回报和最大回撤均保持在同类前25%水平

尤为难得的是,在2024年A股波动加剧的市场环境中,该基金仍能保持优异表现,验证了其策略的适应性和有效性。

三、超额收益来源:量化与主动的完美融合

1. 多因子模型构建收益基石

基金管理人刘钊博士(中科大金融工程博士、计算机双学位,13年从业经验)带领团队构建了多维度因子体系,包括估值(PE/PB)、成长性、动量、质量等多个维度,如同"多面镜子"全面评估股票价值。这种科学化、系统化的选股方法,有效避免了人性弱点导致的投资偏差。

2. 类MOM模式分散风险

基金采用类MOM模式,将资金分配给多个子策略:

基于大盘成长逻辑的子策略

小盘反转逻辑的子策略

景气共识逻辑的子策略

每个子策略有独立风控,整体又联合风控,形成"不把鸡蛋放在一个篮子里"的风险分散机制。在2023年末至2024年末的市场风格切换中,基金经理灵活调整子策略权重,成功完成了从价值策略向成长策略的转换,捕获了市场风格转变带来的超额收益。

3. 三层风控目标保驾护航

基金设定了清晰的三层目标体系:

首要目标:同类基金排名前1/2

次要目标:跑赢业绩基准中证1000指数

第三目标:降低极端时刻的回撤

当目标冲突时,以首要目标为准,这种设计确保了基金在不同市场环境中的相对竞争力。同时,10%的跟踪误差目标设置,既保证了对基准的跟踪效果,又为基金经理提供了足够的灵活操作空间。

四、2025年末投资价值分析

当前市场正处于年末收官阶段,A股在4000点附近震荡上行,板块轮动加速。博时智选量化多因子股票C在此环境中的价值凸显:

震荡市中的稳定器:量化策略不追涨杀跌,纪律性强,适合当前市场环境

年末布局优势:12月4日发布的分红公告显示基金运作良好,同时暂停大额申购可能暗示管理人对后市谨慎乐观

行业配置精准:根据最新资料,基金在电子(0.73%)、银行(0.69%)、计算机(0.60%)等行业配置精准,个股如澜起科技(1.67%)、翱捷科技(1.45%)等贡献显著

五、投资建议与风险提示

适合人群:

追求长期稳定超额收益的投资者

适合通过定投方式参与的中长期投资者

能承受中高风险,期望分享A股成长红利的人群

投资策略建议:

长期持有,避免频繁交易

采用定投方式平滑成本

作为组合中追求超额收益的核心配置,建议占比15-25%

风险提示:

股票型基金波动较大,历史最大回撤33.51%

量化模型存在失效可能,特别是在极端市场环境下

市场风格变化可能导致短期表现不及预期

六、结语:超额收益的智能之选

博时智选量化多因子股票C凭借其科学的量化模型、灵活的策略配置和严格的风控体系,成为震荡市中获取超额收益的优质工具。截至2025年12月,该基金用实打实的业绩证明了其投资价值。在年末市场波动加大的背景下,该基金"攻守兼备"的特性尤为珍贵。

对于追求长期稳健收益的投资者而言,博时智选量化多因子股票C值得深入研究和适当配置。正如一位投资者所言:"在A股结构性行情中,量化的优势越来越突出,拿着放心。"然而,投资决策应基于个人风险承受能力和投资目标,建议投资者在充分了解产品特性后再做决策。