回顾2025年的中国债券市场,在多重因素的影响下,利率水平宽幅波动,以10年期国债为例,收益率从年初的1.6%左右震荡上行至年末的1.85%左右(iFind,截至2025年12月5日)。分段来看,今年年初降息预期落空,央行回笼资金,防范债市利率过快下行风险。同时财政前置发力,10年期国债利率从最低1.60%左右一度来到1.90%左右水平。不过,伴随特朗普于4月实施对等关税措施,债市避险需求激增,国内货币政策进一步宽松以应对冲击,债市收益率再度下行。及至三季度,贸易摩擦担忧缓解,股市表现较好,股债跷跷板效应显现,叠加基金销售新规引发赎回费担忧,债券利率再次上行,至年内高点。直到四季度央行宣布重启国债买卖,债市情绪方有所改善。

与此同时,美债则呈现了另一番图景,10年期美债收益率在2025年整体下行,从年初的4.5%以上,逐步下行至4.1%左右(iFind,截至2025年12月5日)。推动这一走势的背后力量有三:其一,投资者虽然同步担忧美国经济增速放缓和关税导致通胀再抬头,但对于增长的担心仍然超过了通胀,并进一步带来了美联储政策宽松化的调整;其二,美国财政在2025年扩张力度整体尚属克制,且新发债券偏向短端;其三,虽然美国政策的不确定性导致美元资产被抛售的观点甚嚣尘上,但从数据上看,全球投资者,尤其是私人机构的投资者对美债增持仍然较多,反映美债投资需求或并未明显减少。

中国债市展望:通胀预期和机构行为变化下,上下有界的区间波动

展望2026年,我们认为,宏观环境的能见度有所提升,在全球关税影响逐渐稳定的当下,主要经济体的增长预期已经有所反弹,而2026年作为中国“十五五”规划的开局之年,转型和增长的诉求并重,尤其是资源配置的效率亟待提升。

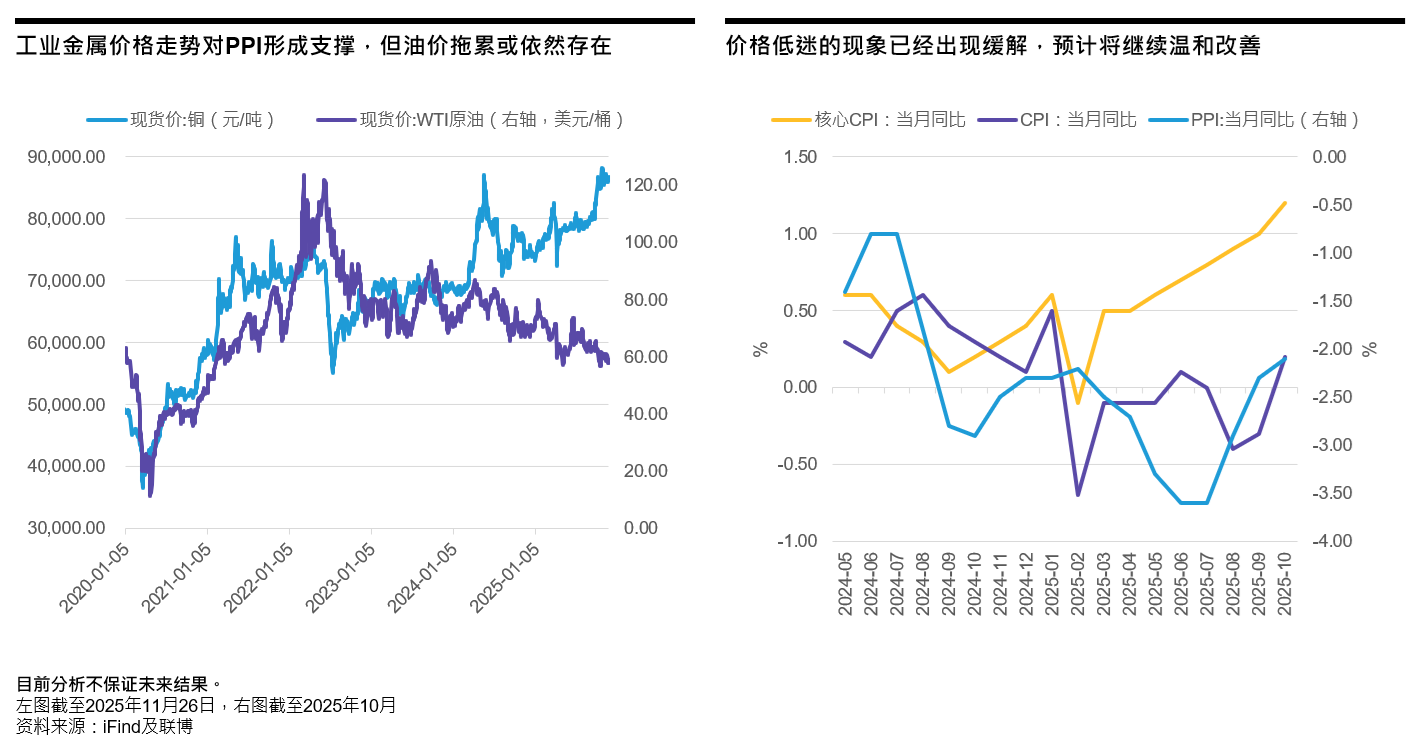

具体而言,从供给侧角度来看,“反内卷”政策持续推进,已经初显成效,例如,内卷程度较高的电气机械和器材的产能利用率已经显著改善。我们预计这一进程将在2026年进一步推进,制造业投资或进一步收敛,带来过剩产能的进一步去化,以及价格的趋于稳定。

需求端的反应则可能需要更多时间。从传导链上看,先有企业利润的修复,后有居民收入的修复,而后才有居民边际消费倾向的增强。在自然传导到达之前,我们预计,明年的内需政策仍会起到一定的拉动作用,方向可能在今年商品消费的基础上进一步转向服务消费的覆盖。

综合供需两端,我们认为明年的名义GDP增速或有所修复,但鉴于供给和需求两端的变化均是渐进式的,价格改善的路径同样也是渐进式的,因此方向相对明确,但空间可能有限。

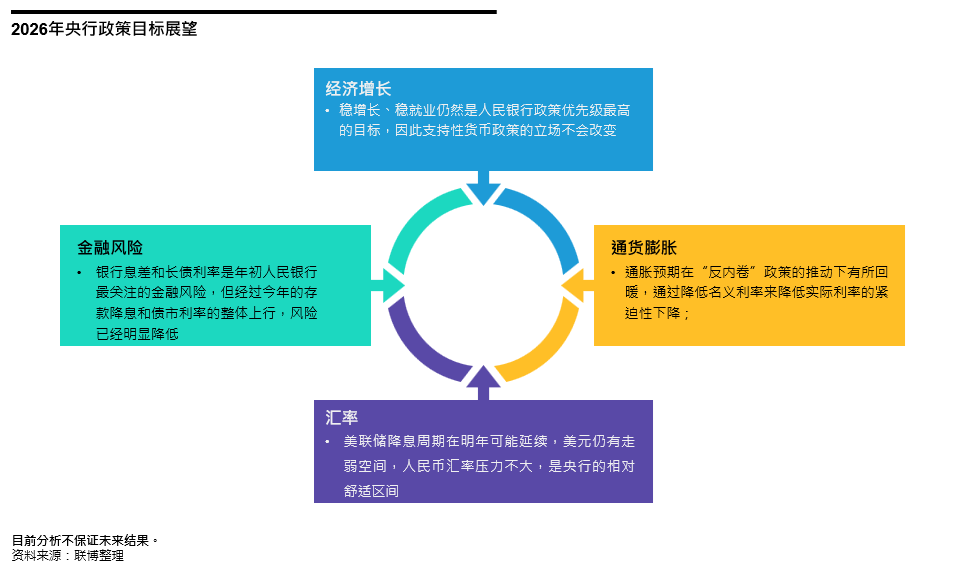

政策角度,我们预计总量政策将继续保持宽松的支持态度,但对总体力度不应抱有过高期待。以货币政策为例,诚然,稳增长和稳就业仍然是人民银行最具优先级的政策目标,但如前文所述,反内卷政策对通胀提升有温和作用,继续通过大幅降低名义利率来降低实际利率的紧迫性不高,因此,货币政策更多将呈现结构性、精准化的特点,大力度的刺激政策概率依然不高。财政政策或将继续维持积极宽松的取向,方向上,考虑到政策的乘数效应,或仍以支持科技自主可控和基建投资为主,但预计也会缓慢推进财政刺激政策的再平衡,例如适当向生育、学龄前教育、养老以及脆弱人群保障等民生项目倾斜。

资金面角度,银行间流动性可能继续处于稳定状态,波动空间有所收窄,而宏观流动性则延续从去年9月开始的资金活化势头不改变,M2与M1的增速剪刀差或继续下降。

机构行为角度,一方面,存款搬家现象下,银行可用负债端资金减少,保费收入亦在预定利率下调的大背景下增长乏力,传统配债力量的可配资金有所减少。另一方面,股市预期有所企稳,对债市资金的分流影响持续,过去为债券市场保驾护航的“资产荒”逻辑明显减弱。与此同时,公募销售新规的最终落地结果依然是债市投资者最为关心的监管动向之一,其预期差或也将对债市造成较大影响。

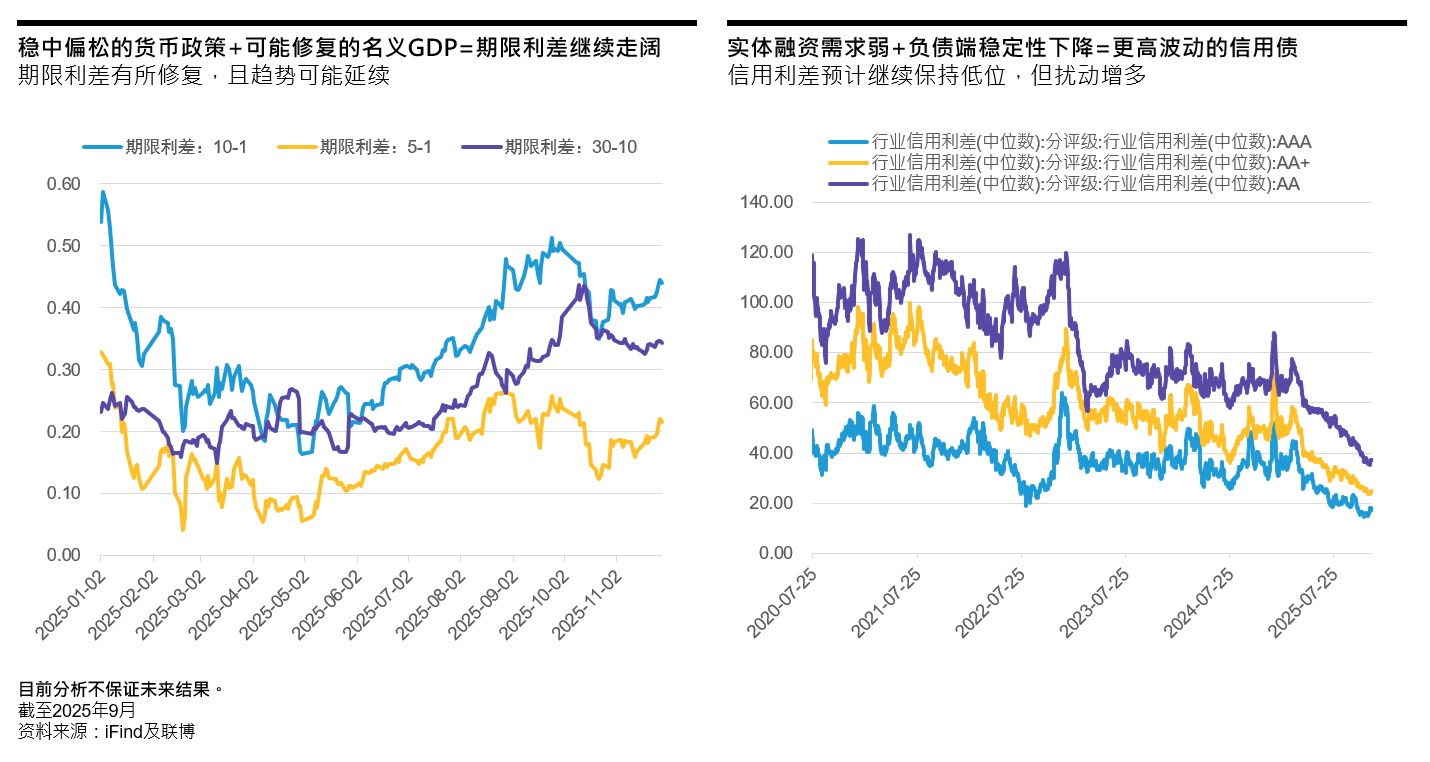

综合来看,通缩螺旋预期有所改善,债市稳定性资金减少以及股市对债市的分流都对2026年的债市形成不利因素,但经济短期迅速再通胀的可能性仍然不高,货币政策整体也依然处于支持状态,因此债市大幅走低的概率或也不高。继续宽幅震荡、趋势性机会有限可能仍是明年债市的主要特征。对于投资者而言,在继续波段操作的基础上,偏宽松的货币政策和逐步修复的名义增长意味着期限利差仍有走阔基础,而信用债在实体融资需求偏弱和负债端稳定性下降的背景下可能面临扰动增加的风险,中短端的久期策略或更值得投资者关注。

美国债市展望:降息周期继续,收益率曲线或继续变陡

在经历了2025年一系列政策的不确定性后,我们认为明年或进入政策效果的显现期,即美国宏观的能见度也将提高。

短期来看,关税效果逐渐显现,向消费者和企业传导,或导致经济增长压力增大。就业虽然在劳动力供给减少的背景下维持紧平衡,但就业市场的趋缓仍是大趋势。另一方面,欧美通胀数字都正在逐渐向目标水平靠拢,这为美联储进一步下调联邦基金目标利率提供了空间。

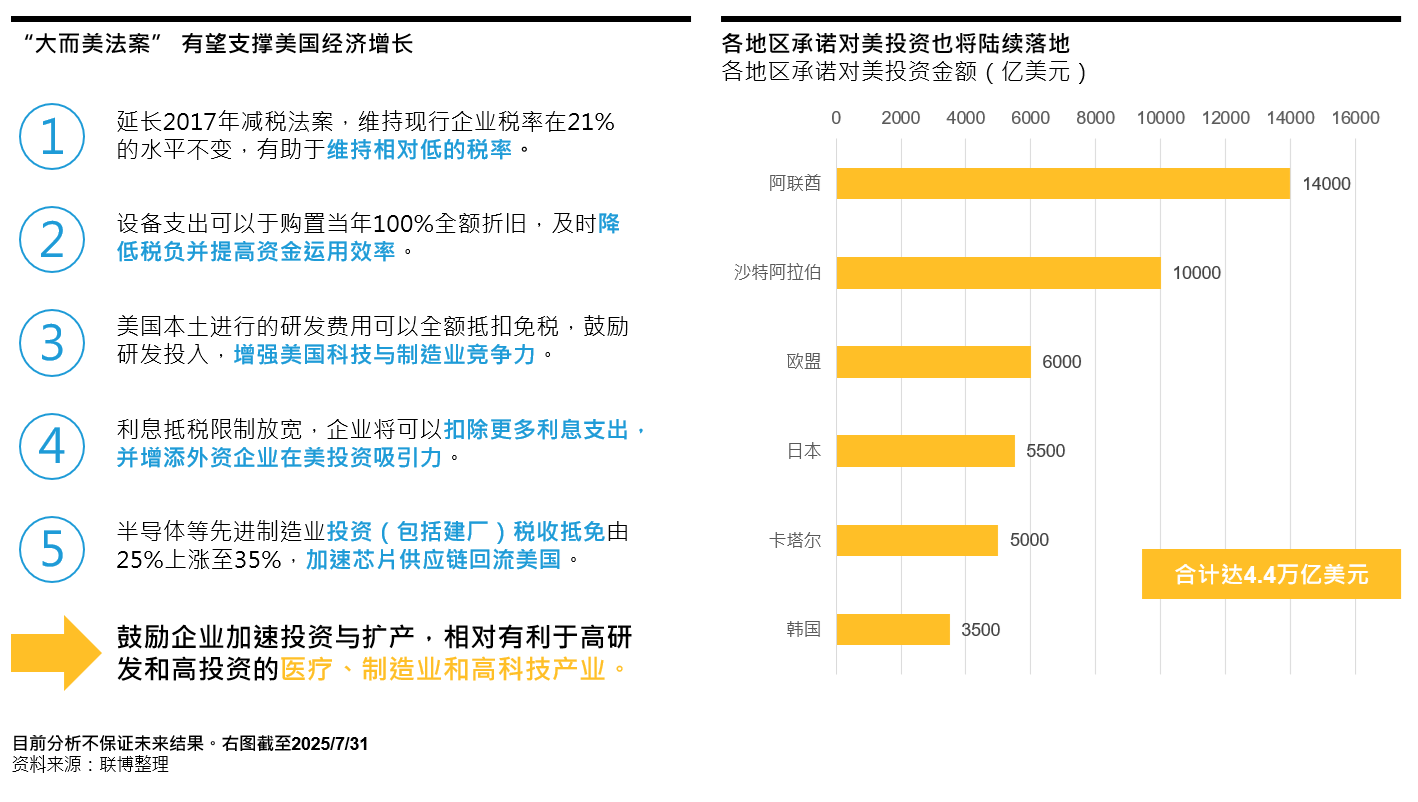

不过,中期而言,我们认为,美国经济仍有支撑。首先,“大而美”法案的效果将在明年逐渐显现,以税收优惠为核心的多项措施或将鼓励企业投资扩产,尤其有利于医疗、制造和高科技产业。其次,美国政府在今年与全球多个国家和地区达成了对美投资协议,预计这些资金也将在明年陆续落地。

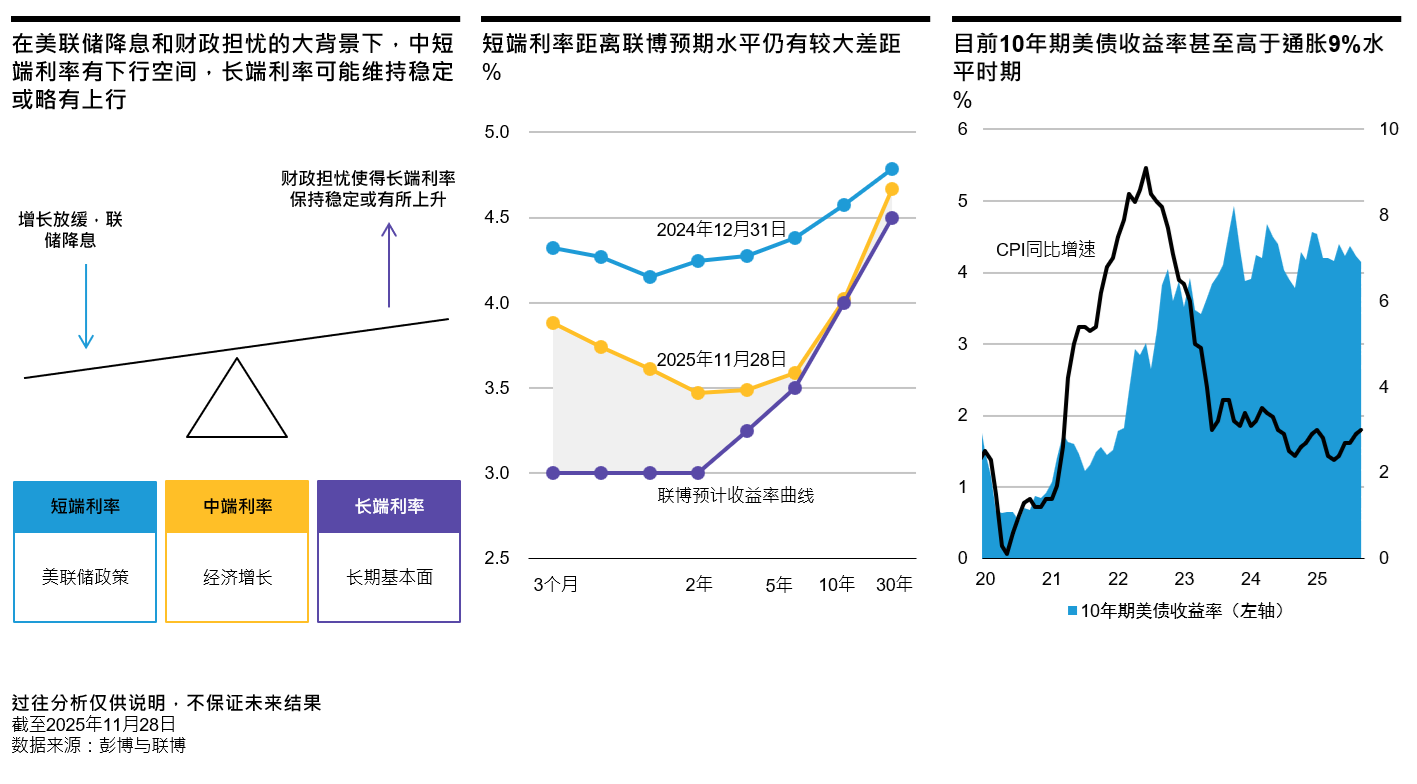

基于此,考虑到短期美国经济下行的风险,我们预计,美联储将在2026年再降息4次,每次25个基点,这将带来短端利率水平的进一步下滑,尤其考虑到目前短端利率水平与联博预期水平差距还较大。另一方面,美国经济中期韧性令我们对长端利率下行的幅度预期有限,从过去两次美联储降息决定的市场反应来看,利率也往往出现抢跑现象,因此,我们认为,2026年美债收益率曲线或进一步陡峭,仍然更关注中短端久期机会。

小结:中美宏观基本面都更加明朗,中短久期或仍是更稳妥的选择

总结而言,中国债市明年或仍维持区间波动状态不变,利率向上和向下突破均有明确因素的限制。过往主力配债力量的减弱意味着债市的稳定性依然相对一般,波段操作和中短久期策略或仍是更稳妥的选择。

美债方面,预计美国经济短期承压中期企稳,美联储仍有进一步降息空间,与经济增长和长期基本面相关度更高的长端利率下行幅度有限,与货币政策更相关的短端利率下行空间更大,或将带来收益率曲线的进一步陡峭。

$联博智选混合C(OTCFUND|020843)$ $联博智远混合C(OTCFUND|023922)$ $联博汇利债券C(OTCFUND|023088)$ #美联储宣布降息25个基点 如何布局?#

本文包含的信息反映了联博基金管理有限公司(下称“联博基金”)的观点以及截至本文发表日联博基金认为可信的信息。联博基金对相关数据的准确性不做任何陈述或保证,而且无法保证本文中的任何预测或观点将得以实现。过往的业绩不能保证将来的表现。本文中陈述的观点也有可能在本文发表后发生变化。本文信息仅供参考,不构成任何投资建议。联博基金不提供任何有关税务、法律或会计的建议。本文未考虑任何投资人的投资目的或财务状况,投资人在作出投资决策前应与相关专业人士讨论其具体情况。

联博/联博集团指AllianceBernstein L.P.及其关联公司,联博基金指联博基金管理有限公司。联博基金与股东之间实行业务隔离制度,股东及其关联公司并不直接参与联博基金的投资运作,股东及其关联公司的过往投资业绩不代表联博基金的投资业绩,且不构成对联博基金管理基金业绩表现的保证。[A/B] 标志和AllianceBernstein是经其所有者AllianceBernstein L.P.许可使用的注册商标。2025 AllianceBernstein L.P.