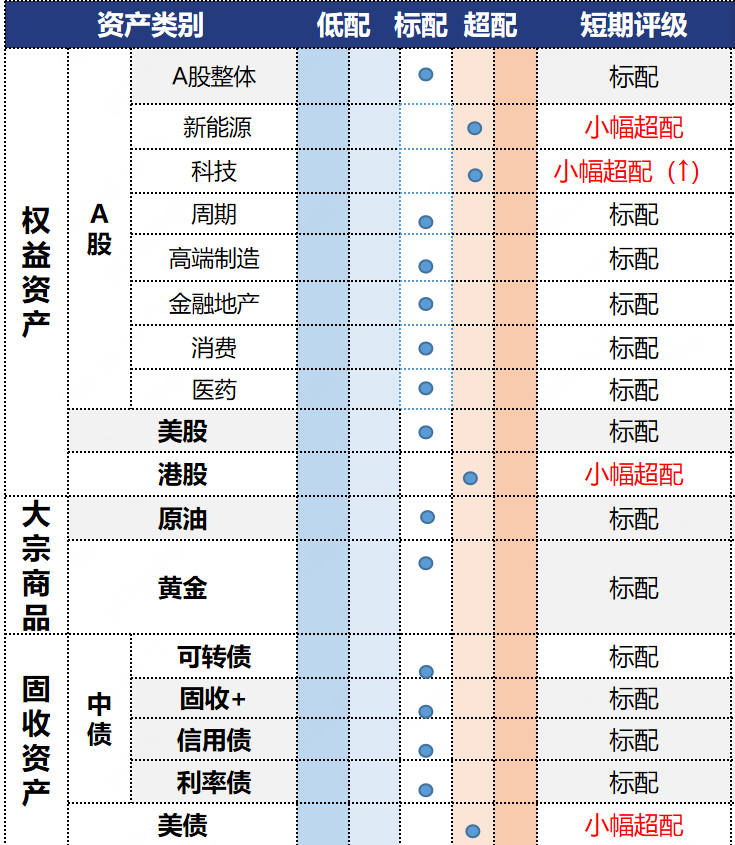

投资观点:标配,中长期看,产业链价格回升企业盈利修复的逻辑并未走坏,持续看好电池配置机会。

投资逻辑:本期赛道震荡回落,中证新能指数跌1.15%,主产业链电力设备涨0.22%,公用事业涨0.12%,环保跌0.15%。细分产业链涨跌不一,电池涨0.12%、光伏设备跌1.65%、风电设备涨3.53%。政策面,工信部组织召开动力和储能电池行业企业座谈会,围绕规范动力和储能电池产业竞争秩序、推动产业高质量发展,听取相关企业情况介绍及意见建议。产业面,2025年1-10月,新能源二手车累计交易量128.4万台,同比增44%。新能源二手车交易占比随新能源车保有量同步增长,发展潜力巨大。

近期事件性因素较少,赛道整体持续震荡,成交量继续收缩,拥挤度开始下降,估值仍有支撑。基本面看,锂电需求持续支撑中游材料价格回升,上游价格涨幅开始收敛,短期产业链价格或维持震荡。部分环节如电解液公司股价对于基本面涨价反应较小,市场预期或已计入价格。后续业绩空窗期内重点关注供给侧的超预期收缩、需求侧的超预期增长、国际贸易政策的超预期变化。中长期看,产业链价格回升企业盈利修复的逻辑并未走坏,持续看好电池配置机会。

数据来源:Wind,省心研究院,截至2025/12/5。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。