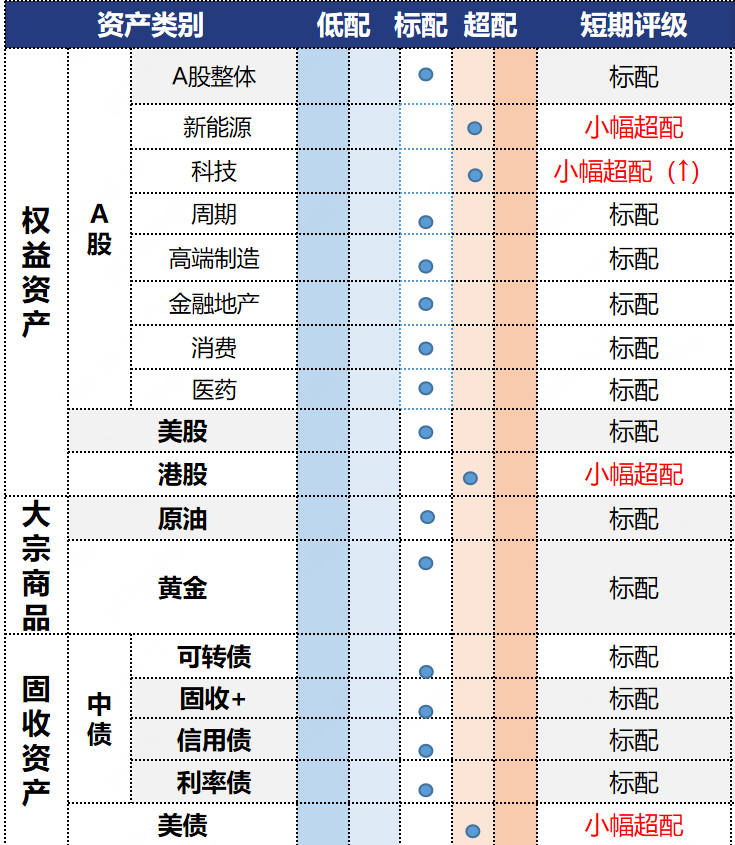

投资观点:标配,港股创新药探底回升,但周度仍小幅下跌。

政策面上,“十五五”规划建议明确支持创新药和医疗器械发展。集采提出“反内卷”和“防围标”,国谈引入商保拓宽支付渠道,但最新中药集采覆盖范围扩大,整体看政策面在坚持控费的背景下有所优化。赛道三季报业绩底仍未确立,盈利能力和运营质量仍处低位,中级反弹或仍需业绩底进一步明朗。短期主要把握波段和结构机会。近期重点关注主线:1)CXO:景气度呈现向上态势,从主要公司的新签订单和在手订单情况来看,均呈现出持续快速增长态势。在手订单的快速积累也为公司未来1-2 年业绩的持续释放提供保障。海外政策面目前风险可控,近期板块处于回调过程,可在企稳后逢低关注;

投资逻辑:拥挤度处于中性略偏高区域, MACD接近多头,RSI仍位于空头,但已有所转暖;11月赛道景气分位数继续下滑,其中医药生物明显下降,美容护理微降。10月规模以上医药工业增加值同比转负。2025年10月统筹医保收入同比下降15.98%,为今年来第二次月度下降;中证医卫指数五年PE/PB分位数为69%和31%,较上期略有下降。

数据来源:Wind,省心研究院,截至2025/12/5。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。