投资观点:标配,我们认为机器人量产虽有所波折,但商业化的速度和前景依然值得看好。

投资逻辑:景气继续放缓,政策和消息刺激密集:1)宏观景气趋弱:制造业PMI为49.2%,环比上升0.2pct,整体上制造业PMI仍连续8个月运行在收缩区间。高技术制造业PMI仍位于荣枯线以上,环比下滑0.4pct至50.1%。结合上月工业企业利润大幅下滑,宏观景气度继续趋弱。2)细分行业:工程机械行业月度数据波动较大,挖掘机上月增速放缓,1—10月,共销售挖掘机192135台,同比增长17%;其中国内销量98345台,同比增长19.6%;叉车累计销量为1220656台,同比增长14.20%;其中国内累计销量为767763台,同比增长13.40%。汽车方面,补贴退坡的影响进一步显现,乘用车25年1-10月累计销量为1876.9万辆,同比+5.4%。10月份汽车销售受补贴退坡的影响增速放缓。预计2026年汽车销售总量以低个位数增长,总体较为平淡。军工方面,政策继续推进,国家航天局发布关于印发《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》的通知,确立商业航天高发展地位,目标2027年基本实现商业航天高质量发展。3)主题方面,机器人板块近期受到消息面的刺激,特朗普政府将目光投向了机器人产业,美国多个部门均有关于机器人的表态或规划。国会一项针对《国防授权法案》的共和党修正案曾提议创建一个国家机器人委员会。技术方面,特斯拉Optimus人形机器人从静止起步到奔跑,已经接近人类慢跑的速度,运动能力快速进化。

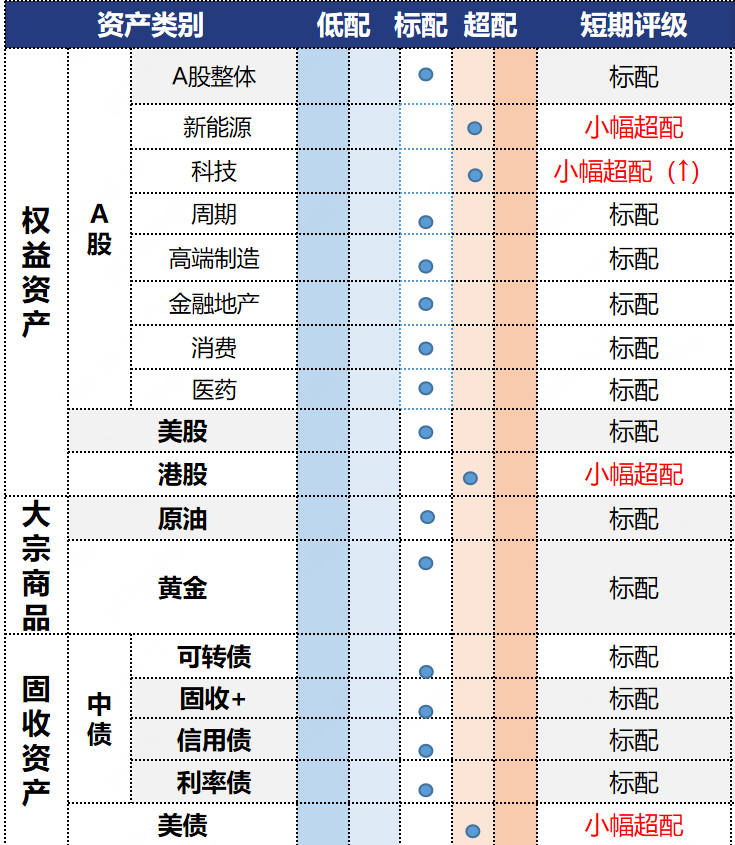

数据来源:Wind,省心研究院,截至2025/12/5。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。