摘要:全球AI算力需求、政策松绑预期与国产替代浪潮,共同推动半导体芯片板块进入行情催化期。

近期,美国总统特朗普宣布,将在符合国家安全条件下,允许向中国出口H200芯片,但条件是每颗芯片销售额的25%将作为费用支付给美国。

此举对中美而言有何直接影响?

一方面,我国算力迎来“及时雨”,自主可控仍是战略核心。当前我国正处于大模型训练与应用落地关键冲刺期,对于“性能第二强”的H200芯片能有效缓解部分前沿研发和商业项目的算力困境。但同时,外部松绑不会动摇“自主可控”的核心战略,构建独立、强大的国产算力底座才是最核心的战略目标。

另一方面,美国构建“利益平衡”,采取收费与利益捆绑。尽管目前H200 能支撑中国AI企业搭建高规格算力集群,但刻意避开了更高规格的顶级产品,相当于守住了核心的技术壁垒。此外,设立更具争议的是25%分成条款,既试图为政府创收,也想通过利益绑定巩固政策持续性。

后市芯片板块有哪些值得关注的“转折点”?

首先,AI算力产业链迎来“减压测试”。此次对华芯片出售最直接的受益方是国内亟需高端算力的大模型公司、互联网平台及智算中心。算力瓶颈的局部疏通,可能为整个AI应用生态注入活力。同时,也可能对我国部分国产GPU带来短暂的市场份额冲击,但随着国产技术迭代+算力需求高增,中长期来看影响仍有限。因此,若板块出现情绪回调反而或是配置的较好时点。

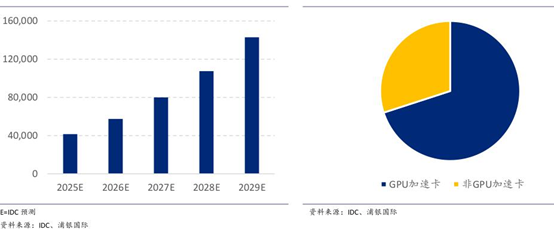

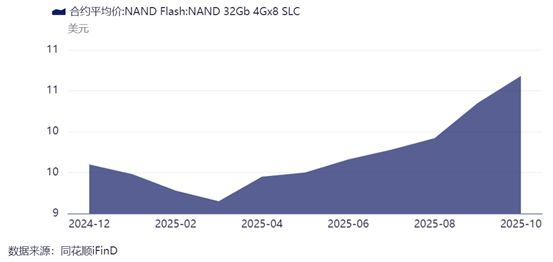

其次,存储芯片“超级周期”获得关键燃料。H200等高端AI芯片的放量,或将巨量消耗作为DRAM先进形态的HBM。当前,全球半导体行业正身处由AI驱动的“超级周期”,其中DRAM销售额同比飙升约90%,主因便是产能疯狂转向利润丰厚的HBM,导致传统存储供应紧张、价格普涨。

此外,国产替代进入“加速分化”新阶段。在我国多项政策利好支撑下,新技术突破仍是未来破局关键。目前我国多家龙头企业不仅努力实现单芯片性能突破,更要构建完整的软硬件生态。在EDA、半导体设备、先进封装、高端材料等仍被“卡脖子”的环节,或仍有机会和成长空间。

后市观点:

我们认为,中国半导体产业正处在“国产替代”与“全球AI技术革命”双轮驱动的历史性交汇点。AI带来的不仅是可观的需求增量,更是重构产业格局的催化剂,后市或仍可把握大科技自主可控主线(如半导体芯片、AI、通信等)机遇。

【相关产品】

$国泰上证科创板芯片ETF发起联接C(OTCFUND|024854)$

$国泰上证科创板芯片ETF发起联接A(OTCFUND|024853)$

$国泰中证全指通信设备ETF联接A(OTCFUND|007817)$

$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$

$国泰半导体设备ETF联接A(OTCFUND|019632)$

$国泰半导体设备ETF联接C(OTCFUND|019633)$

#商业航天利好频出!如何把握投资机会?##券商行业迎利好:杠杆上限“松绑”##12月基金投资策略##摩尔线程开盘价650元!一签赚超26.7万##低估补涨号启航#

上述基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。上述基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。其中国泰上证科创板芯片ETF发起联接C投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括股价波动风险、流动性风险、退市风险和投资集中风险等。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。