美股三大指数——纳斯达克综合指数、标普500指数和道琼斯工业平均指数,中长期趋势依然保持震荡上行格局。在经历一轮短期回撤后,均已成功反转并再次确认上行,表明多头力量依然占据主导。周二,三大指数涨跌幅不大,短期呈现高位徘徊。市场可能正在前期高点附近进行短期震荡或整理,以消化前期的涨幅并寻求下一个方向性突破.

费城半导体指数:受益于人工智能(AI)的强劲需求驱动,费城半导体指数中长期保持极为强劲的上升趋势,其年内涨幅显著超越美股三大指数。在经历短暂回撤之后,指数迅速强力反转并再次确认上行趋势。目前正积极逼近或创出历史新高,虽然突破可期,但鉴于其加速上行,短期内仍存在技术性回调或高位整理的风险。

标普健康保健板块:该板块在经历了较长时间的底部筑底后,成功突破上方的长期阻力平台,正式转为震荡上行趋势。然而,近期回调已跌破短期上涨趋势线,上攻动能有所减弱,确认短期已经进入调整或震荡周期。后市关键在于能否守住前期突破的长期阻力平台(即最关键的长期支撑位),这将决定其中长期上行趋势的稳固性。

中概股: 中概股指数近期处于一个宽幅的震荡整理区间,尚未形成清晰的单边趋势,整体形态更像一个向上倾斜的上升楔形或上升通道。指数在通道上沿遇阻后出现回撤,正在向通道的下轨支撑线靠拢。这几日有止跌迹象,能否在下轨有效获得支撑并反转上行,是决定其短期趋势能否避免恶化的关键。

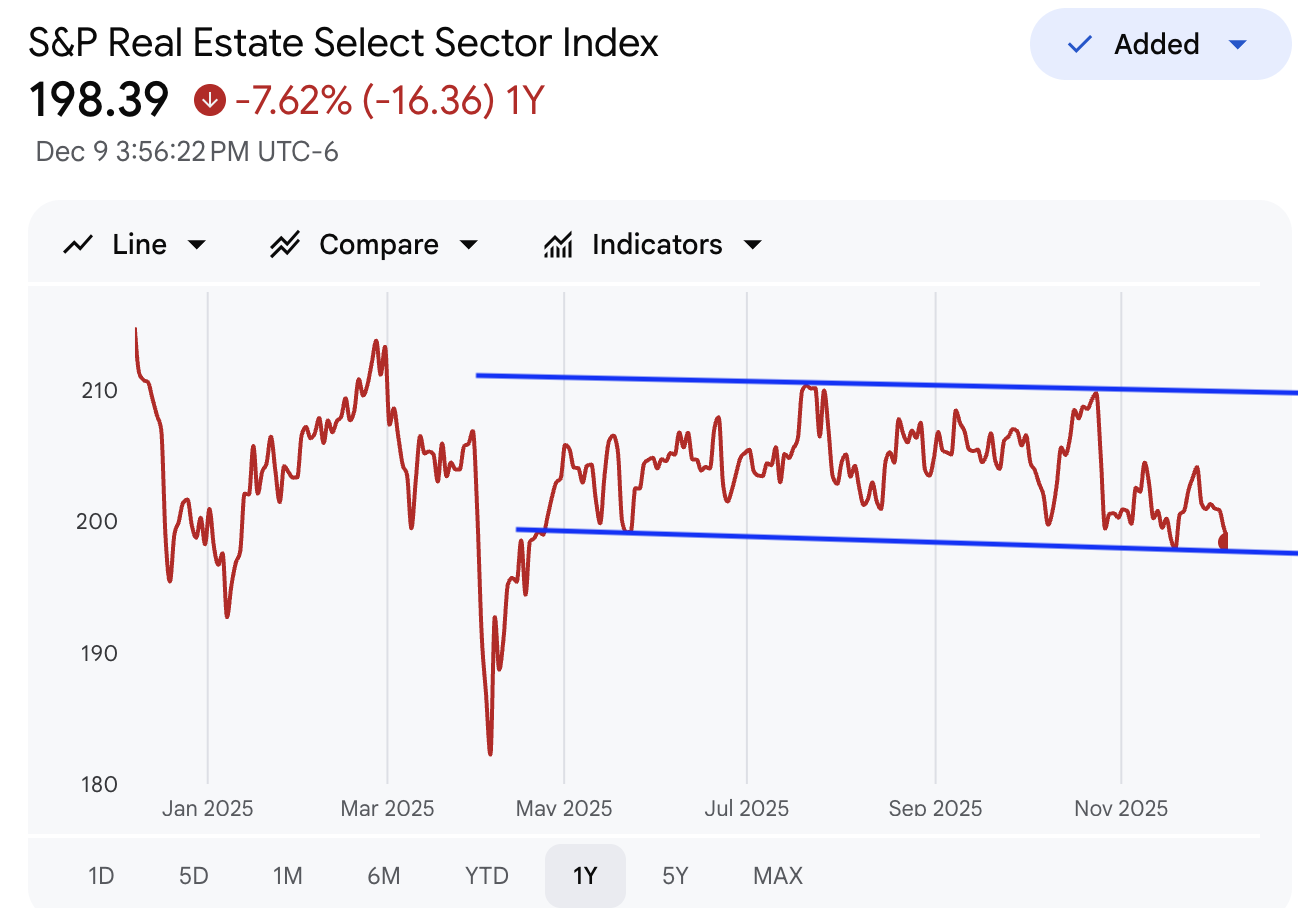

标普房地产板块:该板块近期处于一个宽幅的高位震荡整理区间。指数在经历冲高回落后,未能有效突破上方阻力,并出现了显著回撤,短期走势偏弱。当前正在向横向震荡区间的下沿靠拢。能否有效守住长期箱体下沿支撑,是决定其震荡整理格局能否延续的关键。

黄金与白银(贵金属):两大贵金属均处于清晰的震荡上行趋势中,中长期多头格局稳固。在前期冲高后出现短暂回撤,后获得了支撑并成功反转。白银期货短期涨幅更具爆发力。目前,两大贵金属正在测试更陡峭的短期上升趋势线,短期上攻动能强劲。但这种加速上行通常意味着波动性增加,需警惕短期技术性回调风险。

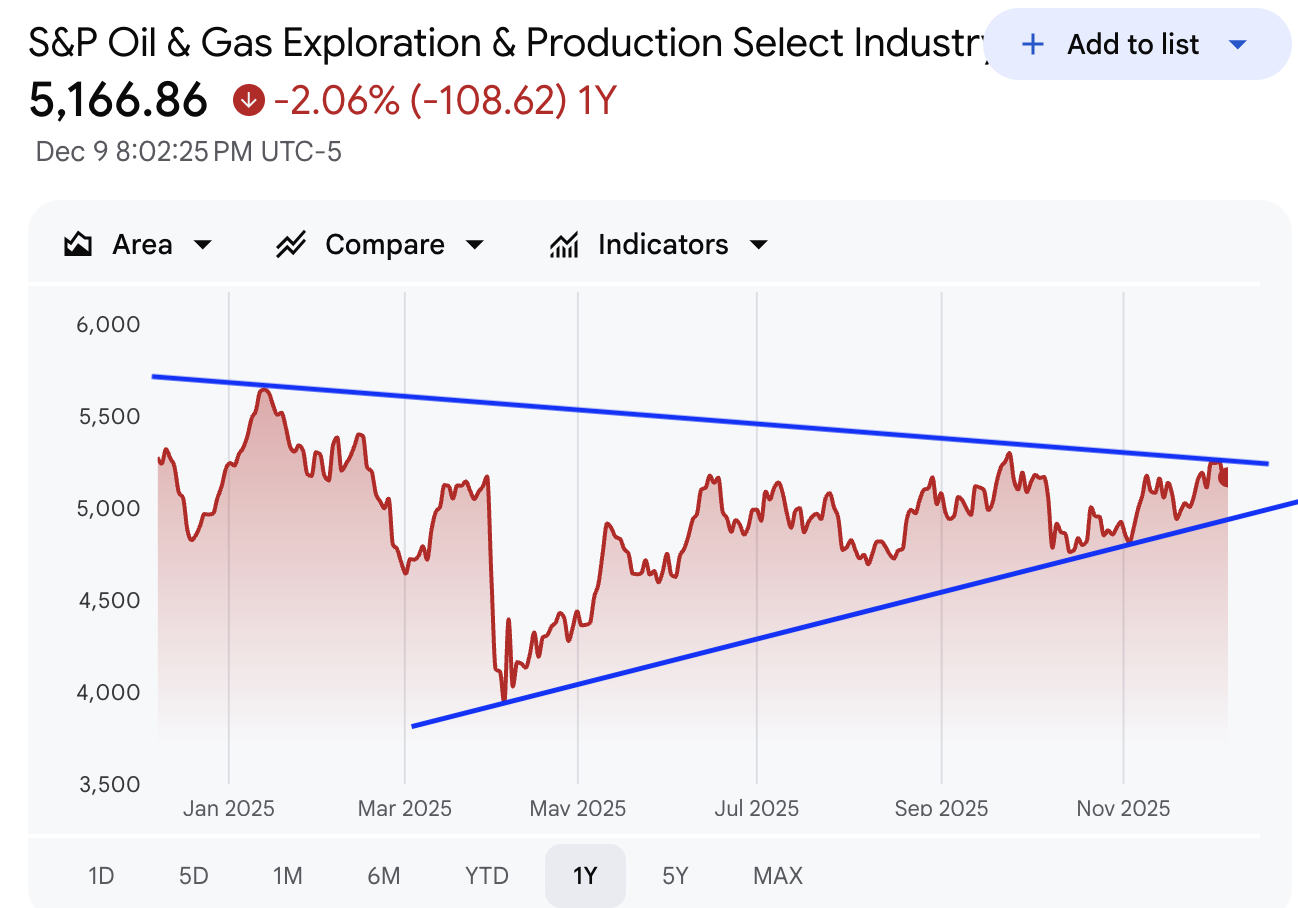

原油与油气板块:原油期货目前正处于一个宽幅震荡的整理区间,正在横向震荡区间的下沿支撑线附近寻求支撑。油气板块处于一个收敛的三角形整理形态中。短期下行压力仍在,能否有效守住震荡区间的下沿支撑线,是决定其短期趋势能否避免转向深度下跌的关键。

信息分享——AI能源股6%跳涨,美联储降息与科技股财报或引爆年底大行情

美股市场在周二整体维持窄幅震荡,投资者谨慎等待即将到来的美联储利率决议。隔夜美股期货波动不大,市场普遍预期美联储将在周三下午宣布再次降息 25 个基点,这使得整体交投情绪略显平静。

一、主要指数表现与资金流向

周二的大盘表现分化不大,各大指数依旧运行在历史高位附近。

道琼斯工业平均指数小幅下跌 0.4%,主要因为摩根大通股价大幅走弱,拖累了道指的整体表现。标普500指数小幅下跌 0.1%,依旧保持强势结构。纳斯达克综合指数微涨 0.1%,上涨 30.58 点,收于 23,576.49 点,延续前期高位震荡格局。罗素2000指数上涨 0.2%,盘中一度触及历史新高,显示小盘股继续活跃。

成交量方面,两大交易所的交易量均有所下降,市场整体参与度出现轻微回落。上涨股票与下跌股票的数量比不足 2:1,说明市场虽然保持强势,但短期情绪处于观望状态。

在债券市场,资金仍呈现从债券向股票流动的趋势。10年期美债收益率再度小幅回升 1 个基点至 4.185%,自 11 月 28 日触及 4% 的阶段低点以来,收益率已累计上涨约 18 个基点,反映出投资者风险偏好持续改善。

二、宏观数据与美联储会议进展

美联储公开市场委员会(FOMC)周二正式开启为期两天的政策会议,市场普遍将焦点放在周三美东时间下午 2 点的利率决议上。大部分机构预计,美联储将在本次会议上继续降息 25 个基点,为年底前的政策定调。

与此同时,美国劳工部发布了最新的 JOLTS 职位空缺和劳动力流动报告。10 月职位空缺大幅升至 767 万个,远超市场预期,并创下五个月以来的新高。尽管离职率下降、裁员人数上升显示劳动力市场逐步回归正常化,但职位空缺的大幅回升通常被美联储视为偏鹰派信号,这可能让未来政策路径略显复杂。

三、AI能源股与贵金属板块表现突出

1. GE Vernova:AI相关能源公司大幅跳涨

周二尾盘,GE Vernova 迎来爆发性上涨。这家公司上调了 2028 年收入指引,同时将季度股息提高一倍至每股 50 美分,并把股票回购计划从原来的 60 亿美元直接扩大到 100 亿美元。

这些利好推动其股价 尾盘跳涨 6.3% ,正在逼近多个关键买点。作为与 AI 计算需求高度相关的燃气轮机与能源基础设施巨头,GE Vernova 的强势表现为 AI能源链相关个股带来情绪推动。

2. 贵金属板块强势:黄金、白银股领涨

在大宗商品走强的推动下,黄金及白银相关个股普遍上扬。

IBD 50 ETF(FFTY)盘中一度上涨 0.9%,虽然收盘涨幅缩小至 0.3%,但其内部黄金股表现亮眼。龙头如 赫克拉矿业(HL)、埃尔多拉多黄金(EGO)涨幅过大,但并不影响行业整体气势。

在白银板块中,First Majestic Silver(AG)上涨 7%,从 10 日均线反弹后有望重新挑战 15.69 美元的买点。

此外,比特币再度走强,盘中最高突破 94,400 美元后回落至 93,105.59 美元,加密货币相关股票同步上涨。

四、科技板块行情:特斯拉守支撑、英伟达受压制

特斯拉(TSLA)上涨 1.3% 至 445.26 美元,成功在 50 日线获得支撑,可能正在形成新的柄部结构,可关注早期入场点 。

英伟达(NVDA)小幅下跌 0.3%,虽守住 21 日线,但仍被压在 50 日均线下方。尽管特朗普承诺允许其向中国出售 H200 芯片并收取 25% 的销售分成,但北京是否放行仍存不确定性。

台积电(TSM)将在周三早间公布 11 月销售数据,股价小幅上涨,逼近买点。

五、金融与工业:摩根大通和波音承压

摩根大通(JPM)因警告 2026 年费用将高于预期,股价暴跌 4.7%,并一举跌破 50 日均线,触发明显抛售信号。波音(BA)尽管宣布 11 月交付 44 架飞机,符合市场预期,但股价仍下跌近 3%,此前一周曾因现金流展望向好而大涨。

六、策略建议:现在应该怎么做?

整体来看,美股反弹的牛市结构依然稳固,主要指数在高位窄幅整理,说明市场具备较强韧性。适度的回调可能是健康的,并为新资金提供更佳的上车机会。

过去几周市场情绪良好,是逐步提高仓位的好时机。不过,考虑到美联储利率决议的临近,以及甲骨文(ORCL)和博通(AVGO)等关键 AI 重磅企业即将发布财报,投资者可能希望等待这些事件落地后再做进一步加仓。

目前 IBD 给出的建议仓位区间为 60%–80%,反映出当前多个领域领涨、市场结构稳健、成长股普遍强势的格局。

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$华宝纳斯达克精选股票发起式(QDII)C(OTCFUND|017437)$

$交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$

$国投瑞银白银期货(LOF)C(OTCFUND|019005)$

$国投瑞银白银期货(LOF)A(OTCFUND|161226)$

$华宝标普油气上游股票人民币C(OTCFUND|007844)$

$景顺长城纳斯达克科技ETF联接(QDII)E人民币(OTCFUND|019118)$

$易方达全球成长精选混合(QDII)人民币C(OTCFUND|012922)$

$创金合信全球医药生物股票发起(QDII)C(OTCFUND|018156)$

$建信新兴市场混合(QDII)C(OTCFUND|018147)$

#摩尔线程市值超3300亿!估值逻辑是什么?#

#低估补涨号启航#

#茅台批价两年跌43%!反映了什么问题?#