$中欧薪动月月投$ 薪动月月投,是中欧财富投顾最新推出的一款主投纯债基金的月定投投顾策略,通过主理人跟踪的债市信号,确定当期建议买入的债券基金种类,并挑选出该种类下优质的基金标的。

01 本期发车

本期是我们第8期发车,虽然当下债市没有明显的利空,但是,考虑到近期债券市场的波动,我们依旧选择个人投资者占比高的短债基金作为本期发车的主投方向。

我们从具体的分项指标,来分析一下当下为什么这么做:

望远镜指标:当下10年国债与7天公开市场操作利率的利差为45bp,对应的中期温度计在10C(上月发车时为26C)。

显微镜指标:卖出信号都还没有触发。包括以30年国债换手率观察久期策略的拥挤度,以3年AA信用利差观察信用策略的拥挤度,当下都没有触发左侧卖出预警信号。以资金利率底部抬升信号来观察债市是否可能发生反转,目前没有看到这一信号。

综合债市望远镜和显微镜信号,目前信号处在第2档——【机会】。

我们对债券市场保持阶段性的谨慎。短期看,央行货币政策执行报告重提“跨周期”,隐含宽松预期退坡。同时,年底年初的机构行为可能有扰动,包括基金销售费用新规的落地,银行自营卖债兑现利润,固收+策略被集中赎回后股债同涨同跌使得对冲效果大幅弱化。中期看,需要提防明年一季度的经济开门红、降息预期落空以及通胀指标的上行压力。我们建议,更好的做多窗口,可能需要看到进一步的货币宽松信号,比如降息或者央行重新大量购债,或者看到超预期的外生性冲击(比如20年年初的疫情、今年4月的关税扰动),或者看到PPI上行趋势和主动补库存周期被证伪。

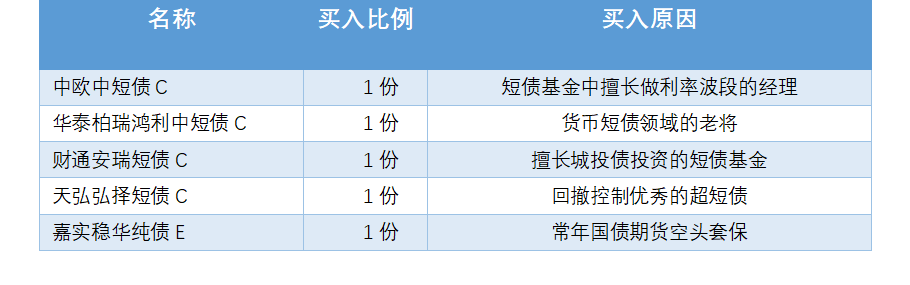

考虑到近期债券市场双向波动加大,我们特意选择个人投资者占比高的短债基金作为本期发车的主投方向,并且叠加了常年国债期货套保的个基。

从发车的标的来看,在短债基金之中,我们也选择了较为丰富的搭配。既有擅长利率交易的基金经理,也有擅长城投债投资的短债基金。

02 回答一些持有人的问题

时至年末,大家也开始回看年内的一些投资得失,我们近期收到了不少投资者的疑问,有一些问题重复度其实很高,趁着今天发车的机会也和大家做一些回复。

问:现在还适合买债基吗?

答:对于纯债基金而言,我们建议投资者不要将纯债基金的收益率与权益类基金做比较,因为在股票牛市中,纯债基金的收益率大概率是跑不过股票型基金的。如果是抱着吃利息的心态,我们在选择不管是纯债基金,还是银行理财或者定期存款的时候,不会想着合适或者不合适,而是想着这个时候是否划算,或者说利率是否足够高。跟以往比,无论是债基、理财亦或是定期存款,以往的高利率时代大概率是一去不复返了。所以,这个时候跟过去比是没有任何意义的,应该往前看,跟未来的利率比,当下的利率是否足够有吸引力。如果您觉得未来还会降息,未来的利率还会下降,那么当下的利率就是有吸引力的。如果您觉得股票或股票基金波动太大,拿着心里不稳,那么账户里配置一定比例的债基也是合适的。

问:今年买入债基后,一直挨打,怎么办?

答:对于持有纯债基金的客户,今年整体持有体验都不算太好,特别如果是今年新开的仓位,没有之前的浮盈支撑,账户体验会更难受。去年债券牛市以后,大家今年投资债的落差肯定是有的,但是今年可以算是正式进入低利率环境的第一年,我们需要习惯并调整预期,对债券的波动加剧以及回报空间的减弱要有一定的心理预期。不过,如果目前账户是浮亏的债券投资者也不要灰心,相比较股票,债券修复的时间要短得多,而且历史走势上也还是长期向上的趋势。

问:明年债市空间还有吗?明年债市预期是?

答:经过今年一年的大起大落,债券从业人员对明年债市的空间也会趋于谨慎,背后的核心原因在于央行对于收益率曲线的预期管理,在央行看来债券收益率过快得下行可能蕴含风险。可能不止明年,在往后的五到十年的周期,在我们的经济增长新旧动能转换彻底完成之前,都会有这个预期管理在。

风险提示:

主理人账户的卖出/调仓并不必然代表每个跟投账户都会进行卖出/调仓。策略为其他客户创造的收益并不构成业绩表现的保证。发车模型/信号并不能减轻或免除基金投资本身的固有风险,投资者完成交易前请认真阅读投顾服务协议、策略说明书、风险揭示书等法律文件,全面了解基金投资风险。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。