今年以来,全球人工智能趋势浩浩荡荡,在这场浪潮之下率先收益的是海外算力产业链。$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$场内目标ETF以一条优美的K线蟾宫折桂,年初至今涨幅超过120%,位列沪深两市涨幅第一。

资料来源:wind,截至12月9日午盘收盘

【上涨因素分析】

消息面上,今日上涨主因H200解禁。据相关报道,美国总统特朗普已批准英伟达向中国出口H200 AI芯片,条件是美国政府可从销售额中抽取25%的分成。此举将标志着英伟达的重大游说胜利。

Q1:关于什么是H200?

H200是英伟达基于Hopper架构推出的芯片平台。

资料来源:NVDIA

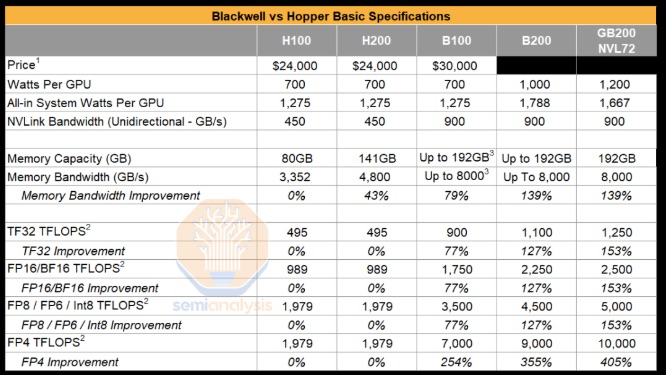

从性能上看,H200的单卡算力相较H100几乎没有提升,但是比B200系列却低了很多。并且,基于Hopper架构的H200也不支持FP4精度格式,低精度计算方面优势也不大。

然而,H200具备独特的优势。在训练大模型的过程中,通信所用的时间开销其实是比计算更大的。相较于一方面,H200集群在scale up中的GPU卡数量更多,NVlink通信效率更高,这直接提高了训练的效率。另一方面,由于内存的发展速度相较于计算更慢,因此内存墙也是AI时代的关键瓶颈。相较于H100,H200的存储容量从80GB提升到141GB,显存带宽也来到4800GB/s。更高的存储容量允许提高Batch Size,从而降低通信频率,训练的效率再度提升。因此,H200的性能相较于H100,可以说优势显著。

相较于B200,H200在训练端其实表现不差。英伟达的架构从Hopper过渡到Blackwell之后,内部从硬件到软件都有很多优化,这导致在Hopper架构上已有深度积累的部分厂商有了一定的过渡和学习成本。从表现上看,其实B200相较于H200,计算性能的优势主要体现在低精度计算,例如FP4精度下进行推理,性价比直接翻倍。但在多用于训练的高精度计算上,算力的提升就有点不疼不痒了。这就导致一个奇怪的现象,在有的租赁平台上,H200的租赁价格甚至比B200更贵。充分显示H200具备较强使用价值。

资料来源:Semianalysis

Q2:H200能卖多少?

黄仁勋在此前曾表示,英伟达在中国有500亿美元的机会,并且在未来几年有望保持50%的CAGR。假如把500亿美元理解为中国市场对GPU的需求,那么今年供给远远不足,国内GPU大厂的收入体量多在数十亿元人民币量级,而英伟达则几乎没有在华收入。整体上国内算力较为匮乏,今年北美的大模型和国内也拉开了较大差距,多半因此所致。国内互联网厂商之望算力,如大旱之望云霓啊!

在截至4月末的FY26Q1中,英伟达表示因为当季因H20确认了45亿美元的损失,并将在第二季度有80亿美元的损失。考虑到今年北美云厂资本开支仍然保持资本开支逐季增加的趋势,以及挤压的需求,若不考虑其他限制行为,H200放开之后英伟达单季度收入或增厚50-100亿美元。但即便谨慎预期,也有望保持20-50亿美元。上游相关零配件有望同步成长。

Q3:其他影响?

从宏观角度看,H200解禁虽然是英伟达游说的胜利。但也标志着中美关系进入缓和阶段。短期可能难以出现激烈的对抗,全球权益市场风险偏好有望提升。

【后市展望】

1、AI是一场巨大的科技革命,从各个角度看现在都还远没有结束。

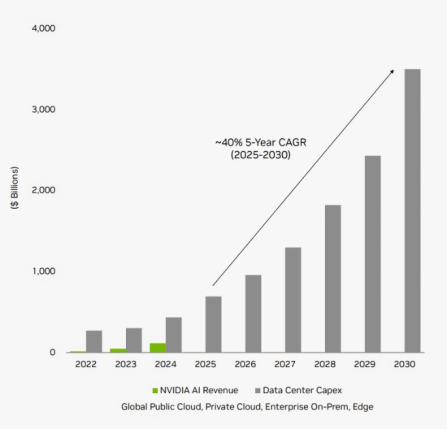

从人工智能支出看,尽管北美四大云厂单季资本开支已突破千亿美元大关, 2025Q3 总计为 1133.22 亿美元(含融资租赁),同比+78.34%。但后续5年仍有望按照40%左右的CAGR成长,到2030 年人工智能基础设施支出将达到3万亿至4万亿美元。

从产业生命周期看,此前大级别的科技革命生命周期有望持续8-10年。而从2023年到现在,人工智能的规模比此前云计算、智能手机更大,生命周期也有望更大。

从渗透率和空间看,一般而言。在科技行情的炒作中,人们会预期渗透率,在渗透率40%以下的行情中会是很好的参与点。但是我们看到,此轮AI行情中我们甚至无法定义渗透率这个词。比如一个消费者,使用了某个AI APP,那它就是存量客户么,显然不是。因为他还可以在很多场景去使用AI。究其本质,是AI的想象力很大。它甚至不是一个行业,而是底层生产力的变革,级别和想象力都更大。AI争的不是一城一地,使整个科技领域之战。

资料来源:NVDIA

2、AI景气全面外溢,关注核心板块,寻找逻辑确定性方向。

在2025年以前,人工智能产业链上最大的瓶颈,无疑是台积电的CoWoS产能。但是,在GPU加速成长的同时,目前谷歌的ASIC出货量又迎来激增。展望2026年,很多配件可能都迎来的“缺货”时刻。除了光模块、PCB这些已经被市场认可的方向之外,电子布、光芯片、激光器甚至电力等等都可能出现全面的缺货和涨价,AI景气全面外溢。

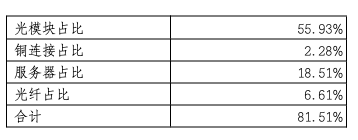

从光模块角度看,由于在AI数据中心,目前没有长距离数据传输的替代方案,光的确定性无疑。在未来几年的Scale out市场中,光仍将占据主导地位。为什么要强调Scale Up?举个例子,从英伟达目前的Scale UP中,主要采用铜作为Nvlink的载体,但后续,英伟达将持续推出144、288、576等更大的Superpod,体积越来越大,铜连接、PCB显然有望受益,但是他们的缺点也开始暴露,这给了光尤其是CPO的应用很大的想象力。而从谷歌方案看,柜内用光的趋势也较明显。柜内市场规模很大,目前可插拔光模块龙头厂商有望持续大放异彩。综合而言,2026年光模块供不应求几乎是确定的。2027年除了可插拔光模块有望保持高速增长外,CPO等新兴技术落地,有望带来额外的市场增量。国泰中证通信ETF联接C(007818)仍然具备很强的配置价值,它代表了海外算力的基本面底气,场内目标ETF光模块含量占比超过55%,服务器含量超过19%,叠加光纤、铜连接等成分,核心环节成分占比超过80%。良好代表了海外算力产业链的基本面,建议持续关注。不过也提醒大家注意追高风险,逢低布局较佳。

资料来源:wind,中证指数公司(截止12月8日,表中数据为持仓和wind概念指数成分重合部分比重,合计权重已去除重复值)

此外,我们觉得在科技发展的浪潮中,不能忽视中国力量,而且中国市场目前存在很强的预期差。同步布局海外算力和国产算力,或能更好代表AI趋势。从GPU角度而言,国产GPU必然会高速发展,但短期仍需注意冲击,这方面可以关注$国泰上证科创板芯片ETF发起联接C(OTCFUND|024854)$,倘若市场回调,可以关注低位的布局机会。从确定性角度看,我们觉得短期$国泰半导体设备ETF联接C(OTCFUND|019633)$仍是一个良好的选择,场内目标ETF囊括国内龙头厂商,有催化明确、相对安全等优势,配置价值凸显。无论是AI带来的先进制程扩产需求,还是存储扩产需求,都有望使得半导体设备赛道受益。

#商业航天利好频出!如何把握投资机会?##券商行业迎利好:杠杆上限“松绑”##12月基金投资策略##摩尔线程开盘价650元!一签赚超26.7万##低估补涨号启航#

风险提示:

上述基金均为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

本速评提及个股仅供参考,不作为股票推荐,不构成投资建议和承诺。指数/个股短期涨跌仅供参考,不代表未来表现。观点随市场环境变化,不构成投资建议。提及基金风险收益水平各不相同,请选择与自身风险偏好匹配的产品,谨慎投资。如涉及基金收益分配原则详见基金法律文件。

我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。