12月9日,A股市场震荡回调,有色板块大幅回调,中证细分有色金属产业主题指数(000811)盘中一度下跌超3%。(数据来源:choice,指数过往表现不预示未来,亦不代表相关基金表现)

消息面上,昨日金价震荡走弱,纽约金下探4200美元关口,沪金下探950元关口。11月下旬以来金价上行的动力主要来自于美联储降息预期持续升温,美元指数高位回落。宝城期货认为,短期上市场对美联储降息预期计价或较为充分,而风险偏好回升使金价承压。临近美联储12月议息会议,黄金波动下降,等待议息会议结果。

此外,铜价上看,伴随着美联储议息会议的不确定性,市场多头了结或有所上升。长线上看,铜价依然强势。(来源:宝城期货《有色早报》,2025/12/9)

有色金属行业有望共振上行

国泰海通证券最新报告指出:

贵金属:低库存持续扰动,流动性宽松预期逐步兑现。上周市场再次交易白银供需偏紧,叠加市场对12月美联储降息的定价,白银价格突破上行,金价跟随上涨,美联储议息会议近在眼前,核心PCE物价指数显示美国通胀压力减轻,进一步增加了市场对美联储12月降息的定价。

铜:美联储议息会议将至,铜价或强势运行。美联储降息预期提升,LME出现近十年最大规模注销仓单,非美库存处于历史低位,叠加嘉能可下调2026年铜产量指引,艾芬豪表示2026年卡莫阿-卡库拉铜矿产量或低于2024年水平,推动沪铜、伦铜创历史新高。美联储议息会议将至,关注经济预测发布以及官员发声,铜价或强势运行。

铝:宏观情绪向好,铝价再创年内新高。市场对美联储鸽派预期未改,同时非美货币强势,沪铝刷新阶段高位。进入季节性淡季,加上近期铝价持续上涨,对下游消费表现有所抑制,社库小幅累积,上周铝加工开工率有所下滑,预计短期行业开工将延续弱化趋势。

能源金属:高需求延续,价格高位震荡。锂板块:高需求延续,盐湖供应继续性走低,库存持续去化。1)盐湖产量季节性走低。上周SMM统计碳酸锂产量2.19万吨,环比上升74吨,其中盐湖产量下降145吨。上周库存下降2366吨,降幅环比有所收窄,总库存天数有所上升;2)需求偏强但12月预期将季节性回落。高需求持续,但下游排产预期在12月有季节性下降可能。钴板块:上游仍受原料偏紧影响报价偏高,下游需求侧采买谨慎。钴业公司多向电新下游延伸,构成钴-镍-前驱体-三元的一体化成本优势,增强竞争壁垒。

稀土及小金属:轻稀土受益于政策等利好因素影响,价格环比上升;但短期中重稀土供给端边际趋于宽松,价格维持下降趋势。锡供给存不确定性,尼日利亚、刚果金、印尼方面扰动仍存,需求端有望受益于科技周期下,焊料消费增长,为价格提供上行动力。(来源于国泰海通20251208《有色及贵金属行业周报:金属行业共振上行》)

如何全面布局 “货币侧宽松、供给侧刚性、需求新动能”共振下的有色板块?

从投资周期角度看,有色金属板块的利好因素具有中长期特征。AI基础设施建设或是未来数年的趋势,新能源转型更是长达数十年的产业革命,这些都将为有色金属需求提供持续支撑。若看好未来贵金属及大宗工业金属投资机遇,认准标的指数“金铜含量”更高的$汇添富中证细分有色金属产业主题ETF发起式联接A(OTCFUND|019164)$$汇添富中证细分有色金属产业主题ETF发起式联接C(OTCFUND|019165)$。

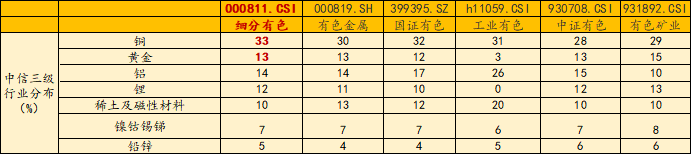

1、“金铜含量”同类领先:中证细分有色金属产业主题指数铜含量达33%,金含量达13%,金铜含量高达46%,同类领先!

数据来源:choice,截至20251031,按中信三级行业分布

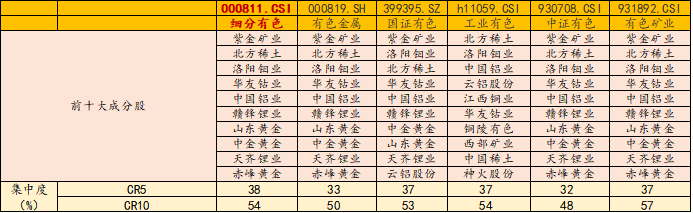

2.龙头集中度领先:中证细分有色金属产业主题指数聚焦铜、金、铝、锂、稀土等兼具战略价值与供需缺口的核心品种,龙头集中度高,前五大成分股集中度高达38%,同类领先。

数据来源:choice,数据截至20251031

3、收益率表现更优:2022年至今,中证细分有色金属产业主题指数累计收益率同类领先,且最大回撤同类更低,投资体验更好。

数据来源:choice,数据截至20251031

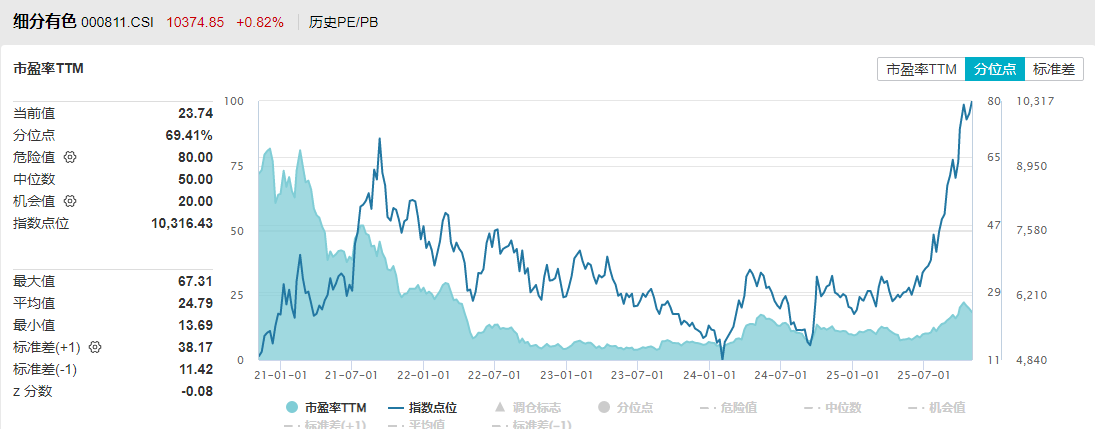

4、涨幅由盈利驱动,而非拔估值:中证细分有色金属产业主题指数PE(市盈率)为23.74倍,相比5年前下降了61%,估值性价比、安全边际高。值得注意的是,同期指数累计涨幅达131%,或表明指数的期间涨幅来自于盈利驱动而非估值提升,或仍处于EPS驱动阶段!

数据来源:wind,截至20251031

$汇添富弘盛回报混合发起式A(OTCFUND|022416)$

$汇添富弘盛回报混合发起式C(OTCFUND|022417)$

$汇添富弘瑞回报混合发起式A(OTCFUND|022320)$

$汇添富弘瑞回报混合发起式C(OTCFUND|022321)$

风险提示:基金有风险,投资需谨慎。任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。以上基金属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资前请认真阅读基金法律文件,充分了解本基金详情及风险特征,根据自身风险承受能力选适配产品理性投资。如果您购买的是ETF联接基金,请注意尽管该基金为目标ETF的联接基金,但不能保证本基金的表现会与目标指数和目标ETF表现完全一致。中证系列指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保该指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。定期定额投资是一种长期投资方式,但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

#汇财友道##商业航天利好频出!如何把握投资机会?##券商行业迎利好:杠杆上限“松绑”##12月基金投资策略##摩尔线程开盘价650元!一签赚超26.7万##低估补涨号启航#